Questões de Concurso Público AL-PE 2014 para Analista Legislativo - Contabilidade

Foram encontradas 100 questões

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372400

Contabilidade Pública

Uma unidade da Federação contratou uma empresa para prestação dos serviços de vigilância da sede do governo pelo valor mensal de R$ 20.000,00, por um período de 18 meses, com início em 01/05/2013. O setor responsável pela contratação deverá emitir um empenho relativo ao exercício de 2013 do tipo

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372401

Direito Administrativo

Um ente da federação foi acometido por fortes inundações no mês de março de 2013 decorrente de um excessivo volume de chuvas e a consequente cheia dos rios de determinada região. Os serviços e demais bens de consumo a serem adquiridos montam o valor de R$ 10.000.000,00. Como o Estado não dispõe de estrutura de equipamentos e pessoal para atender às pessoas necessitadas, o governador deverá autorizar a

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372402

Contabilidade Pública

Considere as afirmativas sobre o Sistema Contábil.

I. Representa a estrutura de informações sobre identificação, mensuração, registro, controle, evidenciação e avaliação dos atos e dos fatos da gestão do patrimônio público.

II. Tem por objetivo orientar e suprir o processo de decisão, a prestação de contas e a instrumentalização do controle social.

III. Está estruturado nos seguintes subsistemas de informações: orçamentário, financeiro, patrimonial, de custos e de com- pensação.

IV. É composto por três grupos: ativos, passivos e patrimônio líquido.

De acordo com a NBC T 16.2, está correto o que se afirma APENAS em

I. Representa a estrutura de informações sobre identificação, mensuração, registro, controle, evidenciação e avaliação dos atos e dos fatos da gestão do patrimônio público.

II. Tem por objetivo orientar e suprir o processo de decisão, a prestação de contas e a instrumentalização do controle social.

III. Está estruturado nos seguintes subsistemas de informações: orçamentário, financeiro, patrimonial, de custos e de com- pensação.

IV. É composto por três grupos: ativos, passivos e patrimônio líquido.

De acordo com a NBC T 16.2, está correto o que se afirma APENAS em

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372403

Contabilidade Pública

Na mensuração de passivos, de acordo com a NBC T 16.10, as obrigações

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372404

Contabilidade Pública

De acordo com a NBC T 16.5, são elementos essenciais do registro contábil:

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372405

Contabilidade Pública

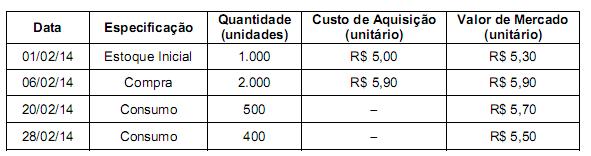

Considere as informações sobre a movimentação de um dos itens do estoque de material de consumo de um órgão do Poder Executivo Estadual no mês de fevereiro de 2014.

De acordo com a NBC T 16.10, o valor do estoque final em 28/02/2014 deve ser, em reais,

De acordo com a NBC T 16.10, o valor do estoque final em 28/02/2014 deve ser, em reais,

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372406

Administração Financeira e Orçamentária

Para cumprir com o previsto na Lei de Responsabilidade Fiscal, o chefe do Poder Executivo de um município brasileiro decidiu incluir na Lei Orçamentária Anual um dispositivo que determina o critério de limitação de empenho de despesas não obrigatórias por unidade orçamentária, caso seja verificado que a arrecadação da receita poderá não comportar o cumprimento das metas de resultado primário. Entretanto, a inclusão deste dispositivo na Lei Orçamentária Anual não é permitida porque fere o princípio orçamentário

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372407

Administração Financeira e Orçamentária

Na Lei Orçamentária Anual de um ente federado, são receitas classificadas como Receitas Patrimoniais aquelas oriundas de

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372408

Contabilidade Pública

No dia 15/02/2014, um órgão da Administração direta estadual fez o empenho da despesa com serviços de terceiros – pessoa jurídica referente à manutenção dos elevadores do prédio em que são realizadas as atividades de tal órgão. Em 18/02/2014, o prestador de serviço realiza a manutenção dos elevadores e, em 19/02/2014, há a verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito. No dia 28/02/2014, ocorre o pagamento da despesa. Para fins de apuração do resultado de execução orçamentária, conforme Lei nº 4.320/64, e do resultado patrimonial, a despesa deveria ser reconhecida, respectivamente, em

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372409

Contabilidade Geral

No Balanço Patrimonial, um item classificado como Ativo Intangível é

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372410

Contabilidade Pública

No dia 15/12/2013, o ordenador de despesa de uma entidade pública da Administração indireta estadual empenhou despesa com Serviços de Consultoria no valor de R$ 150.000,00. A prestação de serviços pela empresa de consultoria foi iniciada em 06/01/2014 e o contrato prevê o pagamento conforme a consecução das etapas de execução do projeto. No dia 06/02/2014, com base na execução de uma das etapas, cujo valor correspondente era R$ 40.000,00, foi verificado o direito adquirido pela empresa de consultoria tendo por base os títulos e documentos comprobatórios do respectivo crédito. Com base nestas informações e considerando que não houve cancelamento de empenho em 2013, é correto afirmar que a despesa de R$ 150.000,00

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372411

Contabilidade Pública

Considere as informações sobre Suprimentos de Fundos concedidos no segundo semestre de 2013 por uma entidade da Admi- nistração indireta estadual:

Sabendo que os valores foram aplicados no exercício financeiro de 2013, a contabilização dos suprimentos de fundos, tomados em conjunto, gerou movimentação por

Sabendo que os valores foram aplicados no exercício financeiro de 2013, a contabilização dos suprimentos de fundos, tomados em conjunto, gerou movimentação por

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372412

Contabilidade Geral

Com base nestas informações, é correto afirmar que o Patrimônio Líquido, em 31/12/2013, era, em reais,

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372413

Contabilidade Geral

Com base nestas informações e considerando que o Patrimônio Líquido era formado somente por Resultados Acumulados (Superávits Acumulados), a soma dos saldos devedores, em 31/12/2013, era, em reais,

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372414

Contabilidade Pública

São transações que geram, respectivamente, uma variação patrimonial qualitativa e uma variação patrimonial quantitativa aumentativa:

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372415

Contabilidade Pública

No mês outubro de 2013, uma Secretaria Municipal de Saúde empenhou e liquidou despesa com Equipamentos e Material Permanente referente à aquisição de uma cadeira odontológica, pelo valor de R$ 12.000,00 (valor de aquisição), para ser utilizada na prestação de serviços à população por meio da Estratégia Saúde da Família. Além disso, empenhou e liquidou despesas no valor de R$ 1.000,00 com Serviços de Terceiros – Pessoa Jurídica para a instalação da cadeira. Em 01/11/2013, data em que o ativo foi colocado em condições de uso e que a entidade iniciou a sua utilização, a estimativa do valor residual do ativo foi R$ 3.400,00 e da sua vida útil de 5 anos. A secretaria utiliza o modelo de custo, após o reconhecimento inicial, e o método de depreciação por quotas constantes. Considerando que o valor recuperável da cadeira odontológica, em 31/12/2013, era R$ 12.700,00, o valor líquido contábil do ativo, em 31/12/2013, era, em reais,

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372416

Contabilidade Geral

No reconhecimento inicial, um ativo intangível gerado internamente que se qualifica para o reconhecimento contábil deve ser mensurado pelo

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372417

Contabilidade Pública

Os custos de uma escola do ensino médio estadual, no mês de fevereiro de 2014, incluem o valor

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372418

Contabilidade Pública

Uma transação que gera lançamentos contábeis, concomitantemente, nos subsistemas de informação patrimonial, orçamentário e de compensação é:

Ano: 2014

Banca:

FCC

Órgão:

AL-PE

Prova:

FCC - 2014 - AL-PE - Analista Legislativo - Contabilidade |

Q372419

Contabilidade Pública

Texto associado

- Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 21.000.000,00.

- Lançamento de receitas tributárias no valor de R$ 15.000.000,00.

- Arrecadação de receitas tributárias no valor de R$ 14.800.000,00.

- Lançamento e arrecadação de receitas de serviços no valor de R$ 3.000.000,00.

- Lançamento e arrecadação de outras receitas correntes – multas e juros de mora no valor de R$ 300.000,00

- Recebimento de créditos não tributários inscritos em dívida ativa no valor de R$ 450.000,00.

- Recebimento de aluguéis referentes a 2012 no valor de R$ 100.000,00.

- Obtenção de operações de crédito de longo prazo no valor de R$ 2.300.000,00.

- Empenho de despesas com:

----- Pessoal e Encargos Sociais: R$ 10.000.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 1.200.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.500.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 1.100.000,00

----- Investimentos – Obras e Instalações: 4.500.000,00

----- Juros e Encargos da Dívida: R$ 100.000,00

- Liquidação de despesas com:

----- Pessoal e Encargos Sociais: R$ 9.500.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 1.100.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.300.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 1.100.000,00

----- Investimentos – Obras e Instalações: 3.500.000,00

----- Juros e Encargos da Dívida: R$ 100.000,00

- Pagamento de despesas com:

----- Pessoal e Encargos Sociais: R$ 8.900.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 900.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.000.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 800.000,00

----- Investimentos – Obras e Instalações: 3.000.000,00

----- Juros e Encargos da Dívida: R$ 80.000,00

- Pagamento de Restos a Pagar Processados (referentes à despesa corrente) no valor de R$ 1.300.000,00

- Depreciação do ativo imobilizado no valor de R$ 2.200.000,00

- Devolução de Depósitos Cauções no valor de R$ 120.000,00

Informações Adicionais:

- Os fatos geradores das multas e juros ocorreram em 2013

- A despesa com Pessoal e Encargos é relativa à manutenção das atividades governamentais

- Do material de consumo adquirido, foram consumidos R$ 3.000.000,00 em 2013 e não havia estoque inicial em 2013

- Os serviços de terceiros (pessoa jurídica) referem-se à manutenção dos veículos em uso na entidade pública e foram prestados em 2013

- Os juros e encargos são referentes ao exercício de 2013

- Lançamento de receitas tributárias no valor de R$ 15.000.000,00.

- Arrecadação de receitas tributárias no valor de R$ 14.800.000,00.

- Lançamento e arrecadação de receitas de serviços no valor de R$ 3.000.000,00.

- Lançamento e arrecadação de outras receitas correntes – multas e juros de mora no valor de R$ 300.000,00

- Recebimento de créditos não tributários inscritos em dívida ativa no valor de R$ 450.000,00.

- Recebimento de aluguéis referentes a 2012 no valor de R$ 100.000,00.

- Obtenção de operações de crédito de longo prazo no valor de R$ 2.300.000,00.

- Empenho de despesas com:

----- Pessoal e Encargos Sociais: R$ 10.000.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 1.200.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.500.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 1.100.000,00

----- Investimentos – Obras e Instalações: 4.500.000,00

----- Juros e Encargos da Dívida: R$ 100.000,00

- Liquidação de despesas com:

----- Pessoal e Encargos Sociais: R$ 9.500.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 1.100.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.300.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 1.100.000,00

----- Investimentos – Obras e Instalações: 3.500.000,00

----- Juros e Encargos da Dívida: R$ 100.000,00

- Pagamento de despesas com:

----- Pessoal e Encargos Sociais: R$ 8.900.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 900.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.000.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 800.000,00

----- Investimentos – Obras e Instalações: 3.000.000,00

----- Juros e Encargos da Dívida: R$ 80.000,00

- Pagamento de Restos a Pagar Processados (referentes à despesa corrente) no valor de R$ 1.300.000,00

- Depreciação do ativo imobilizado no valor de R$ 2.200.000,00

- Devolução de Depósitos Cauções no valor de R$ 120.000,00

Informações Adicionais:

- Os fatos geradores das multas e juros ocorreram em 2013

- A despesa com Pessoal e Encargos é relativa à manutenção das atividades governamentais

- Do material de consumo adquirido, foram consumidos R$ 3.000.000,00 em 2013 e não havia estoque inicial em 2013

- Os serviços de terceiros (pessoa jurídica) referem-se à manutenção dos veículos em uso na entidade pública e foram prestados em 2013

- Os juros e encargos são referentes ao exercício de 2013

Com base no regime de competência, o resultado patrimonial do exercício financeiro de 2013 foi, em reais,