Questões de Concurso Público CNMP 2015 para Analista do CNMP - Controle Interno

Foram encontradas 60 questões

Q560000

Direito Administrativo

Servidores responsáveis pelo setor de controle interno de determinado órgão da Administração direta federal identificam irregularidades na execução financeira de contrato de prestação de serviços, ainda em vigor, celebrado em decorrência de processo licitatório e contratação considerados oportunamente regulares pelos órgãos de controle externo. Nessa hipótese, à luz da disciplina constitucional da matéria, os servidores responsáveis pelo controle interno,

Q560001

Direito Constitucional

Nos termos da Constituição da República, são vedados tanto aos magistrados quanto aos membros do Ministério Público:

Q560002

Direito Constitucional

Em relação a Termo de Ajustamento de Conduta celebrado por Ministério Público estadual, como resultado de inquérito civil que tenha por objeto a apuração de conduta de particular nociva ao meio ambiente, o Conselho Nacional do Ministério Público,

Q560003

Direito Constitucional

Vinte e cinco por cento dos ocupantes de cargos em comissão de órgãos da Administração direta de determinado Estado são exonerados, em virtude de o ente da federação em questão ter excedido os limites estabelecidos em lei complementar com despesa de pessoal. Nesta hipótese, considerada a disciplina constitucional da matéria, a exoneração terá sido,

Q560004

Direito Constitucional

Texto associado

Analise as seguintes situações à luz da Constituição da República, considerando em todas haver compatibilidade de horários entre os cargos e atribuições exercidos cumulativamente:

I. Professor de Universidade pública estadual que, simultaneamente, ocupa cargo de pesquisador em instituto de pesquisa integrante da Administração federal.

II. Diretor de empresa pública federal que, simultaneamente, ocupa emprego em empresa pública estadual, percebendo remuneração por ambos.

III. Servidor da Administração direta federal que, investido no mandato de Vereador, percebe as vantagens de seu cargo, sem prejuízo da remuneração do cargo eletivo.

IV. Servidor de Administração direta estadual que, investido no mandato de Prefeito, se afasta do cargo, mas opta por sua remuneração.

São compatíveis com a disciplina constitucional da matéria APENAS as situações descritas em:

Q560005

Contabilidade de Custos

Texto associado

Uma empresa adquiriu, em 01/12/2012, um equipamento utilizado em seu processo de produção. O preço de aquisição foi R$ 1.000.000,00 e o pagamento efetuado à vista, sendo que a empresa incorreu também nos seguintes gastos necessários para que o equipamento entrasse em operação:

− Gastos com componentes para configuração da máquina: R$ 300.000,00.

− Gastos com serviços de mão de obra para instalação: R$ 200.000,00.

O equipamento entrou em operação em 02/01/2013, a empresa estimou sua vida útil em 500.000 unidades e espera vendê-lo, no final do período de utilização, pelo valor líquido de R$ 400.000,00. Durante o ano de 2013 a empresa produziu 70.000 unidades e sabe-se que a vida útil para fins fiscais é definida em 10 anos.

O valor total apropriado ao custo de produção no ano de 2013 foi, em reais,

Q560006

Administração de Recursos Materiais

Texto associado

Uma empresa comercializa um único produto e apresentava, em seu Balanço Patrimonial de 31/12/2013, o saldo de estoque para este produto no valor de R$ 300.000,00, que correspondia a 400 unidades disponíveis.

Durante o mês de janeiro de 2014 a empresa realizou as seguintes transações relacionadas com a compra e venda do produto, em ordem cronológica:

Sabendo que não há incidência de qualquer tributo na compra e na venda das mercadorias, que a empresa adota o Método da Média Ponderada Móvel para avaliação dos estoques e utiliza o Sistema de Inventário Permanente para controle, o saldo na conta de estoque evidenciado, no Balanço de 31/01/2014, foi, em reais,

Q560007

Contabilidade Geral

Texto associado

Um equipamento foi adquirido por uma empresa pelo valor de R$ 1.000.000,00 e o pagamento foi realizado à vista. A aquisição ocorreu em 30/06/2013, a empresa definiu sua vida útil em 5 anos e o valor líquido de venda do equipamento no final do 5º ano foi estimado em R$ 400.000,00. A empresa adota o método das quotas constantes para o cálculo da despesa mensal de depreciação, tendo em vista que o equipamento é utilizado 24 horas por dia, ininterruptamente. Sabe-se, ainda, que para fins fiscais a vida útil é definida em 10 anos. No final de 2013 a empresa realizou o teste de recuperabilidade do custo (impairment) para o equipamento, utilizando-se dos seguintes valores disponíveis em 31/12/2013:

− Valor justo líquido das despesas de venda = R$ 930.000,00

− Valor em uso = R$ 945.000,00

O valor contábil do equipamento evidenciado no Balanço Patrimonial de 31/12/2013 foi, em reais,

Q560008

Contabilidade Geral

Texto associado

No dia 01/12/2014 uma empresa obteve um empréstimo bancário no valor total de R$ 2.000.000,00 que será liquidado da seguinte forma:

− Principal: pagamento integral em 01/12/2017

− Juros: pagamentos trimestrais, com a primeira parcela vencendo em 01/03/2015

As demais características do empréstimo são as seguintes:

− Taxa de juros contratada: 1,3% ao mês

− Valor dos juros trimestrais: R$ 79.018,39

− Despesas iniciais cobradas pelo Banco (custos de transação): R$ 150.000,00

− A taxa de custo efetivo da operação: 1,57% ao mês

Os valores da despesa com encargos financeiros apropriada no resultado de 2014 e do saldo apresentado no balanço patrimonial em 31/12/2014 para o empréstimo obtido foram, respectivamente, em reais,

Q560009

Contabilidade Geral

O Patrimônio Líquido contábil da empresa Quebrada S.A., em 02/01/2012, era R$ 100.000.000,00. A empresa Resolve Tudo S.A. adquiriu 40% das ações da empresa Quebrada S.A., passando a deter o seu controle. A empresa Resolve Tudo S.A. pagou R$ 45.000.000,00 pela participação adquirida e o valor justo dos ativos e passivos identificáveis da empresa Quebrada S.A., na data da aquisição, era R$ 120.000.000,00 (a diferença para o valor do Patrimônio Líquido contábil se referia ao valor justo de um terreno que estava registrado pelo valor de custo). No ano de 2012 a empresa Quebrada S.A. apurou um lucro líquido de R$ 10.000.000,00. O valor deste investimento evidenciado no Balanço Patrimonial de 31/12/2012, nas demonstrações contábeis individuais da empresa Resolve Tudo S.A., foi, em reais,

Q560010

Contabilidade Geral

Texto associado

Em 31/12/2013 o Balanço Patrimonial da empresa Descumpridora S.A. apresentou no passivo não circulante a conta Provisões para Riscos com o saldo de R$ 650.000,00, cuja composição é a seguinte:

Para a elaboração do Balanço Patrimonial de 31/12/2014 a assessoria jurídica externa, que presta serviços para a empresa na defesa dos diversos processos, apresentou novas avaliações sobre estes processos e sobre um novo processo a que a empresa está respondendo, que são as seguintes:

O valor evidenciado pela empresa Descumpridora S.A. na conta Provisões para Riscos, no Balanço Patrimonial de 31/12/2014, e a variação negativa no resultado de 2014 foram, respectivamente, em reais,

Q560011

Contabilidade Geral

Texto associado

A empresa Vende de Tudo S.A. realizou, em 01/12/ 2014, as seguintes vendas de mercadorias:

− Venda à vista: R$ 800.000,00.

− Venda para receber no longo prazo (15 meses) no valor nominal: R$ 788.871,06.

Se a venda efetuada a prazo tivesse sido realizada à vista o valor total das vendas seria R$1.500.000,00. Sabendo-se que a taxa de juros praticada pela empresa nas vendas a prazo é 0,8% ao mês, a empresa Vende de Tudo S.A. reconheceu na Demonstração do Resultado de 2014, especificamente com relação às vendas efetuadas em 01/12/2014,

Q560012

Contabilidade Geral

Texto associado

A empresa Caixa Sobrando S.A. realizou diversas aplicações em ativos financeiros durante o 2º semestre de 2014, cujas características são apresentadas na tabela seguinte:

Estes ativos financeiros apresentam liquidez para revenda no mercado, mas a empresa não realizou a venda de nenhum dos títulos até 31/12/2014. A empresa identificou os seguintes valores justos de mercado, em 31/12/2014, para cada uma das aplicações:

Os valores que deveriam ser evidenciados pela empresa Caixa Sobrando S.A. no seu Balanço Patrimonial de 31/12/2014, para os títulos destinados para venda imediata, para os títulos que serão mantidos até o vencimento e para os títulos disponíveis para venda futura são, respectivamente, em reais,

Q560013

Contabilidade Geral

Texto associado

Considere que a Cia. Imobiliária S.A. seja proprietária de três imóveis com as seguintes características:

− Imóvel 1 – destinado para ser utilizado nas atividades da empresa.

− Imóvel 2 – mantido pela empresa sem a intenção de venda, mas não utilizado em suas atividades.

− Imóvel 3 – mantido pela empresa para futura expansão da fábrica.

Na divulgação do seu Balanço Patrimonial, a empresa deve evidenciar o Imóvel 1, o Imóvel 2 e o Imóvel 3, respectivamente, no grupo do ativo,

Q560014

Contabilidade Geral

Texto associado

Uma empresa comercial adquiriu, em 02/01/2014, estoques no valor total de R$ 250.000,00. O valor dos impostos recuperáveis incluídos no preço de compra era R$ 25.000,00. Durante o ano de 2014 a empresa vendeu 90% deste estoque pelo valor total de R$ 400.000,00, estando incluídos R$ 40.000,00 de impostos sobre a venda. A demonstração do resultado bruto com vendas do ano de 2014 era a seguinte:

Receita Bruta de Vendas ............................................................................................................ 400.000,00

(−) Impostos sobre Vendas .........................................................................................................(40.000,00)

(=) Receita Líquida de Vendas ...................................................................................................360.000,00

(−) Custo das Mercadorias Vendidas .......................................................................................(202.500,00)

(=) Resultado Bruto com Vendas ................................................................................................157.500,00

Sabendo que não havia estoques iniciais e que a empresa não consumiu nenhum outro insumo ou serviço de terceiros, o Valor Adicionado Gerado pela empresa em 2014 foi, em reais,

Q560015

Contabilidade Geral

Texto associado

Informações Adicionais:

Atenção: Para responder à questão, considere as demonstrações contábeis da empresa Perde Tudo X S.A. apresentadas a seguir (Balanços Patrimoniais em 31/12/2013 e 31/12/2014 e a Demonstração do Resultado para o ano de 2014).

* E.P.C.L.D. = Estimativa de Perdas com Créditos de Liquidação Duvidosa.

Informações Adicionais:

− Os investimentos são avaliados pelo Método da Equivalência Patrimonial.

− Todos os veículos existentes em 31/12/2013 foram vendidos em 02/01/2014.

− O aumento de capital foi efetuado com a entrega de veículos no valor de R$ 5.000,00 e o restante em dinheiro.

− A empresa classifica os pagamentos de despesas financeiras como operacionais.

− Os empréstimos existentes em 31/12/2013 foram integralmente pagos em 02/01/2014. Do saldo existente em 31/12/2013 o valor de R$ 8.000,00 corresponde a despesas financeiras de períodos anteriores que ainda não haviam sido pagos.

− As despesas financeiras de 2014 foram pagas no próprio período.

O valor correspondente ao caixa consumido ou gerado pelas Atividades Operacionais no ano de 2014 foi, em reais,

Q560016

Contabilidade Geral

Texto associado

Informações Adicionais:

Atenção: Para responder à questão, considere as demonstrações contábeis da empresa Perde Tudo X S.A. apresentadas a seguir (Balanços Patrimoniais em 31/12/2013 e 31/12/2014 e a Demonstração do Resultado para o ano de 2014).

* E.P.C.L.D. = Estimativa de Perdas com Créditos de Liquidação Duvidosa.

Informações Adicionais:

− Os investimentos são avaliados pelo Método da Equivalência Patrimonial.

− Todos os veículos existentes em 31/12/2013 foram vendidos em 02/01/2014.

− O aumento de capital foi efetuado com a entrega de veículos no valor de R$ 5.000,00 e o restante em dinheiro.

− A empresa classifica os pagamentos de despesas financeiras como operacionais.

− Os empréstimos existentes em 31/12/2013 foram integralmente pagos em 02/01/2014. Do saldo existente em 31/12/2013 o valor de R$ 8.000,00 corresponde a despesas financeiras de períodos anteriores que ainda não haviam sido pagos.

− As despesas financeiras de 2014 foram pagas no próprio período.

Os valores correspondentes ao caixa consumido ou gerado pelas Atividades de Investimento e pelas Atividades de Financiamento no ano de 2014 foram, respectivamente, em reais,

Q560017

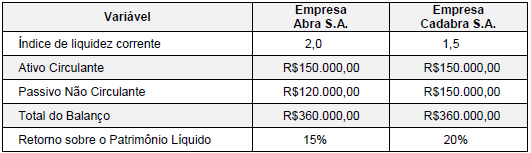

Análise de Balanços

A tabela a seguir apresenta algumas informações que foram obtidas das demonstrações contábeis da Empresa Abra S.A. e da Empresa Cadabra S.A. relativas ao ano de 2014:

Com base nessas informações, é correto afirmar que a Empresa,

Com base nessas informações, é correto afirmar que a Empresa,

Q560018

Administração Financeira e Orçamentária

A Lei Orçamentária Anual − LOA do exercício de 2015 de um determinado ente federativo contém dotações orçamentárias suficientes para suportar 24 meses de despesas com pessoal e encargos. Este procedimento,

Q560019

Contabilidade Pública

O Plano de Contas da União segue a estrutura de padronização do Plano de Contas Aplicado ao Setor Público (PCASP) que é subdivido em,