Questões de Concurso Público CREMESP 2016 para Analista de Gestão Financeira e Contábil - Área Financeira

Foram encontradas 60 questões

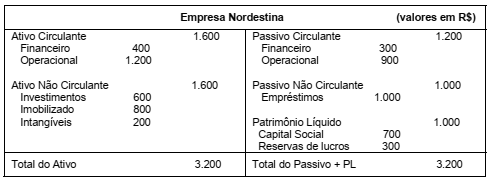

A seguir é apresentado o Balanço Patrimonial da empresa Nordestina S.A.:

Com base no Balanço Patrimonial acima, é correto afirmar que a Necessidade de Capital de Giro da empresa Nordestina S.A. é

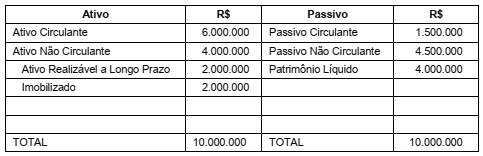

Considere o seguinte Balanço Patrimonial da Empresa ABC:

A partir do Balanço Patrimonial da Empresa ABC, os valores dos Índices de Liquidez Geral, de Liquidez Corrente e composição

do endividamento são, respectivamente

Considere as seguintes informações extraídas das demonstrações contábeis de um Conselho Regional de Medicina referentes ao exercício financeiro de 2015:

Dotação Inicial: ..................................................................................................... R$ 110.000.000,00

Dotação Atualizada: ............................................................................................. R$ 118.000.000,00

Despesa Empenhada: .......................................................................................... R$ 111.000.000,00

Despesa Paga: ..................................................................................................... R$ 104.000.000,00

Restos a Pagar não Processados inscritos em 31/12/2015: ................................ R$ 5.000.000,00

Com base nessas informações, o valor dos Restos a Pagar Processados inscritos em 31/12/2015 foi, em reais,

Atenção: Para responder a questão, considere as transações, a seguir, ocorridas em dezembro de 2015 em um Conselho Regional de Medicina − CRM:

− Pagamento das anuidades pelos profissionais na rede bancária credenciada no valor de R$ 8.000.000,00, cujos direitos a receber já tinham sido reconhecidos pela contabilidade do CRM em janeiro de 2015.

− Juros auferidos e recebidos, no valor de R$ 200.000,00, referentes a aplicações financeiras.

− Taxas arrecadadas no valor de R$ 50.000,00 referentes à emissão de cédulas de identidade profissional. A emissão ocorreu no mês de janeiro de 2016.

− Arrecadação de multas e juros, no valor de R$ 600.000,00, referentes a 2014.

− Pagamento de despesas com Pessoal e Encargos Sociais no valor de R$ 4.000.000,00 referentes a dezembro de 2015, cuja obrigação ainda não havia sido reconhecida pela contabilidade do CRM.

− Pagamento de bolsas de estudo e pesquisa a estudantes no valor de R$ 250.000,00 referentes a novembro de 2015, em uma transação sem contraprestação.

− Depreciação dos ativos imobilizados referente a dezembro de 2015 no valor de R$ 500.000,00.

− Pagamento a pessoas jurídicas no valor de R$ 300.000,00 referente a despesa orçamentária empenhada e liquidada em 2014. A despesa orçamentária era referente a serviços de consultoria.

− Inscrição, em 31/12/2015, de Restos a Pagar não Processados no valor de R$ 5.000.000,00.

Atenção: Para responder a questão, considere as transações, a seguir, ocorridas em dezembro de 2015 em um Conselho Regional de Medicina − CRM:

− Pagamento das anuidades pelos profissionais na rede bancária credenciada no valor de R$ 8.000.000,00, cujos direitos a receber já tinham sido reconhecidos pela contabilidade do CRM em janeiro de 2015.

− Juros auferidos e recebidos, no valor de R$ 200.000,00, referentes a aplicações financeiras.

− Taxas arrecadadas no valor de R$ 50.000,00 referentes à emissão de cédulas de identidade profissional. A emissão ocorreu no mês de janeiro de 2016.

− Arrecadação de multas e juros, no valor de R$ 600.000,00, referentes a 2014.

− Pagamento de despesas com Pessoal e Encargos Sociais no valor de R$ 4.000.000,00 referentes a dezembro de 2015, cuja obrigação ainda não havia sido reconhecida pela contabilidade do CRM.

− Pagamento de bolsas de estudo e pesquisa a estudantes no valor de R$ 250.000,00 referentes a novembro de 2015, em uma transação sem contraprestação.

− Depreciação dos ativos imobilizados referente a dezembro de 2015 no valor de R$ 500.000,00.

− Pagamento a pessoas jurídicas no valor de R$ 300.000,00 referente a despesa orçamentária empenhada e liquidada em 2014. A despesa orçamentária era referente a serviços de consultoria.

− Inscrição, em 31/12/2015, de Restos a Pagar não Processados no valor de R$ 5.000.000,00.

Em 2016, uma entidade pública realizou gastos com serviços de terceiros/pessoa jurídica referentes à produção de um software de administração financeira, não integrante de um hardware, sendo eles:

− produção do software pelo valor de R$ 5.000.000,00.

− testes para verificação da adequação do funcionamento do software no valor de R$ 400.000,00.

− propaganda institucional sobre o software no valor de R$ 300.000,00.

Em 01/09/2016, data em que o ativo foi colocado em condições de uso e que a entidade iniciou a sua utilização, a estimativa do valor residual do ativo era zero e a expectativa de geração de beneficio econômico era de 6 anos. Considerando que para o cálculo da amortização do ativo é usado o método linear, referente a este ativo foi

Com relação à licitação na modalidade pregão, considere:

I. É vedada a exigência de garantia de proposta.

II. O prazo fixado para a apresentação das propostas, contado a partir da publicação do aviso, não será inferior a oito dias úteis.

III. O acolhimento de recurso importará a invalidação de todos atos, sem qualquer aproveitamento.

De acordo com a Lei n° 10.520/2002, está correto o que consta APENAS em