Questões de Concurso Público TRF - 3ª REGIÃO 2016 para Analista Judiciário - Área Administrativa

Foram encontradas 6 questões

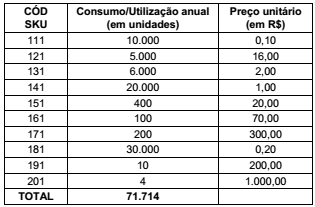

O almoxarifado de um determinado Tribunal Regional Federal movimenta anualmente R$ 200.000,00 em Stock Keeping Unit − SKU’s. Em função de algumas falhas no atendimento das requisições de materiais, foi solicitada pelo gestor do almoxarifado uma classificação “ABC” seguindo novos parâmetros, conforme abaixo.

− Curva A: 70% do valor anual do consumo, em R$.

− Curva B: 20% do valor anual do consumo, em R$.

− Curva C: 10% do valor anual do consumo, em R$.

Cada grupo reclassificado em A, B e C compõe-se por um número de SKU’s, no qual cada um representa uma fração do total movimentado no estoque, conforme tabela abaixo.

Após a reclassificação, os grupos A, B e C podem ser representados, respectivamente, por:

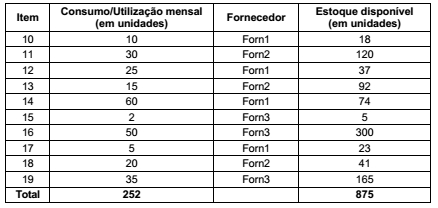

A política de estoque de um Tribunal Regional Federal adota, como um dos seus princípios, o estoque mínimo (que deve ser de um mês de consumo para cada um dos itens em estoque). Ao rever seu processo interno de compras e negociar com três dos seus fornecedores, os tempos de reposições foram alterados conforme abaixo.

− Fornecedor 1 (Forn1): tempo de reposição 30 dias.

− Fornecedor 2 (Forn2): tempo de reposição 60 dias.

− Fornecedor 3 (Forn3): tempo de reposição 90 dias.

Diante destas alterações nos tempos de reposições do estoque, foram identificados dez itens que são abastecidos por estes fornecedores, conforme tabela abaixo.

Os itens que se encontram abaixo do seu ponto de pedido de compra são:

Os custos de manutenção de estoque são muito importantes, pois refletem uma fração do custo de um serviço prestado por uma organização pública. Sobre custos diretamente relacionados à manutenção de estoque, considere:

I. O custo de obsolescência estima a taxa em que o valor de um SKU decresce tanto em relação ao seu valor de mercado, como pela sua própria deterioração.

II. O custo do capital expressa, efetivamente, o custo de oportunidade do capital. Podendo ser avaliado pelo custo médio ponderado de capital.

III. Os custos marginais associados à emissão, ou ao recebimento de um pedido extra, devem ser considerados como custos de manutenção de estoque.

IV. Os custos de recebimentos podem ser contraídos independentemente do tamanho do pedido, contudo os custos de recebimentos baseados no volume não devem ser incluídos para o cálculo da manutenção de estoque.

V. O custo de ocupação reflete a alteração marginal no espaço causado por mudanças no estoque cíclico.

Está correto o que consta APENAS em

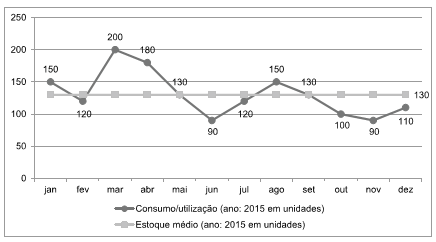

O gráfico abaixo demonstra a evolução de um item de material de escritório do almoxarifado de determinada instituição.

Considerando a importância desse item para o andamento dos processos internos, ao avaliá-lo utilizando o indicador de

rotatividade dos estoques, conclui-se que, no ano de 2015, este item teve um giro de