Questões de Concurso Público TST 2017 para Analista Judiciário – Contabilidade

Foram encontradas 70 questões

Em 31/01/2016, o valor registrado no Patrimônio Líquido da empresa Refrigerantes Adocicados S.A. era R$ 90.000.000,00. Nesta data, a empresa Todas Bebidas S.A. adquiriu 70% das ações com direito a voto da Refrigerantes Adocicados S.A. e passou a controlá-la. O preço pago pela aquisição foi R$ 65.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis da Refrigerantes Adocicados S.A. era, nesta mesma data, R$ 100.000.000,00. A diferença entre o valor justo líquido dos ativos e passivos identificáveis e o Patrimônio Líquido registrado da empresa Refrigerantes Adocicados S.A. é decorrente da avaliação a valor justo de um terreno registrado no Balanço Patrimonial da empresa.

Sabendo-se que no ano de 2016 a empresa Refrigerantes Adocicados S.A. apurou lucro líquido de R$ 10.000.000,00, o efeito total evidenciado no resultado de 2016 da empresa Todas Bebidas S.A., decorrente exclusivamente da aquisição da participação societária foi, em reais,

A conta Aplicações Financeiras apresentava a seguinte composição no Balanço Patrimonial de uma empresa, publicado em 31/12/2015:

Os títulos mantidos até o vencimento remuneram à taxa de juros de 10% ao ano, enquanto os títulos destinados para venda imediata remuneram à taxa de juros de 8% ao ano. Os valores justos destes títulos, em 31/12/2016, eram os seguintes:

O valor total que afetou o resultado da empresa em 2016, decorrente das duas aplicações foi, em reais,

A empresa Enfeites de Natal S.A. realizou, em 31/12/2015, as seguintes vendas de mercadorias:

− Vendas à vista no valor de R$ 1.500.000,00.

− Vendas a prazo no valor de R$ 1.650.000,00, para ser recebido em 31/12/2016.

Na data da venda, a taxa de juros que estava sendo praticada pela empresa nas vendas a prazo era 10% ao ano.

A empresa deveria reconhecer, exclusivamente em relação às vendas efetuadas em 31/12/2015, receita de vendas no valor, em R$, de

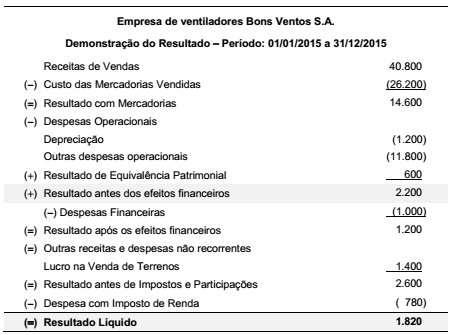

A Demonstração do Resultado do ano de 2015 da empresa de ventiladores Bons Ventos S.A. é apresentada abaixo:

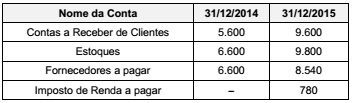

Os saldos de algumas contas constantes dos Balanços Patrimoniais da empresa, em 31/12/2014 e 31/12/2015 são:

Sabendo que as despesas financeiras contabilizadas no resultado de 2015 não foram pagas, o valor correspondente ao Caixa

das Atividades Operacionais gerado pela empresa no ano de 2015 foi, em reais,

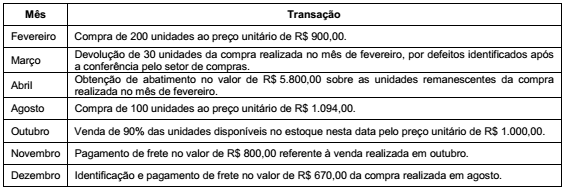

Uma empresa adota o método da média ponderada móvel para avaliação do estoque do único produto que comercializa e não incide qualquer tributo na compra e na venda. Em 02/01/2016, o estoque era composto de 400 unidades registradas pelo valor de R$ 400.000,00. As transações relacionadas com a compra e venda do produto no ano de 2016 são apresentadas abaixo, em ordem cronológica:

O saldo da conta de estoque evidenciado no Balanço Patrimonial de 31/12/2016 foi, em reais,

Com base nessas informações e de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, o reconhecimento inicial do software no Balanço Patrimonial da entidade foi realizado em

Com base nessas informações e de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, a redução no resultado patrimonial referente ao exercício financeiro de 2016 foi, em reais,

O valor de R$ 70.000,00, empenhado pelo ordenador de despesa de tal entidade pública em 01/12/2015, foi registrado, de acordo com a tabela de eventos para o registro no Sistema Integrado de Administração Financeira do Governo Federal – SIAFI, com o uso da classe dos eventos

As seguintes informações foram extraídas do Balanço Orçamentário de uma determinada entidade pública referente ao

exercício financeiro de 2016, em reais:

Além disso, as seguintes transações ocorreram no exercício financeiro de 2016:

− Recebimento de repasse de recursos financeiros no valor de R$ 200.000,00.

− Recebimento de caução depositada como garantia de contratos firmados no valor de R$ 40.000,00.

− Recebimento em doação de bens móveis no valor de R$ 80.000,00.

− Pagamento de restos a pagar processados inscritos em 31/12/2015 no valor de R$ 90.000,00.

− Pagamento de restos a pagar não processados inscritos em 31/12/2015 no valor de R$ 50.000,00.

− Baixa de material de consumo por obsolescência no valor de R$ 10.000,00.

− Devolução parcial de caução recebida como garantia de contratos firmados no valor de R$ 15.000,00.

Informação complementar:

O saldo em espécie do exercício anterior era R$ 30.000,00.

Com base nessas informações e de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, o

saldo em espécie para o exercício seguinte de tal entidade pública foi, em reais,

As seguintes informações foram extraídas do Balanço Orçamentário de uma determinada entidade pública referente ao

exercício financeiro de 2016, em reais:

Além disso, as seguintes transações ocorreram no exercício financeiro de 2016:

− Recebimento de repasse de recursos financeiros no valor de R$ 200.000,00.

− Recebimento de caução depositada como garantia de contratos firmados no valor de R$ 40.000,00.

− Recebimento em doação de bens móveis no valor de R$ 80.000,00.

− Pagamento de restos a pagar processados inscritos em 31/12/2015 no valor de R$ 90.000,00.

− Pagamento de restos a pagar não processados inscritos em 31/12/2015 no valor de R$ 50.000,00.

− Baixa de material de consumo por obsolescência no valor de R$ 10.000,00.

− Devolução parcial de caução recebida como garantia de contratos firmados no valor de R$ 15.000,00.

Informação complementar:

O saldo em espécie do exercício anterior era R$ 30.000,00.