Questões de Concurso Público SEFAZ-SC 2018 para Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2)

Foram encontradas 20 questões

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948443

Contabilidade Geral

Em 30/11/2017, a empresa TecnoBite, que atua no setor de revenda de computadores, apresentava a seguinte situação patrimonial:

− Caixa e Equivalentes de Caixa .................................................................. R$ 5.000,00 − Capital Social ............................................................................................ R$ 41.000,00 − Contas a Pagar ......................................................................................... R$ 14.000,00 − Imobilizado ................................................................................................ R$ 75.000,00 − Depreciação Acumulada ........................................................................... R$ 25.000,00

Durante o mês de dezembro de 2017, a TecnoBite realizou as seguintes operações:

− Obtenção de empréstimo, em 01/12/2017, no valor de R$ 50.000,00, para ser pago em 60 dias. A taxa de juros compostos contratada foi de 2% a.m. − Aquisição de estoque no valor de R$ 35.000,00, à vista. − Pagamento de R$ 8.000,00 do total de Contas a Pagar. − Venda de 60% do estoque no valor total de R$ 75.000,00 à vista, para diversos clientes. − Aquisição de estoque no valor de R$ 30.000,00, à vista. − Pagamento de despesas gerais referentes ao mês de dezembro de 2017 no valor total de R$ 6.000,00. − O imobilizado tem uma vida útil de 60 meses, sem valor residual, sendo utilizado o método das cotas constantes, dos quais já passaram 20 meses.

O valor do patrimônio líquido da empresa TecnoBite era, em 31/12/2017, em reais,

− Caixa e Equivalentes de Caixa .................................................................. R$ 5.000,00 − Capital Social ............................................................................................ R$ 41.000,00 − Contas a Pagar ......................................................................................... R$ 14.000,00 − Imobilizado ................................................................................................ R$ 75.000,00 − Depreciação Acumulada ........................................................................... R$ 25.000,00

Durante o mês de dezembro de 2017, a TecnoBite realizou as seguintes operações:

− Obtenção de empréstimo, em 01/12/2017, no valor de R$ 50.000,00, para ser pago em 60 dias. A taxa de juros compostos contratada foi de 2% a.m. − Aquisição de estoque no valor de R$ 35.000,00, à vista. − Pagamento de R$ 8.000,00 do total de Contas a Pagar. − Venda de 60% do estoque no valor total de R$ 75.000,00 à vista, para diversos clientes. − Aquisição de estoque no valor de R$ 30.000,00, à vista. − Pagamento de despesas gerais referentes ao mês de dezembro de 2017 no valor total de R$ 6.000,00. − O imobilizado tem uma vida útil de 60 meses, sem valor residual, sendo utilizado o método das cotas constantes, dos quais já passaram 20 meses.

O valor do patrimônio líquido da empresa TecnoBite era, em 31/12/2017, em reais,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948444

Contabilidade Geral

A empresa Monta e Desmonta adquiriu, em 01/01/2016, uma máquina no valor de R$ 150.000,00, à vista. Para a aquisição e

colocação em funcionamento, a empresa incorreu adicionalmente nos seguintes gastos:

− Tributos recuperáveis no valor de R$ 20.000,00. − Gastos com transporte e seguro no valor de R$ 8.000,00. − Gastos com instalação no valor de R$ 6.000,00.

A empresa estima que incorrerá em gastos no valor de R$ 12.000,00 (equivalentes à vista) para desinstalar esta máquina ao final de sua vida útil. A vida útil da máquina era 5 anos, sendo que essa máquina ficou disponível para o uso apenas em 31/03/2016. Ademais, espera-se que ao final do período de vida útil a máquina valha R$ 14.000,00.

Sabendo que a empresa utiliza o método das cotas constantes, o valor contábil da máquina, em 31/12/2017, era, em reais,

− Tributos recuperáveis no valor de R$ 20.000,00. − Gastos com transporte e seguro no valor de R$ 8.000,00. − Gastos com instalação no valor de R$ 6.000,00.

A empresa estima que incorrerá em gastos no valor de R$ 12.000,00 (equivalentes à vista) para desinstalar esta máquina ao final de sua vida útil. A vida útil da máquina era 5 anos, sendo que essa máquina ficou disponível para o uso apenas em 31/03/2016. Ademais, espera-se que ao final do período de vida útil a máquina valha R$ 14.000,00.

Sabendo que a empresa utiliza o método das cotas constantes, o valor contábil da máquina, em 31/12/2017, era, em reais,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948445

Contabilidade Geral

Em 28/02/2017, a empresa Monta e Desmonta comprou uma nova máquina no valor de R$ 160.000,00, à vista, com vida útil

econômica estimada de 5 anos e valor residual de R$ 10.000,00. Em 31/12/2017, após utilizar a máquina por 10 meses, a

empresa Monta e Desmonta reavaliou a vida útil econômica remanescente da máquina em 40 meses e valor residual de

R$ 15.000,00. Em 31/10/2018, a empresa Monta e Desmonta decidiu vender esta máquina por R$ 130.000,00, à vista. Com

base nessas informações, o resultado obtido pela empresa Monta e Desmonta com a venda da máquina foi, em reais,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948446

Contabilidade Geral

A empresa Estocagem comprou, à vista, mercadorias para revenda no valor de R$ 100.000,00, com desconto de R$ 15.000,00

em função do volume. Adicionalmente, incorreu nos seguintes gastos:

− Imposto de importação no valor de R$ 10.000,00. − Gastos com armazenamento para que a mercadoria chegue até a empresa no valor de R$ 15.000,00. − Gasto com transporte das mercadorias até a empresa no valor de R$ 5.000,00. − IPI não recuperável no valor de R$ 4.000,00. − ICMS recuperável no valor de R$ 7.000,00. − Gastos com seguros para transporte das mercadorias até a empresa no valor de R$ 3.000,00.

O custo das mercadorias adquiridas foi, em reais,

− Imposto de importação no valor de R$ 10.000,00. − Gastos com armazenamento para que a mercadoria chegue até a empresa no valor de R$ 15.000,00. − Gasto com transporte das mercadorias até a empresa no valor de R$ 5.000,00. − IPI não recuperável no valor de R$ 4.000,00. − ICMS recuperável no valor de R$ 7.000,00. − Gastos com seguros para transporte das mercadorias até a empresa no valor de R$ 3.000,00.

O custo das mercadorias adquiridas foi, em reais,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948447

Contabilidade Geral

A empresa Solaris possuía as seguintes contas com os respectivos saldos em 31/12/2017: Duplicatas a Receber de Clientes:

R$ 600.000,00; Estimativa de Perdas com Créditos de Liquidação Duvidosa: R$ 10.000,00; Caixa e Equivalentes de Caixa:

R$ 110.000,00; Contas a Pagar: R$ 150.000,00 e Patrimônio Líquido: R$ 550.000,00. No entanto, antes do encerramento do

período, a empresa realizou as seguintes transações em 31/12/2017:

− Desconto de uma duplicata de R$ 150.000,00, 30 dias antes do vencimento, com taxa de desconto comercial de 7% ao mês. − Reconhecimento da estimativa de perdas com créditos de liquidação duvidosa. A empresa possui conhecimento de que 5% dos seus clientes nunca pagam suas dívidas.

Ao elaborar o balanço patrimonial de 31/12/2017, o total do ativo e o valor do passivo (capital de terceiros) da empresa Solaris eram, respectivamente, em reais,

− Desconto de uma duplicata de R$ 150.000,00, 30 dias antes do vencimento, com taxa de desconto comercial de 7% ao mês. − Reconhecimento da estimativa de perdas com créditos de liquidação duvidosa. A empresa possui conhecimento de que 5% dos seus clientes nunca pagam suas dívidas.

Ao elaborar o balanço patrimonial de 31/12/2017, o total do ativo e o valor do passivo (capital de terceiros) da empresa Solaris eram, respectivamente, em reais,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948448

Contabilidade Geral

A empresa Apuração S.A. apresentava, em 31/12/2016, as seguintes contas no seu Patrimônio Líquido: Capital Social Subscrito

R$ 1.500.000,00; Capital Social a Integralizar R$ 250.000,00; Ações em Tesouraria R$ 150.000,00; Reserva Legal

R$ 235.000,00; Reserva Estatutária R$ 250.000,00 e Reserva para Expansão R$ 25.000,00. No exercício social seguinte,

aconteceram os seguintes fatos em ordem cronológica:

− Integralização de R$ 50.000,00 do Capital Social, em dinheiro. − Obtenção de lucro líquido no valor de R$ 700.000,00. − O Estatuto Social estabelece a seguinte destinação do lucro: − Reserva Estatutária: 20% do lucro líquido. − Reserva de Lucros para Expansão: 30% do lucro líquido. − Dividendo mínimo obrigatório: 30% do lucro líquido ajustado nos termos da Lei º 6.404/1976. − A Reserva Legal é constituída de acordo com a Lei nº 6.404/1976. − Todo o saldo remanescente é distribuído como dividendos adicionais.

Com base nessas informações, o saldo do Patrimônio Líquido da empresa Apuração S.A., em 31/12/2017, era, em reais,

− Integralização de R$ 50.000,00 do Capital Social, em dinheiro. − Obtenção de lucro líquido no valor de R$ 700.000,00. − O Estatuto Social estabelece a seguinte destinação do lucro: − Reserva Estatutária: 20% do lucro líquido. − Reserva de Lucros para Expansão: 30% do lucro líquido. − Dividendo mínimo obrigatório: 30% do lucro líquido ajustado nos termos da Lei º 6.404/1976. − A Reserva Legal é constituída de acordo com a Lei nº 6.404/1976. − Todo o saldo remanescente é distribuído como dividendos adicionais.

Com base nessas informações, o saldo do Patrimônio Líquido da empresa Apuração S.A., em 31/12/2017, era, em reais,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948449

Contabilidade Geral

Texto associado

Atenção: Para responder à questão, considere as informações a seguir:

A tabela a seguir apresenta as aplicações financeiras realizadas pela empresa Valoração S.A. no dia 01/07/2017. Na tabela,

são encontradas as características de cada aplicação, bem como a forma de mensuração definida pela empresa para cada aplicação:

O valor total dessas aplicações apresentado no Balanço Patrimonial da empresa Valoração S.A., em 31/07/2017, foi, em reais,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948450

Contabilidade Geral

Texto associado

Atenção: Para responder à questão, considere as informações a seguir:

A tabela a seguir apresenta as aplicações financeiras realizadas pela empresa Valoração S.A. no dia 01/07/2017. Na tabela,

são encontradas as características de cada aplicação, bem como a forma de mensuração definida pela empresa para cada aplicação:

O impacto reconhecido no resultado da empresa Valoração S.A., referente às aplicações financeiras, no mês de julho de 2017,

foi, em reais,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948451

Contabilidade Geral

A Cia. Negociante possuía a seguinte estrutura patrimonial em 31/12/2016 (valores em reais):

Durante o ano 2017, a Cia. Negociante realizou as seguintes transações: − Venda do imóvel A em 01/01/2017 por R$ 110.000,00, à vista. − Pagamento a Fornecedores no valor de R$ 80.000,00. − Recebimento de Duplicatas a receber de clientes no valor de R$ 90.000,00. − Aquisição, em 01/07/2017, do imobilizado B no valor de R$ 60.000,00, sendo 25%, à vista, e o restante para ser pago em 2018. A vida útil econômica estimada do bem era de 5 anos e valor residual de R$ 10.000,00. − Obtenção de empréstimo, em 01/07/2017, no valor de R$ 150.000,00, com taxa de juros de 5% ao semestre. Os juros serão pagos em 2018. − Recompra, em 30/09/2017, de ações de sua própria emissão no valor de R$ 20.000,00. − Pagamento antecipado ao Fornecedor Duvidoso, no valor de R$ 50.000,00, por mercadorias a serem entregues em dezembro de 2017. − Recebimento antecipado do cliente João no valor de R$ 200.000,00, para que a Cia. lhe entregue produtos em dezembro de 2017. − Recebimento das mercadorias pagas antecipadamente ao Fornecedor Duvidoso. − Entrega em dezembro das mercadorias ao cliente João. O custo das mercadorias entregues foi de R$ 75.000,00.

Após o reconhecimento das transações acima, o total do Ativo da Cia. Negociante era, em 31/12/2017, em reais,

Durante o ano 2017, a Cia. Negociante realizou as seguintes transações: − Venda do imóvel A em 01/01/2017 por R$ 110.000,00, à vista. − Pagamento a Fornecedores no valor de R$ 80.000,00. − Recebimento de Duplicatas a receber de clientes no valor de R$ 90.000,00. − Aquisição, em 01/07/2017, do imobilizado B no valor de R$ 60.000,00, sendo 25%, à vista, e o restante para ser pago em 2018. A vida útil econômica estimada do bem era de 5 anos e valor residual de R$ 10.000,00. − Obtenção de empréstimo, em 01/07/2017, no valor de R$ 150.000,00, com taxa de juros de 5% ao semestre. Os juros serão pagos em 2018. − Recompra, em 30/09/2017, de ações de sua própria emissão no valor de R$ 20.000,00. − Pagamento antecipado ao Fornecedor Duvidoso, no valor de R$ 50.000,00, por mercadorias a serem entregues em dezembro de 2017. − Recebimento antecipado do cliente João no valor de R$ 200.000,00, para que a Cia. lhe entregue produtos em dezembro de 2017. − Recebimento das mercadorias pagas antecipadamente ao Fornecedor Duvidoso. − Entrega em dezembro das mercadorias ao cliente João. O custo das mercadorias entregues foi de R$ 75.000,00.

Após o reconhecimento das transações acima, o total do Ativo da Cia. Negociante era, em 31/12/2017, em reais,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948452

Contabilidade Geral

Considere:

I. A companhia poderá deixar de constituir a reserva legal no exercício em que o saldo dessa reserva, acrescido do montante das reservas de capital, exceder a 20% do capital social. II. A companhia somente pode pagar dividendos à conta de lucro líquido do exercício, de lucros acumulados e de reserva de lucros; e à conta de reserva de capital, em casos específicos. III. A Assembleia Geral poderá, por proposta dos órgãos de Administração, destinar para a reserva de incentivos fiscais a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, que poderá ser excluída da base de cálculo do dividendo obrigatório.

Está correto o que se afirma APENAS em

I. A companhia poderá deixar de constituir a reserva legal no exercício em que o saldo dessa reserva, acrescido do montante das reservas de capital, exceder a 20% do capital social. II. A companhia somente pode pagar dividendos à conta de lucro líquido do exercício, de lucros acumulados e de reserva de lucros; e à conta de reserva de capital, em casos específicos. III. A Assembleia Geral poderá, por proposta dos órgãos de Administração, destinar para a reserva de incentivos fiscais a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, que poderá ser excluída da base de cálculo do dividendo obrigatório.

Está correto o que se afirma APENAS em

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948453

Contabilidade Geral

A empresa comercial Compra & Venda S.A. apresentou as seguintes informações referentes ao resultado do primeiro semestre

de 2018:

Sabe-se que o valor dos tributos recuperáveis referentes aos produtos vendidos no primeiro semestre de 2018 foi R$ 48.000,00. Com base nessas informações, o Valor Adicionado a Distribuir gerado pela empresa Compra & Venda S.A., no primeiro semestre de 2018, foi, em reais,

Sabe-se que o valor dos tributos recuperáveis referentes aos produtos vendidos no primeiro semestre de 2018 foi R$ 48.000,00. Com base nessas informações, o Valor Adicionado a Distribuir gerado pela empresa Compra & Venda S.A., no primeiro semestre de 2018, foi, em reais,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948454

Contabilidade Geral

A Cia. Só Papel realizou as seguintes transações em 30/11/2017:

− Aplicação financeira no valor de R$ 100.000,00 em títulos que rendem 3% ao mês (juros compostos). A Cia. classificou estes títulos como mensurados ao valor justo por meio de outros resultados abrangentes. − Aquisição por R$ 300.000,00, à vista, de 40% de uma investida no exterior que possui como moeda funcional o Euro (€).

Em 31/12/2017, ao converter as demonstrações contábeis da coligada para Reais, a Cia. Só Papel verificou que o lucro líquido apurado pela investida era R$ 50.000,00 e que o valor dos ajustes acumulados de conversão era R$ 20.000,00 negativos. Na mesma data, o valor justo da aplicação financeira era R$ 101.000,00.

O impacto reconhecido pela Cia. Só Papel na Demonstração do Resultado Abrangente de 2017, exclusivamente em relação a essas duas transações, desconsiderando o lucro líquido do período e os possíveis efeitos tributários, foi, em reais,

− Aplicação financeira no valor de R$ 100.000,00 em títulos que rendem 3% ao mês (juros compostos). A Cia. classificou estes títulos como mensurados ao valor justo por meio de outros resultados abrangentes. − Aquisição por R$ 300.000,00, à vista, de 40% de uma investida no exterior que possui como moeda funcional o Euro (€).

Em 31/12/2017, ao converter as demonstrações contábeis da coligada para Reais, a Cia. Só Papel verificou que o lucro líquido apurado pela investida era R$ 50.000,00 e que o valor dos ajustes acumulados de conversão era R$ 20.000,00 negativos. Na mesma data, o valor justo da aplicação financeira era R$ 101.000,00.

O impacto reconhecido pela Cia. Só Papel na Demonstração do Resultado Abrangente de 2017, exclusivamente em relação a essas duas transações, desconsiderando o lucro líquido do período e os possíveis efeitos tributários, foi, em reais,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948455

Contabilidade Geral

Em 31/12/2016, a Cia. Conta Certa obteve um empréstimo no valor de R$ 5.000.000,00 com as seguintes características:

− Prazo total: 3 anos − Taxa de juros compostos: 9% ao ano − Pagamentos: parcelas iguais e anuais de R$ 1.975.273,79. − Datas de vencimentos das parcelas: 31 de dezembro de cada ano.

Para a obtenção do empréstimo, a empresa incorreu em custos de transação no valor total de R$ 90.000,00 e a taxa de custo efetivo da emissão foi 10% ao ano. O saldo líquido total apresentado para o empréstimo no balanço patrimonial de 31/12/2017, após o pagamento da primeira parcela, e o valor dos encargos financeiros reconhecidos no resultado de 2017 foram, respectivamente, em reais,

− Prazo total: 3 anos − Taxa de juros compostos: 9% ao ano − Pagamentos: parcelas iguais e anuais de R$ 1.975.273,79. − Datas de vencimentos das parcelas: 31 de dezembro de cada ano.

Para a obtenção do empréstimo, a empresa incorreu em custos de transação no valor total de R$ 90.000,00 e a taxa de custo efetivo da emissão foi 10% ao ano. O saldo líquido total apresentado para o empréstimo no balanço patrimonial de 31/12/2017, após o pagamento da primeira parcela, e o valor dos encargos financeiros reconhecidos no resultado de 2017 foram, respectivamente, em reais,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

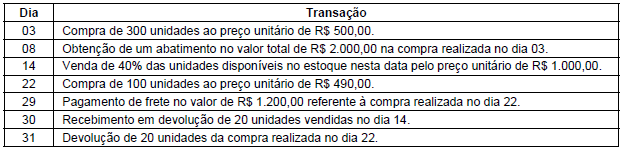

Q948456

Contabilidade Geral

Em 31/07/2018, a Cia. Só Fitas apresentava 500 unidades de um determinado produto em seu estoque, registrados pelo custo

total de R$ 300.000,00. A Cia. comercializa somente esse produto e durante o mês de agosto de 2018 realizou, em ordem cronológica,

as seguintes transações relacionadas com a compra e a venda do produto:

Sabendo que não há incidência de qualquer tributo na compra e na venda desse produto, e que a Cia. Só Fitas utiliza o critério da média ponderada móvel, o saldo da conta Estoque evidenciado no Balanço Patrimonial de 31/08/2018 foi, em reais,

Sabendo que não há incidência de qualquer tributo na compra e na venda desse produto, e que a Cia. Só Fitas utiliza o critério da média ponderada móvel, o saldo da conta Estoque evidenciado no Balanço Patrimonial de 31/08/2018 foi, em reais,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

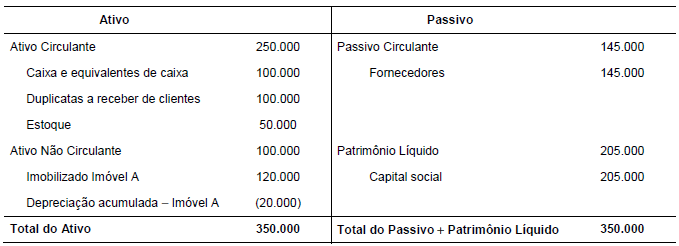

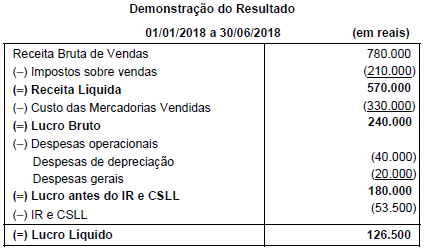

Q948457

Contabilidade Geral

Texto associado

Atenção: Para responder à questão, considere os balanços patrimoniais da Cia. Batucada, em 31/12/2017 e

30/06/2018, e a demonstração do resultado do primeiro semestre de 2018 apresentados a seguir:

As seguintes informações adicionais são conhecidas:

− As despesas financeiras (juros) do período não foram pagas;

− Os investimentos são avaliados pelo método da equivalência patrimonial;

− O terreno foi vendido à vista;

− Não houve venda de máquinas no período;

− O aumento de capital foi realizado com os seguintes recursos: R$ 25.000,00 em máquinas e o restante com reservas de lucros;

− Não houve pagamento de empréstimos.

O fluxo de caixa decorrente das Atividades Operacionais gerado pela Cia. Batucada no primeiro semestre de 2018 foi, em reais,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948458

Contabilidade Geral

Texto associado

Atenção: Para responder à questão, considere os balanços patrimoniais da Cia. Batucada, em 31/12/2017 e

30/06/2018, e a demonstração do resultado do primeiro semestre de 2018 apresentados a seguir:

As seguintes informações adicionais são conhecidas:

− As despesas financeiras (juros) do período não foram pagas;

− Os investimentos são avaliados pelo método da equivalência patrimonial;

− O terreno foi vendido à vista;

− Não houve venda de máquinas no período;

− O aumento de capital foi realizado com os seguintes recursos: R$ 25.000,00 em máquinas e o restante com reservas de lucros;

− Não houve pagamento de empréstimos.

O fluxo de caixa decorrente das Atividades de Investimento e das Atividades de Financiamento apurado pela Cia. Batucada no

primeiro semestre de 2018 foram, respectivamente, em reais,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948459

Contabilidade Geral

A Cia. Negociante reconheceu, durante o ano de 2017, vendas brutas no valor total de R$ 2.000.000,00. As seguintes

informações adicionais são conhecidas sobre fatos ocorridos no mesmo ano:

− Devoluções de vendas ............................................................................ R$ 240.000,00 − Abatimentos sobre vendas ...................................................................... R$ 150.000,00 − Comissões sobre as vendas realizadas .................................................. R$ 50.000,00 − Frete para entrega das vendas realizadas .............................................. R$ 20.000,00 − Impostos sobre vendas ........................................................................... R$ 370.000,00 − Estimativa para perdas com créditos de liquidação duvidosa ................ R$ 60.000,00 − Recuperação de créditos com clientes ................................................... R$ 10.000,00

Sabendo que o custo das mercadorias vendidas foi R$ 800.000,00, a Receita Líquida de vendas e o Lucro Bruto (Resultado com Mercadorias) apurados pela Cia. Negociante, no ano de 2017, foram, respectivamente, em reais,

− Devoluções de vendas ............................................................................ R$ 240.000,00 − Abatimentos sobre vendas ...................................................................... R$ 150.000,00 − Comissões sobre as vendas realizadas .................................................. R$ 50.000,00 − Frete para entrega das vendas realizadas .............................................. R$ 20.000,00 − Impostos sobre vendas ........................................................................... R$ 370.000,00 − Estimativa para perdas com créditos de liquidação duvidosa ................ R$ 60.000,00 − Recuperação de créditos com clientes ................................................... R$ 10.000,00

Sabendo que o custo das mercadorias vendidas foi R$ 800.000,00, a Receita Líquida de vendas e o Lucro Bruto (Resultado com Mercadorias) apurados pela Cia. Negociante, no ano de 2017, foram, respectivamente, em reais,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948460

Contabilidade Geral

Em 31/12/2016, a Cia. Participativa adquiriu 30% de participação na Cia. Iluminada por R$ 800.000,00 e passou a ter influência

significativa sobre a investida. O Patrimônio Líquido da Cia. Iluminada era composto apenas pelo Capital Social, o qual era

formado por 5.000 ações ordinárias. Durante o ano de 2017, a Cia. Iluminada apurou lucro líquido de R$ 200.000,00 e distribuiu

dividendos no valor de R$ 80.000,00.

A Cia. Participativa, em 2017, reconheceu Receita de

A Cia. Participativa, em 2017, reconheceu Receita de

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948461

Contabilidade Geral

Em 31/12/2016, o Patrimônio Líquido da empresa Dividendos S.A. possuía a seguinte composição:

− Capital Social .......................................................................................... R$ 750.000,00 − Reserva Legal ......................................................................................... R$ 60.000,00 − Ajuste de Avaliação Patrimonial .............................................................. R$ 50.000,00

O lucro, antes do imposto de renda e dos juros sobre o capital próprio de 2017, era R$ 100.000,00 e a TJLP de 2017 foi 10% no ano. O valor dos juros sobre o capital próprio que a empresa Dividendos S.A. poderia ter distribuído era, em reais,

− Capital Social .......................................................................................... R$ 750.000,00 − Reserva Legal ......................................................................................... R$ 60.000,00 − Ajuste de Avaliação Patrimonial .............................................................. R$ 50.000,00

O lucro, antes do imposto de renda e dos juros sobre o capital próprio de 2017, era R$ 100.000,00 e a TJLP de 2017 foi 10% no ano. O valor dos juros sobre o capital próprio que a empresa Dividendos S.A. poderia ter distribuído era, em reais,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948462

Contabilidade Geral

Sobre Ativos Intangíveis, considere:

I. Os gastos incorridos com pesquisa devem ser reconhecidos como ativo em desenvolvimento, uma vez que gerarão benefícios futuros para a entidade. II. O ágio derivado da expectativa de rentabilidade futura gerado internamente não deve ser reconhecido como ativo. III. Um ativo intangível com vida útil definida deve ser reconhecido inicialmente pelo custo, deve ser amortizado e não está sujeito ao teste de redução ao valor recuperável, existindo ou não qualquer indicação de redução ao valor recuperável. IV. Um ativo intangível com vida útil indefinida deve ser reconhecido inicialmente pelo custo, não sofre amortização e está sujeito ao teste de redução ao valor recuperável anualmente, existindo ou não qualquer indicação de redução ao valor recuperável.

Está correto o que se afirma APENAS em

I. Os gastos incorridos com pesquisa devem ser reconhecidos como ativo em desenvolvimento, uma vez que gerarão benefícios futuros para a entidade. II. O ágio derivado da expectativa de rentabilidade futura gerado internamente não deve ser reconhecido como ativo. III. Um ativo intangível com vida útil definida deve ser reconhecido inicialmente pelo custo, deve ser amortizado e não está sujeito ao teste de redução ao valor recuperável, existindo ou não qualquer indicação de redução ao valor recuperável. IV. Um ativo intangível com vida útil indefinida deve ser reconhecido inicialmente pelo custo, não sofre amortização e está sujeito ao teste de redução ao valor recuperável anualmente, existindo ou não qualquer indicação de redução ao valor recuperável.

Está correto o que se afirma APENAS em