Questões de Concurso Público SEGEP-MA 2018 para Analista Executivo - Contador

Foram encontradas 15 questões

Q1033468

Contabilidade Pública

A empresa Rédito iniciou suas atividades em 01/01/2017, com um capital social de R$ 200.000,00, totalmente integralizado em dinheiro. Durante o mês de janeiro, ocorreram os seguintes fatos contábeis:

− Aquisição a prazo de mercadorias no valor de R$ 12.000,00. − Compra de equipamentos à vista no valor de R$ 30.000,00. − Compra de imóvel, em 01/01/2017, no valor de R$ 84.000,00, sendo metade à vista e metade a prazo, o qual se deprecia em 20 anos utilizando cotas constantes, sem valor residual. − Reconhecimento da despesa de salários e pró-labore, para pagamento em 05/02/2017, no valor de R$ 27.000,00. − Pagamento a fornecedores no valor de R$ 3.000,00. − Reconhecimento e pagamento de despesas gerais no valor de R$ 5.000,00. − Pagamento de seguro contra incêndio, em 31/01/2017, no valor de R$ 1.000,00, com vigência de 01/02/2017 a 31/01/2018. − Obtenção de empréstimo bancário de longo prazo no valor de R$ 60.000,00, em 31/01/2017. − Prestação de serviços a clientes para recebimento em março de 2017, no valor de R$ 90.000,00.

Com base nessas informações, o total do Ativo da empresa Rédito, em 31/01/2017, era, em reais,

− Aquisição a prazo de mercadorias no valor de R$ 12.000,00. − Compra de equipamentos à vista no valor de R$ 30.000,00. − Compra de imóvel, em 01/01/2017, no valor de R$ 84.000,00, sendo metade à vista e metade a prazo, o qual se deprecia em 20 anos utilizando cotas constantes, sem valor residual. − Reconhecimento da despesa de salários e pró-labore, para pagamento em 05/02/2017, no valor de R$ 27.000,00. − Pagamento a fornecedores no valor de R$ 3.000,00. − Reconhecimento e pagamento de despesas gerais no valor de R$ 5.000,00. − Pagamento de seguro contra incêndio, em 31/01/2017, no valor de R$ 1.000,00, com vigência de 01/02/2017 a 31/01/2018. − Obtenção de empréstimo bancário de longo prazo no valor de R$ 60.000,00, em 31/01/2017. − Prestação de serviços a clientes para recebimento em março de 2017, no valor de R$ 90.000,00.

Com base nessas informações, o total do Ativo da empresa Rédito, em 31/01/2017, era, em reais,

Q1033469

Contabilidade Pública

Considere as informações abaixo referentes a um crédito não tributário decorrente da prestação de serviços realizada por um ente público e que foi inscrito em dívida ativa:

20/06/2017: lançamento da receita de prestação de serviços. 30/10/2017: inscrição do crédito não tributário, referente à prestação de serviços, em dívida ativa. 23/02/2018: arrecadação do valor do crédito não tributário inscrito em dívida ativa por meio da rede bancária credenciada para o recebimento. 28/02/2018: recolhimento da receita referente ao crédito não tributário inscrito em dívida ativa para a conta específica do Tesouro. O resultado de execução orçamentária, conforme Lei nº 4.320/1964, e o resultado patrimonial do ente público foram impactados, respectivamente, em

20/06/2017: lançamento da receita de prestação de serviços. 30/10/2017: inscrição do crédito não tributário, referente à prestação de serviços, em dívida ativa. 23/02/2018: arrecadação do valor do crédito não tributário inscrito em dívida ativa por meio da rede bancária credenciada para o recebimento. 28/02/2018: recolhimento da receita referente ao crédito não tributário inscrito em dívida ativa para a conta específica do Tesouro. O resultado de execução orçamentária, conforme Lei nº 4.320/1964, e o resultado patrimonial do ente público foram impactados, respectivamente, em

Q1033470

Contabilidade Pública

Em um ente público, a receita oriunda de juros sobre aplicação em títulos de renda realizada no mercado financeiro é classificada quanto à categoria econômica e origem, respectivamente, como

Q1033471

Contabilidade Pública

Em relação às características-chave de entidade do setor público que reporta a informação contábil, considere:

I. Ser uma pessoa jurídica de direito privado de forma que possa captar ou empregar recursos, adquirir e administrar ativos, incorrer em obrigações e realizar atividades para atingir os objetivos da prestação de serviços. II. Ser uma entidade que capta recursos da sociedade ou em nome desta e/ou utiliza recursos para realizar atividades em benefício dela. III. Existir usuários de serviços ou provedores de recursos dependentes de informações contidas nos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público para fins de prestação de contas e responsabilização (accountability) e tomada de decisão. IV. Integrar o orçamento de investimentos na qualidade de empresa estatal não dependente nos últimos três exercícios financeiros.

De acordo com a NBC TSP (Estrutura Conceitual), são características-chave de entidade do setor público que reporta a informação contábil o que se afirma APENAS em

I. Ser uma pessoa jurídica de direito privado de forma que possa captar ou empregar recursos, adquirir e administrar ativos, incorrer em obrigações e realizar atividades para atingir os objetivos da prestação de serviços. II. Ser uma entidade que capta recursos da sociedade ou em nome desta e/ou utiliza recursos para realizar atividades em benefício dela. III. Existir usuários de serviços ou provedores de recursos dependentes de informações contidas nos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público para fins de prestação de contas e responsabilização (accountability) e tomada de decisão. IV. Integrar o orçamento de investimentos na qualidade de empresa estatal não dependente nos últimos três exercícios financeiros.

De acordo com a NBC TSP (Estrutura Conceitual), são características-chave de entidade do setor público que reporta a informação contábil o que se afirma APENAS em

Q1033472

Contabilidade Pública

Considere as seguintes informações sobre um lote de medicamentos para distribuição gratuita à população reconhecido no estoque de uma entidade pública em 05/02/2018:

Preço de Compra: ......................................................................................................... R$ 200.000,00 Fretes e Seguros: .......................................................................................................... R$ 19.000,00 Abatimentos Obtidos: .................................................................................................... R$ 3.000,00

Em 28/02/2018, a entidade pública que adquiriu o lote de medicamentos não havia realizado a distribuição para a população e constatou que, nessa data, o valor realizável líquido do lote era R$ 218.000,00 e o custo corrente de reposição era R$ 215.000,00.

Desconsiderando os efeitos dos tributos, o lote de medicamentos foi mensurado, em conformidade com a NBC TSP 04 (Estoques), pelo valor, em reais, de:

Preço de Compra: ......................................................................................................... R$ 200.000,00 Fretes e Seguros: .......................................................................................................... R$ 19.000,00 Abatimentos Obtidos: .................................................................................................... R$ 3.000,00

Em 28/02/2018, a entidade pública que adquiriu o lote de medicamentos não havia realizado a distribuição para a população e constatou que, nessa data, o valor realizável líquido do lote era R$ 218.000,00 e o custo corrente de reposição era R$ 215.000,00.

Desconsiderando os efeitos dos tributos, o lote de medicamentos foi mensurado, em conformidade com a NBC TSP 04 (Estoques), pelo valor, em reais, de:

Q1033473

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as transações abaixo ocorridas em dezembro de 2017 em uma entidade pública:

− Lançamento e arrecadação de receita tributária no valor de R$ 4.000.000,00.

− Pagamento dos salários dos servidores, referentes a novembro de 2017, no valor de R$ 9.700.000,00.

− Empenho e liquidação de despesa corrente com Pessoal e Encargos Sociais, referentes a dezembro de 2017, no valor de R$ 10.100.000,00. O pagamento da despesa foi realizado em janeiro de 2018.

− Reconhecimento da depreciação mensal, no valor de R$ 700.000,00, do ativo imobilizado.

− Reconhecimento de perda por redução ao valor recuperável, no valor de R$ 450.000,00, referente ao ativo intangível com vida útil indefinida.

− Pagamento de restos a pagar processados inscritos em 31/12/2016, referentes a despesas correntes com serviços de consultoria, no valor de R$ 630.000,00.

− Devolução de depósito caução no valor de R$ 130.000,00.

Com base nessas transações tomadas em conjunto, em dezembro de 2017, o valor do passivo circulante da entidade pública foi

Q1033474

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as transações abaixo ocorridas em dezembro de 2017 em uma entidade pública:

− Lançamento e arrecadação de receita tributária no valor de R$ 4.000.000,00.

− Pagamento dos salários dos servidores, referentes a novembro de 2017, no valor de R$ 9.700.000,00.

− Empenho e liquidação de despesa corrente com Pessoal e Encargos Sociais, referentes a dezembro de 2017, no valor de R$ 10.100.000,00. O pagamento da despesa foi realizado em janeiro de 2018.

− Reconhecimento da depreciação mensal, no valor de R$ 700.000,00, do ativo imobilizado.

− Reconhecimento de perda por redução ao valor recuperável, no valor de R$ 450.000,00, referente ao ativo intangível com vida útil indefinida.

− Pagamento de restos a pagar processados inscritos em 31/12/2016, referentes a despesas correntes com serviços de consultoria, no valor de R$ 630.000,00.

− Devolução de depósito caução no valor de R$ 130.000,00.

Com base nessas transações tomadas em conjunto, em dezembro de 2017, o resultado patrimonial da entidade pública referente ao exercício financeiro de 2017 teve uma redução, em reais, de:

Q1033475

Contabilidade Pública

Em 31/01/2018, uma entidade pública pagou a um fornecedor de material de consumo o valor de R$ 60.000,00, referente a

mercadorias que foram entregues em 10/01/2018 e utilizadas nas atividades da entidade em março de 2018. Quanto à natureza

da informação patrimonial, o registro contábil do pagamento ao fornecedor, em 31/01/2018, foi realizado com a utilização de

contas do Plano de Contas Aplicado ao Setor Público das classes

Q1033476

Contabilidade Pública

De acordo com a Parte V (Demonstrações Contábeis Aplicadas ao Setor Público do Manual de Contabilidade Aplicada ao Setor

Público), o valor da

Q1033477

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as informações abaixo, extraídas do sistema de contabilidade

de uma entidade pública e referentes a transações ocorridas em janeiro de 2018:

− Arrecadação de receitas de aluguéis e arrendamentos no valor de R$ 65.000,00. Tais receitas são referentes a dezembro

de 2017.

− Lançamento e arrecadação de taxas no valor de R$ 6.500,00.

− Empenho, liquidação e pagamento de despesa referente à aquisição de um veículo usado no valor de R$ 35.000,00.

− Reconhecimento da depreciação mensal dos veículos no valor de R$ 95.000,00.

− Reconhecimento de ajustes de perdas de estoques no valor de R$ 19.000,00 em 31/01/2018.

− Liquidação e reconhecimento do direito relativo a um suprimento de fundos para custear despesas com passagens e

locomoção no valor de R$ 850,00.

− Devolução de caução recebida no valor de R$ 10.000,00.

− Empenho e liquidação de despesa com material de consumo no valor de R$ 250.000,00. O material foi entregue pelo

fornecedor em 09/01/2018 e a despesa foi paga, pelo valor total do empenho, em fevereiro de 2018.

− Empenho de despesa com a aquisição de um equipamento novo no valor de R$ 70.000,00. O equipamento foi entregue

pelo fornecedor e colocado em uso em 31/01/2018, data em que houve a liquidação da despesa. A despesa empenhada

foi paga, pelo valor total do empenho, em fevereiro de 2018.

Com base nessas transações tomadas em conjunto e de acordo com a Lei nº

4.320/1964, em janeiro de 2018, o total da

despesa orçamentária realizada referente ao exercício financeiro de 2018, classificada na categoria econômica Despesas de

Capital, foi, em reais,

Q1033478

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as informações abaixo, extraídas do sistema de contabilidade

de uma entidade pública e referentes a transações ocorridas em janeiro de 2018:

− Arrecadação de receitas de aluguéis e arrendamentos no valor de R$ 65.000,00. Tais receitas são referentes a dezembro

de 2017.

− Lançamento e arrecadação de taxas no valor de R$ 6.500,00.

− Empenho, liquidação e pagamento de despesa referente à aquisição de um veículo usado no valor de R$ 35.000,00.

− Reconhecimento da depreciação mensal dos veículos no valor de R$ 95.000,00.

− Reconhecimento de ajustes de perdas de estoques no valor de R$ 19.000,00 em 31/01/2018.

− Liquidação e reconhecimento do direito relativo a um suprimento de fundos para custear despesas com passagens e

locomoção no valor de R$ 850,00.

− Devolução de caução recebida no valor de R$ 10.000,00.

− Empenho e liquidação de despesa com material de consumo no valor de R$ 250.000,00. O material foi entregue pelo

fornecedor em 09/01/2018 e a despesa foi paga, pelo valor total do empenho, em fevereiro de 2018.

− Empenho de despesa com a aquisição de um equipamento novo no valor de R$ 70.000,00. O equipamento foi entregue

pelo fornecedor e colocado em uso em 31/01/2018, data em que houve a liquidação da despesa. A despesa empenhada

foi paga, pelo valor total do empenho, em fevereiro de 2018.

Com base nessas transações tomadas em conjunto e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o

total da despesa extraorçamentária referente a janeiro de 2018 foi, em reais,

Q1033479

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as informações abaixo, extraídas do sistema de contabilidade

de uma entidade pública e referentes a transações ocorridas em janeiro de 2018:

− Arrecadação de receitas de aluguéis e arrendamentos no valor de R$ 65.000,00. Tais receitas são referentes a dezembro

de 2017.

− Lançamento e arrecadação de taxas no valor de R$ 6.500,00.

− Empenho, liquidação e pagamento de despesa referente à aquisição de um veículo usado no valor de R$ 35.000,00.

− Reconhecimento da depreciação mensal dos veículos no valor de R$ 95.000,00.

− Reconhecimento de ajustes de perdas de estoques no valor de R$ 19.000,00 em 31/01/2018.

− Liquidação e reconhecimento do direito relativo a um suprimento de fundos para custear despesas com passagens e

locomoção no valor de R$ 850,00.

− Devolução de caução recebida no valor de R$ 10.000,00.

− Empenho e liquidação de despesa com material de consumo no valor de R$ 250.000,00. O material foi entregue pelo

fornecedor em 09/01/2018 e a despesa foi paga, pelo valor total do empenho, em fevereiro de 2018.

− Empenho de despesa com a aquisição de um equipamento novo no valor de R$ 70.000,00. O equipamento foi entregue

pelo fornecedor e colocado em uso em 31/01/2018, data em que houve a liquidação da despesa. A despesa empenhada

foi paga, pelo valor total do empenho, em fevereiro de 2018.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, as receitas arrecadadas com aluguéis e arrendamentos,

no valor de R$ 65.000,00, e taxas, no valor de R$ 6.500,00, classificam-se quanto à origem da receita, respectivamente, como

Q1033480

Contabilidade Pública

Em 07/08/2017, determinada entidade pública realizou a inscrição de R$ 780.000,00 como dívida ativa tributária, sendo que em

12/01/2018 a entidade recebeu, em espécie, parte do valor principal inscrito. De acordo com o Manual de Contabilidade Aplicada

ao Setor Público, pela ótica orçamentária, a receita foi reconhecida em

Q1033481

Contabilidade Pública

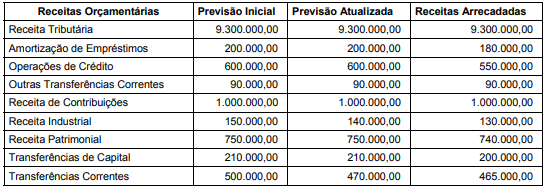

As seguintes informações sobre as receitas orçamentárias, referentes ao exercício financeiro de 2017, foram extraídas do

sistema de contabilidade de um ente estadual:

Informações adicionais referentes ao exercício financeiro de 2017: − Parcelas entregues aos municípios por determinação constitucional: R$ 1.500.000,00. − Contribuição dos servidores estaduais para o custeio do seu sistema de previdência e assistência social: R$ 500.000,00. − Não houve receitas provenientes da compensação financeira citada no § 9º do artigo 201 da Constituição Federal de 1988. − Não houve valores pagos e recebidos em decorrência da Lei Complementar nº 87/1996 e do fundo previsto pelo artigo 60 do Ato das Disposições Constitucionais Transitórias.

Com base nesses dados tomados em conjunto e de acordo com as determinações da Lei Complementar nº 101/2000, a Receita Corrente Líquida do ente estadual referente ao exercício financeiro de 2017 foi, em reais,

Informações adicionais referentes ao exercício financeiro de 2017: − Parcelas entregues aos municípios por determinação constitucional: R$ 1.500.000,00. − Contribuição dos servidores estaduais para o custeio do seu sistema de previdência e assistência social: R$ 500.000,00. − Não houve receitas provenientes da compensação financeira citada no § 9º do artigo 201 da Constituição Federal de 1988. − Não houve valores pagos e recebidos em decorrência da Lei Complementar nº 87/1996 e do fundo previsto pelo artigo 60 do Ato das Disposições Constitucionais Transitórias.

Com base nesses dados tomados em conjunto e de acordo com as determinações da Lei Complementar nº 101/2000, a Receita Corrente Líquida do ente estadual referente ao exercício financeiro de 2017 foi, em reais,

Q1033482

Contabilidade Pública

Em fevereiro de 2018, após a liberação financeira realizada pelo Órgão Setorial de Programação Financeira, determinada unidade gestora realizou a liberação financeira para outra unidade gestora pertencente ao mesmo órgão. Assim, a disponibilização de

recursos financeiros entre as unidades gestoras corresponde ao mecanismo denominado de