Questões de Concurso Público SANASA Campinas 2019 para Analista Administrativo - Contabilidade

Foram encontradas 21 questões

A Norma Brasileira de Contabilidade Técnica Geral (NBC TG) Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, dentre outras coisas, aborda as características qualitativas da informação contábil-financeira útil. Em relação a essas características, considere:

I. A característica materialidade é um aspecto específico da relevância.

II. Uma realidade para ser considerada fidedigna deve ser completa, neutra e livre de erro.

III. Para auxiliar os usuários a tomarem boas decisões, as informações devem ser materiais ou fidedignas.

IV. Comparabilidade e tempestividade são características qualitativas de melhoria.

Em relação às características qualitativas, está correto o que consta APENAS de

A Norma Brasileira de Contabilidade Técnica Geral (NBC TG) 26 (R5) dispõe sobre a apresentação das demonstrações contábeis, dentre as quais o Balanço Patrimonial. Segundo a referida norma o Balanço Patrimonial deve ser classificado como Circulante e Não Circulante. Para que uma conta seja considerada ATIVO CIRCULANTE, considere:

I. A empresa tem a intenção de realizar determinado bem no percurso normal de seu ciclo operacional.

II. A empresa almeja vender ou consumir determinado bem no percurso normal de seu ciclo operacional.

III. Sua realização é esperada em até 24 meses.

IV. O bem está mantido na empresa basicamente com a finalidade de ser negociado.

Está correto o que consta APENAS de

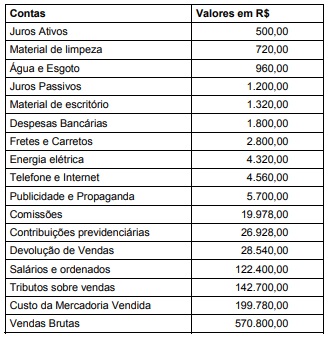

A empresa Santo Caos Ltda apresentou as seguintes contas no período de 01/01/X1 a 31/12/X1.

Com base nos dados apresentados, o Resultado Operacional Bruto e o Resultado antes do Imposto de Renda e da Contribuição

Social são, respectivamente:

Considerando a Lei n° 6.404/1976 e suas alterações e as Normas Brasileiras de Contabilidade Técnica Geral – NBC TG 09 – Demonstração do Valor Adicionado e NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, considere:

I. A Demonstração do Valor Adicionado (DVA) deve ser elaborada por toda empresa constituída sob a forma jurídica de Sociedade por Ações.

II. A distribuição da riqueza criada pela empresa deve ser detalhada de forma mínima entre: Pessoal e Encargos; Impostos, taxas e contribuições; juros e aluguéis; Juros sobre capital próprio e dividendos; e lucros retidos/prejuízo do exercício.

III. A Formação de Riqueza das entidades é formada por: Receitas; Insumos adquiridos de terceiros; e valor adicionado recebido em transferência.

IV. Na distribuição das riquezas os valores depositados no Fundo de Garantia por Tempo de Serviço (FGTS) devem ser registrados no grupo Impostos, taxas e contribuições.

Está correto o que consta APENAS de

As empresas, ao serem tributadas com relação ao Programa de Integração Social (PIS) e à Contribuição para Financiamento da Seguridade Social (COFINS), encontrarão dois tipos de regimes, sendo eles: o regime cumulativo e o regime não cumulativo. Em relação aos dois regimes, considere:

I. No regime não cumulativo aplica-se as alíquotas de 1,65% para PIS e 7,6% para Cofins.

II. Na apropriação de créditos a empresa poderá aplicar o regime cumulativo.

III. Para as empresas optantes pelo Lucro Presumido, as quais são sujeitas ao regime cumulativo, as alíquotas do PIS e Cofins, são 0,65% e 3%, respectivamente.

Está correto o que consta APENAS de

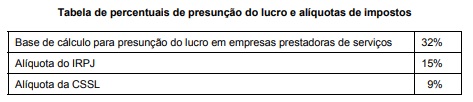

Uma empresa do ramo de prestação de serviços de Consultoria, optante pela sistemática do Lucro Presumido, obteve no último trimestre, faturamento com prestação de serviços de $ 130.000. A empresa contabilizou também nesse mesmo trimestre $ 30.000, proveniente de receitas de aluguéis a terceiros, cujos imóveis pertencem à empresa.

Com base na tabela acima de presunção do lucro e alíquotas de impostos, o valor dos tributos IRPJ − Imposto de Renda Pessoa Jurídica e CSSL − Contribuição Social Sobre o Lucro, relativos ao trimestre, são, respectivamente:

A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo. Sobre isso, considere:

I. A ECD tem obrigação de transmitir, em versão digital, apenas o Livro Diário e seus auxiliares.

II. A ECD tem obrigação de transmitir, em versão digital, os livros: Livro Diário e seus auxiliares, Livro Razão e seus auxiliares, se houver; e Livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos.

III. São obrigadas a fazerem a ECD todas as pessoas jurídicas, inclusive imunes e isentas.

IV. A ECD será transmitida anualmente ao Sped até o último dia útil do mês de maio do ano seguinte ao ano-calendário a que se refira a escrituração.

Está correto o que consta APENAS de

O Sistema Público de Escrituração Digital (SPED) é composto de inúmeros módulos, cada um com uma finalidade específica. Considere as informações da tabela abaixo.

Módulos

1. CT-e

2. ECD

3. ECF

4. EFD − Contribuições

5. EFD − Reinf

6. e-Social

Definições e Finalidades

I. Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais, presta informações ao fisco sobre retenções, serviços prestados e tomados por empresas, enquadrados nos mais diversos regimes tributários. Abrange retenções ou contribuições previdenciárias que não se relacionam com a folha de pagamento.

II. Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas. Por meio desse sistema, os empregadores comunicam ao Governo, de forma unificada, as informações relativas aos trabalhadores, como vínculos, contribuições previdenciárias, folha de pagamento, comunicações de acidente de trabalho, aviso prévio, escriturações fiscais e informações sobre o FGTS.

III. Conhecimento de Transporte eletrônico tem a finalidade de documentar uma prestação de serviços de transporte. Utilizado também no transporte dutoviário e nos transportes multimodais.

IV. Arquivo digital utilizado pelas pessoas jurídicas de direito privado na escrituração da Contribuição para o PIS/Pasep e para a Cofins, nos regimes de apuração não-cumulativo e/ou cumulativo. Contempla também a escrituração digital da Contribuição Previdenciária sobre a Receita Bruta.

V. Escrituração Contábil Fiscal e substituiu a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ).

VI. Escrituração Contábil que tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo. Isto é, tem a obrigação de transmitir em versão digital os livros contábeis das empresas.

A relação correta entre cada um dos módulos do SPED com sua definição é: