Questões de Concurso Público SANASA Campinas 2019 para Analista Administrativo - Contabilidade

Foram encontradas 70 questões

Uma cientista brasileira de 33 anos, formada em Química pela Universidade Estadual de Campinas (Unicamp), desenvolveu um equipamento que poderá revolucionar o tratamento de uma moléstia que, não raro, necessita de intervenção cirúrgica. Apesar da pouca idade, a cientista é chefe de um laboratório de pesquisa da Universidade do Texas, em Austin (EUA).

(Disponível em: https://bit.ly/2WaaiPh. Acesso em 31.05.2019)

O equipamento criado pela brasileira assemelha-se a uma caneta capaz de

Ernesto precisa comprar parafusos para realizar uma instalação hidráulica. Os parafusos são vendidos em pacotes, contendo quantidades diferentes de parafusos, cujos preços estão descritos na tabela abaixo.

O mínimo, em R$, que Ernesto consegue gastar para adquirir no mínimo 42 parafusos é

Uma empresa ofereceu três cursos de aperfeiçoamento a todos os seus funcionários: estatística, programação e contabilidade. Cada funcionário poderia se inscrever em quantos cursos quisesse, ou não se inscrever em nenhum. Todos os que se inscreveram em contabilidade se inscreveram também em estatística. A empresa tem 24 funcionários; 5 deles não se inscreveram em curso nenhum, e 4 se inscreveram nos três cursos. Os números de inscritos em cada curso foram registrados na tabela abaixo.

O número de funcionários que se inscreveram APENAS em estatística foi de

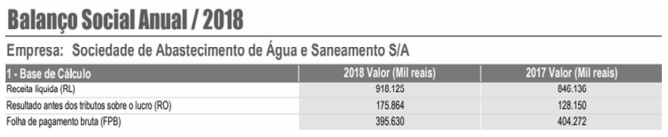

Considere o demonstrativo abaixo:

Utilizando uma planilha criada no Microsoft Excel 2013, em Português, um Analista de TI deve reproduzir o demonstrativo e

calcular a variação percentual dos valores constantes da coluna 2018 em relação aos da coluna de 2017, colocando os

resultados em uma terceira coluna que deve apresentá-los no formato 0,00%. Para isso essa coluna de resultados deve ser

formatada como

Um Analista de TI elaborando um documento de texto no LibreOffice Writer versão 6.2.2.2 (x64), em Português, precisou inserir três níveis de títulos para seus parágrafos, de forma que o Writer pudesse, posteriormente, controlá-los no índice do documento, automaticamente, inclusive inserindo o número da página em que se encontra cada título.

Para inserir os títulos com tais características, ele acessou a Barra de Menu e utilizou, corretamente,

Considere as características de pragas virtuais, abaixo.

I. Não se propaga por meio da inclusão de cópias de si mesmo em outros programas ou arquivos, mas sim pela execução direta de suas cópias ou pela exploração automática de vulnerabilidades existentes em programas instalados em computadores.

II. É um programa ou parte de um programa de computador, normalmente malicioso, que se propaga inserindo cópias de si mesmo e se tornando parte de outros programas e arquivos. Para que possa se tornar ativo e dar continuidade ao processo de infecção, ela depende da execução do programa ou arquivo hospedeiro, ou seja, para que o seu computador seja infectado é preciso que um programa já infectado seja executado.

III. É um programa projetado para monitorar as atividades de um sistema e enviar as informações coletadas para terceiros. Pode ser usado tanto de forma legítima quanto maliciosa, dependendo de como é instalado, das ações realizadas, do tipo de informação monitorada e do uso que é feito por quem recebe as informações coletadas.

Os itens I, II e III descrevem corretamente um

Um Analista de TI deseja:

I. Mostrar arquivos que estão na pasta em que o usuário está naquele momento, com informações detalhadas dos arquivos.

II. Mostrar a pasta atual que o usuário está no momento, para auxiliar quando for salvar ou criar arquivos.

III. Mostrar o conteúdo do arquivo.

No Linux, para executar as ações I, II e III devem ser usados, correta e respectivamente, os comandos

A Norma Brasileira de Contabilidade Técnica Geral (NBC TG) Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, dentre outras coisas, aborda as características qualitativas da informação contábil-financeira útil. Em relação a essas características, considere:

I. A característica materialidade é um aspecto específico da relevância.

II. Uma realidade para ser considerada fidedigna deve ser completa, neutra e livre de erro.

III. Para auxiliar os usuários a tomarem boas decisões, as informações devem ser materiais ou fidedignas.

IV. Comparabilidade e tempestividade são características qualitativas de melhoria.

Em relação às características qualitativas, está correto o que consta APENAS de

A Norma Brasileira de Contabilidade Técnica Geral (NBC TG) 26 (R5) dispõe sobre a apresentação das demonstrações contábeis, dentre as quais o Balanço Patrimonial. Segundo a referida norma o Balanço Patrimonial deve ser classificado como Circulante e Não Circulante. Para que uma conta seja considerada ATIVO CIRCULANTE, considere:

I. A empresa tem a intenção de realizar determinado bem no percurso normal de seu ciclo operacional.

II. A empresa almeja vender ou consumir determinado bem no percurso normal de seu ciclo operacional.

III. Sua realização é esperada em até 24 meses.

IV. O bem está mantido na empresa basicamente com a finalidade de ser negociado.

Está correto o que consta APENAS de

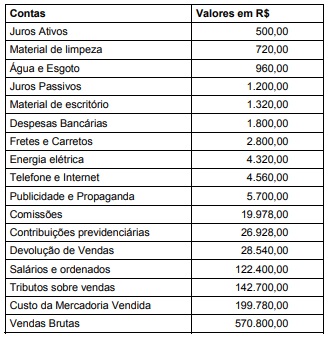

A empresa Santo Caos Ltda apresentou as seguintes contas no período de 01/01/X1 a 31/12/X1.

Com base nos dados apresentados, o Resultado Operacional Bruto e o Resultado antes do Imposto de Renda e da Contribuição

Social são, respectivamente:

Considerando a Lei n° 6.404/1976 e suas alterações e as Normas Brasileiras de Contabilidade Técnica Geral – NBC TG 09 – Demonstração do Valor Adicionado e NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, considere:

I. A Demonstração do Valor Adicionado (DVA) deve ser elaborada por toda empresa constituída sob a forma jurídica de Sociedade por Ações.

II. A distribuição da riqueza criada pela empresa deve ser detalhada de forma mínima entre: Pessoal e Encargos; Impostos, taxas e contribuições; juros e aluguéis; Juros sobre capital próprio e dividendos; e lucros retidos/prejuízo do exercício.

III. A Formação de Riqueza das entidades é formada por: Receitas; Insumos adquiridos de terceiros; e valor adicionado recebido em transferência.

IV. Na distribuição das riquezas os valores depositados no Fundo de Garantia por Tempo de Serviço (FGTS) devem ser registrados no grupo Impostos, taxas e contribuições.

Está correto o que consta APENAS de

As Subvenções e Assistência Governamentais são abordadas na Norma Brasileira de Contabilidade Técnica Geral – NBC TG 07 (R2). Em relação a esse assunto, considere:

I. Subvenções recebidas por ativos não monetários devem ser reconhecidas pelo seu valor justo.

II. O método de contabilização a ser adotado para subvenção governamental está diretamente ligado a forma de recebimento desta.

III. No Balanço Patrimonial a subvenção pode ser registrada no passivo (receita diferida) ou no ativo (como redução do ativo relacionado).

IV. Na Demonstração do Resultado a subvenção pode ser apresentada como crédito.

V. Somente as subvenções que represente acréscimo de rendimento devem ser registradas na Demonstração do Resultado.

Está correto o que consta APENAS de

Para avaliação econômica financeira de uma empresa deve-se levar em conta as técnicas de análise horizontal, análise vertical, análise de indicadores de Liquidez, Indicadores de Estrutura ou Endividamento, Indicadores de Rotatividade e Indicadores de Rentabilidade, bem como indicadores da Análise Dinâmica. Com relação a esses indicadores, considere as informações da tabela abaixo.

Indicadores de Análise Econômico-Financeiro

1. Liquidez Corrente.

2. Participação de Capitais de Terceiros.

3. NCG – Necessidade de Capital de Giro.

4. ROE- Return on Equity.

5. Liquidez Geral.

6. Prazo Médio dos Estoques.

Definições

I. Indica quando a empresa precisa dispor de capital de giro a fim de manter suas operações em funcionamento.

II. Mede a capacidade de pagamento da empresa no curto prazo.

III. Mensura em porcentagem o retorno do capital que foi investido pelos os acionistas.

IV. Relaciona as proporcionalidades das fontes de recursos entre capitais de terceiros e capital próprio.

V. Indica a quantidade de dias que, em média, os estoques ficam na empresa.

VI. Mede a capacidade de pagamento da empresa no curto e no longo prazo.