Questões de Concurso Público SEFAZ-BA 2019 para Auditor Fiscal - Administração Tributária - Prova II

Foram encontradas 55 questões

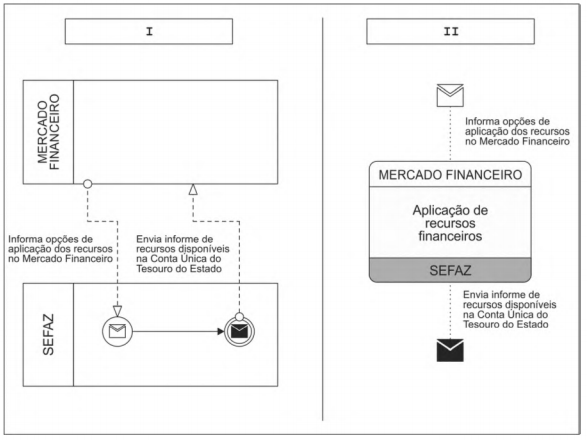

A figura a seguir utiliza a modelagem BPMN 2.0.

O diagrama do tipo

A análise SWOT torna-se uma ferramenta estratégica quando realiza-se o cruzamento que verifica a influência que as forças e fraquezas possuem sobre as oportunidades e as ameaças, e, a partir disso, são definidos os planos de ação. Podem ser realizadas quatro estratégias, dentre as quais se encontram:

I. Pontos Fracos x Oportunidades (WO): analisa como o ponto fraco da organização pode impedir, ou diminuir, a chance da oportunidade acontecer. O principal objetivo dessa estratégia é diminuir as fraquezas a fim de que não atrapalhem o ambiente externo da organização.

II. Pontos Fortes x Oportunidades (SO): é utilizada no cenário mais otimista da organização e ocorre quando utiliza-se uma força para aumentar as chances de uma oportunidade acontecer, potencializando-a. Essa estratégia visa ao crescimento e desenvolvimento dos pontos positivos da organização.

I e II referem-se, correta e respectivamente, à estratégia

Suponha que um Auditor Fiscal tenha participado da elaboração do mapa estratégico da SEFAZ-BA, de acordo com o BSC. Como resultado do trabalho, foram listados os objetivos a seguir:

I. Garantir a melhor realização da receita pública; incrementar a realização de créditos tributários; estimular o cumprimento voluntário da obrigação tributária, e promover a sustentabilidade econômico-financeira do gasto público.

II. Elevar a eficácia na gestão de riscos; fornecer soluções de alta qualidade que atendam às necessidades dos cidadãos/usuários, e desenvolver serviços e produtos inovadores com alto valor agregado.

Os objetivos agrupados em

Além dos indicadores reativos que, uma vez implantados, automaticamente detectam as ocorrências com base nos indicadores mapeados, existem também os controles proativos, que requerem que os gestores os promovam periodicamente. Uma das técnicas que os gestores podem usar requer que sejam selecionadas, exploradas e modeladas grandes quantidades de dados para revelar padrões, tendências e relações que podem ajudar a identificar casos de fraude e corrupção. Relações ocultas entre pessoas, entidades e eventos são identificadas e as relações suspeitas podem ser encaminhadas para apuração específica. As anomalias apontadas por esse tipo de técnica não necessariamente indicam a ocorrência de fraude e corrupção, mas eventos singulares que merecem avaliação individualizada para a exclusão da possibilidade de fraude e corrupção e, no caso da não exclusão, uma investigação.

(Adaptado de: TCU - Tribunal de Contas da União)

O texto se refere à técnica de

O trecho mostrado está

A NBC TA 530 arrola as conclusões errôneas a que pode levar o denominado risco de amostragem. De acordo com essa NBC, o risco de amostragem poderá acarretar conclusões equivocadas, tais como:

I. no caso de teste de controles, esses controles serem considerados mais eficazes do que realmente são.

II. no caso de teste de detalhes, não ser identificada distorção relevante, quando, na verdade, ela existe.

III. no caso de teste de controles, esses controles serem considerados menos eficazes do que realmente são.

IV. no caso de teste de detalhes, ser identificada distorção relevante, quando, na verdade, ela não existe.

Está correto o que se afirma em