Questões de Concurso Público SEFAZ-BA 2019 para Auditor Fiscal - Tecnologia da Informação - Prova II

Foram encontradas 55 questões

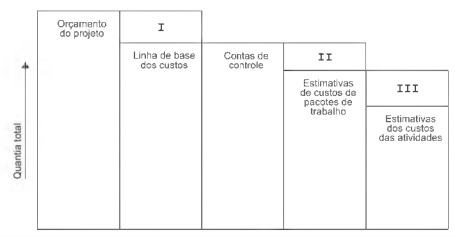

Uma Auditora Fiscal da área de TI trabalha no processo Determinar Orçamento em um projeto com base nas melhores práticas do PMBOK 5ª edição. A figura a seguir ilustra os vários componentes do orçamento do projeto e a linha de base dos custos.

De acordo com a figura e considerando que o principal benefício deste processo é a determinação da linha de base dos custos

para o monitoramento e controle do desempenho do projeto,

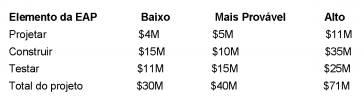

Um Auditor Fiscal da área de TI participou do processo Realizar a Análise Quantitativa dos Riscos de um projeto da SEFAZ-BA realizado com base no PMBOK 5ª edição. O principal benefício desse processo é a produção de informações quantitativas dos riscos para respaldar a tomada de decisões, a fim de reduzir o grau de incerteza dos projetos. Aplicando-se uma técnica de coleta e apresentação de dados sobre riscos, chegaram-se às faixas de estimativas de custos do projeto apresentada a seguir.

Considerando esse cenário,

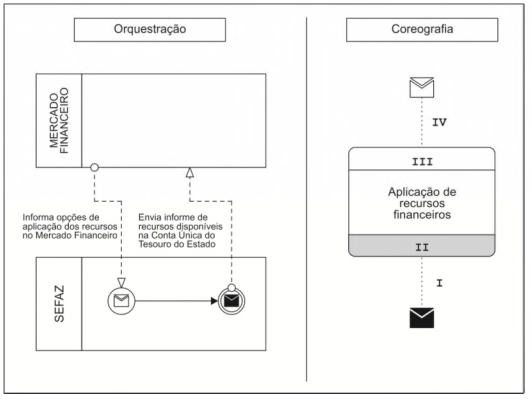

Considere os diagramas BPMN 2.0 a seguir.

Analisando os diagramas, conclui-se corretamente que

No TOGAF, o Enterprise Continuum é o continuum externo que classifica os ativos relacionados ao contexto da Arquitetura Corporativa geral. As classes de ativos deste continuum podem influenciar as arquiteturas, mas não são usadas diretamente durante o desenvolvimento da arquitetura do ADM. O Enterprise Continuum contém duas especializações:

I. Oferece uma maneira consistente de definir e compreender as regras, representações e relacionamentos genéricos em uma arquitetura, incluindo as relações de rastreabilidade e derivação. Representa uma estruturação de Blocos de Arquitetura (ABBs), que são ativos de arquitetura reutilizáveis. Os ABBs evoluem através de seu ciclo de vida de desenvolvimento, desde entidades abstratas e genéricas até ativos de Arquitetura Específica da Organização totalmente expressos. É uma ferramenta útil para descobrir semelhanças e eliminar redundâncias desnecessárias.

II . Define o que está disponível no ambiente organizacional como Solution Building Blocks (SBBs) reutilizáveis. As soluções são resultados de acordos entre clientes e parceiros de negócios que implementam as regras e os relacionamentos definidos no espaço da arquitetura. Aborda as semelhanças e diferenças entre os produtos, sistemas e serviços dos sistemas implementados.

I e II correspondem, correta e respectivamente, a

A cascata de objetivos do COBIT 5 traduz as necessidades das partes interessadas em objetivos de TI. Os objetivos de TI são estruturados de acordo com as dimensões do BSC de TI, alguns deles são listados a seguir:

I. Otimização de ativos, recursos e capacidades de TI.

II . Conhecimento, expertise e iniciativas para inovação dos negócios.

III . Conformidade de TI e suporte para conformidade do negócio com as leis e regulamentos externos.

IV. Gestão de risco organizacional de TI.

V. Uso adequado de aplicativos, informações e soluções tecnológicas.

Considerando os objetivos listados, referem-se à dimensão Financeira os que constam APENAS em

Solicitou-se a um Auditor Fiscal da área de TI o cálculo do Return Of Investment-ROI com a implantação da ITIL v3, edição 2011, com base nos valores médios para algumas métricas de Gerenciamento de Incidentes. Os valores atuais e as metas de redução são:

I. Incidentes por mês: 5.000 Meta de redução: 10%

II . Tempo médio da 1ª chamada: 12 minutos Meta de redução: 1 minuto

Considerando que o custo médio de atendimento para cada incidente é de R$ 40,00, o Auditor afirma corretamente que a

Uma Auditora Fiscal da área de TI está trabalhando em um projeto de uma organização com base nas práticas recomendadas pelo Modelo de Referência MPS para Software (MR-MPS-SW) 2016. As atividades por ela desenvolvidas incluem: determinar o escopo e as estratégias da gerência de riscos; identificar, priorizar, classificar e documentar os riscos do projeto; desenvolver os planos para mitigação e monitoramento de riscos; executar ações apropriadas para corrigir ou evitar o impacto dos riscos.

Conclui-se, corretamente, que

Suponha que uma Auditora Fiscal da área de TI da SEFAZ-BA faz parte da equipe de Gestão de Riscos de Segurança da Informação. Para que possa haver eficácia na descoberta das consequências para os ativos e dos possíveis impactos sobre os negócios da organização, a Auditora procedeu a uma atividade que teve como um dos resultados a lista a seguir:

- um Auditor Tributário não estava usando crachá;

- o firewall não estava bloqueando a porta 1521 na máquina da sala de reuniões 2;

- um curto-circuito ocorreu no estabilizador naquela tarde;

- fazia 2 meses que o backup do banco de dados SEFAZ3 não era realizado;

- a chave da sala de servidores havia sumido;

- faltou energia na sala da cobertura do prédio ontem;

- o alarme de detecção de intrusos estava quebrado.

Essa lista

Considere um cenário composto pelas ações elencadas a seguir.

I. Auditora 1 trava o arquivo para edição.

II . Enquanto Auditora 1 edita o arquivo, Auditora 2 tenta travá-lo e falha.

III . Auditora 2 edita o arquivo sem travá-lo, inclui suas modificações e publica o arquivo.

IV. Auditora 1 publica sua versão e destrava o arquivo.

V. Agora Auditora 2 consegue travar o arquivo e atualizá-lo com suas modificações.

VI. Auditora 1 atualiza sua versão, pegando o arquivo apenas para leitura.

Nesse caso, a política de gerência de configuração e mudança de software é do tipo

Considere o procedimento apresentado na figura a seguir, no qual são utilizados documentos consistentes e adequados capazes de definir, registrar e prover condições de análise dos resultados obtidos ao longo do processo de testes de software.

Na etapa de Registro do Teste, I corresponde ao

Um Auditor da SEFAZ-BA, observando as necessidades da organização, propôs um Data Warehouse (DW) com as seguintes características:

- na camada de dados resumidos ficam os dados que fluem do armazenamento operacional, que são resumidos na forma de campos que possam ser utilizados pelos gestores de forma apropriada.

- na segunda camada, ou no nível de dados históricos, ficam todos os detalhes vindos do ambiente operacional, em que se concentram grandes volumes de dados.

Com esta organização, os tipos de consulta analítica de maior frequência acessariam os dados resumidos, mais compactos e de mais fácil acesso e, em situações em que seja necessário um maior nível de detalhe, utilizar-se-iam os dados históricos.

O Auditor propôs um DW

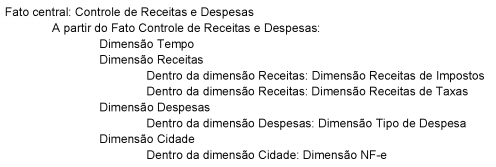

Suponha que uma Auditora Fiscal da área de TI tenha proposto a seguinte modelagem multidimensional para a SEFAZ-BA:

A modelagem multidimensional proposta

“A Secretaria da Fazenda realizou procedimento que visa estimular os contribuintes paulistas a, voluntariamente, regularizarem as obrigações tributárias que devem ser transmitidas ao Fisco. Em uma etapa da operação foram selecionados 48 contribuintes do Regime Periódico de Apuração com R$ 143 milhões em débitos de ICMS.

Esta ação tem caráter orientador, com o objetivo de alertar as empresas sobre divergências em suas declarações e indicar a regularização, porém, a ação pode resultar em indicações de empresas de fachada que apresentaram um conjunto de indícios que sugerem tratar-se de documentos fiscais inidôneos ou de simulação de operações para gerar créditos falsos de ICMS na apuração mensal do tributo a recolher.

Para a elaboração da operação autorregularização foram selecionados contribuintes com divergências nas notas fiscais emitidas entre janeiro a dezembro de 2016 em comparação com as informações declaradas nas Guias de Informação e Apuração do ICMS do mesmo período."

(Baseado em: https://portal.fazenda.sp.gov.br)

Ao ler esta notícia, uma Auditora Fiscal da área de TI concluiu, corretamente, que o cruzamento e a análise simultânea de diversas informações, como Nota Fiscal Eletrônica (NF-e), inadimplência, regularidade no cumprimento de obrigações, porte da empresa, composição do quadro societário, autos de infração anteriores, localização geográfica e atividade econômica, entre outras,

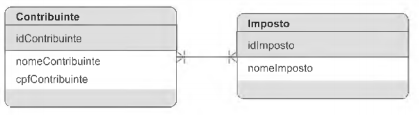

Um Auditor Fiscal da área de Tecnologia da Informação precisa implementar em um Sistema Gerenciador de Banco de Dados relacional um conjunto de tabelas, a partir da observação do modelo acima. Precisará incluir um atributo aliquotaImposto, considerando que cada imposto pode ter alíquotas diferentes, dependendo do contribuinte, e que cada contribuinte pode pagar alíquotas diferentes, dependendo do imposto. O campo aliquotaImposto deverá ser incluído

No SQL Server 2017 um Auditor Fiscal da área de Tecnologia da Informação foi chamado para analisar as instruções abaixo.

Concluiu corretamente que há um erro na instrução

Para que os contêineres sejam posicionados um ao lado do outro horizontalmente deve-se adicionar ao bloco CSS acima a instrução