Questões de Concurso Público TRT - 5ª Região (BA) 2022 para Analista Judiciário - Área Administrativa - Contabilidade

Foram encontradas 9 questões

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992405

Contabilidade Pública

De acordo com a NBC TSP 04, estoques de

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992406

Contabilidade Pública

Em um ente público, uma variação patrimonial

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992407

Contabilidade Pública

Uma entidade pública recebeu do fornecedor, em 01/09/2021, um veículo novo adquirido por R$ 72.000,00. Nesta mesma data,

o veículo foi colocado em uso pela entidade e a sua vida útil e o seu valor residual foram estimados, respectivamente, em 6 anos

e R$ 7.200,00. Para o registro contábil da depreciação do veículo referente ao mês de setembro de 2021, calculada pelo método

das cotas constantes, a entidade efetuou, no Plano de Contas Aplicado ao Setor Público, um lançamento à

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992408

Contabilidade Pública

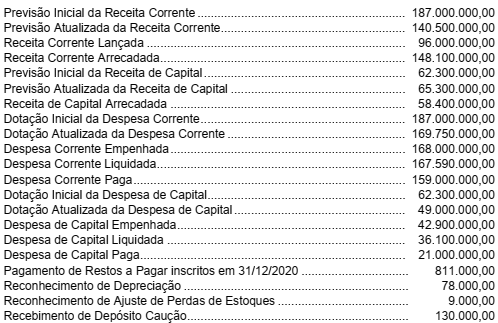

Texto associado

Atenção: Para responder à questão a seguir, considere as informações a seguir, que foram extraídas das demonstrações contábeis de um ente público. As informações são referentes ao exercício financeiro de 2021 e os valores estão

expressos em reais (R$):

Com base nessas informações tomadas em conjunto e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o referido ente público apresentou, no Quadro Principal do Balanço Orçamentário referente ao exercício financeiro de 2021,

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992409

Contabilidade Pública

Texto associado

Atenção: Para responder à questão a seguir, considere as informações a seguir, que foram extraídas das demonstrações contábeis de um ente público. As informações são referentes ao exercício financeiro de 2021 e os valores estão

expressos em reais (R$):

Com base nessas informações tomadas em conjunto e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o

resultado financeiro apurado por meio do Balanço Financeiro do ano de 2021 foi

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992410

Contabilidade Pública

O reconhecimento de crédito tributário no lançamento da receita é evidenciado, de acordo com o Manual de Contabilidade

Aplicada ao Setor Público,

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992411

Contabilidade Pública

No Plano de Contas Aplicado ao Setor Público, a conta contábil

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992412

Contabilidade Pública

Considere as afirmativas a seguir:

I. Nenhum ativo intangível gerado internamente que se encontre em fase de pesquisa deve ser reconhecido como ativo intangível no Ativo Não Circulante de uma entidade. Os gastos relacionados à geração desses ativos devem ser reconhecidos como despesa quando incorridos.

II. O valor amortizável do ativo intangível com vida útil indefinida deve ser alocado de forma sistemática ao longo da sua vida útil.

III. Amortização é o período durante o qual se espera que o ativo esteja disponível para a utilização pela entidade.

IV. Se um ativo intangível for reconhecido pelo modelo da reavaliação após o reconhecimento inicial, ele deve ser apresentado pelo custo, menos qualquer amortização e perda por redução ao valor recuperável acumuladas.

V. Marcas, títulos de publicações, listas de usuários de um serviço e outros itens de natureza similar gerados internamente não devem ser reconhecidos como ativo intangível.

De acordo com a NBC TSP 08, está correto o que se afirma APENAS em

I. Nenhum ativo intangível gerado internamente que se encontre em fase de pesquisa deve ser reconhecido como ativo intangível no Ativo Não Circulante de uma entidade. Os gastos relacionados à geração desses ativos devem ser reconhecidos como despesa quando incorridos.

II. O valor amortizável do ativo intangível com vida útil indefinida deve ser alocado de forma sistemática ao longo da sua vida útil.

III. Amortização é o período durante o qual se espera que o ativo esteja disponível para a utilização pela entidade.

IV. Se um ativo intangível for reconhecido pelo modelo da reavaliação após o reconhecimento inicial, ele deve ser apresentado pelo custo, menos qualquer amortização e perda por redução ao valor recuperável acumuladas.

V. Marcas, títulos de publicações, listas de usuários de um serviço e outros itens de natureza similar gerados internamente não devem ser reconhecidos como ativo intangível.

De acordo com a NBC TSP 08, está correto o que se afirma APENAS em

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1992414

Contabilidade Pública

As despesas para a aquisição de materiais de limpeza registrados no estoque de uma entidade pública quando recebidos, para

a concessão do adiantamento de valores a um servidor para futura prestação de contas e para a aquisição de um veículo novo

que será utilizado por 7 anos por uma entidade pública dão origem, respectivamente, a despesas orçamentárias classificadas

quanto ao impacto na situação patrimonial líquida em