Questões de Concurso Público TRT - 15ª Região (SP) 2023 para Analista Judiciário - Área Administrativa - Especialidade Contabilidade

Foram encontradas 11 questões

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705688

Contabilidade Geral

A empresa Revenda Completa S.A. atua na compra e venda de mercadorias e, em 20/10/2021, adquiriu

diversas mercadorias pagando os seguintes valores:

- Para o vendedor das mercadorias: R$ 657.000,00.

- Para a empresa que transportou as mercadorias até seu depósito: R$ 15.000,00.

Nos valores pagos pela empresa estão incluídos tributos recuperáveis no valor total de R$ 69.000,00 e tributos não recuperáveis no valor total de R$ 48.000,00.

As mercadorias foram totalmente vendidas em 22/12/2021 pelo valor de R$ 1.350.000,00, mas foi concedido um desconto comercial de 10% em função da quantidade adquirida pelo comprador. A empresa pagou R$ 13.500,00 de comissão para seus vendedores e R$ 21.000,00 para a transportadora que fez a entrega das mercadorias vendidas. O lucro bruto apurado pela empresa Revenda Completa S.A., especificamente em relação à compra e à venda das mercadorias citadas, foi de

- Para o vendedor das mercadorias: R$ 657.000,00.

- Para a empresa que transportou as mercadorias até seu depósito: R$ 15.000,00.

Nos valores pagos pela empresa estão incluídos tributos recuperáveis no valor total de R$ 69.000,00 e tributos não recuperáveis no valor total de R$ 48.000,00.

As mercadorias foram totalmente vendidas em 22/12/2021 pelo valor de R$ 1.350.000,00, mas foi concedido um desconto comercial de 10% em função da quantidade adquirida pelo comprador. A empresa pagou R$ 13.500,00 de comissão para seus vendedores e R$ 21.000,00 para a transportadora que fez a entrega das mercadorias vendidas. O lucro bruto apurado pela empresa Revenda Completa S.A., especificamente em relação à compra e à venda das mercadorias citadas, foi de

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705689

Contabilidade Geral

A tabela a seguir apresenta as informações sobre três aplicações financeiras realizadas por uma empresa no

dia 01/12/2021:

O valor total que impactou o resultado da empresa no ano de 2021, decorrente dessas aplicações foi:

O valor total que impactou o resultado da empresa no ano de 2021, decorrente dessas aplicações foi:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705690

Contabilidade Geral

A empresa Pedras Preciosas S.A. adquiriu, em 31/12/2019, oitenta por cento (80%) das ações da empresa

Diamantes S.A., pagando o valor de R$ 30.000.000,00 e passando a deter seu controle. Nesta data, o valor do

Patrimônio Líquido contábil da empresa Diamantes S.A. era R$ 28.000.000,00 e o valor justo líquido dos seus

ativos e passivos identificáveis era R$ 45.000.000,00. A diferença entre o valor justo líquido dos ativos e

passivos identificáveis e o valor do Patrimônio Líquido contábil correspondia à variação entre o custo

contabilizado e o valor justo de um terreno.

As seguintes mutações ocorreram no Patrimônio Líquido da empresa Diamantes S.A., no período de 01/01/2020 a 31/12/2020:

- Lucro líquido de 2020: R$ 3.000.000,00.

- Distribuição e pagamento de dividendos em 2020: R$ 1.500.000,00.

Com base nessas informações, a empresa Pedras Preciosas S.A. registrou

As seguintes mutações ocorreram no Patrimônio Líquido da empresa Diamantes S.A., no período de 01/01/2020 a 31/12/2020:

- Lucro líquido de 2020: R$ 3.000.000,00.

- Distribuição e pagamento de dividendos em 2020: R$ 1.500.000,00.

Com base nessas informações, a empresa Pedras Preciosas S.A. registrou

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

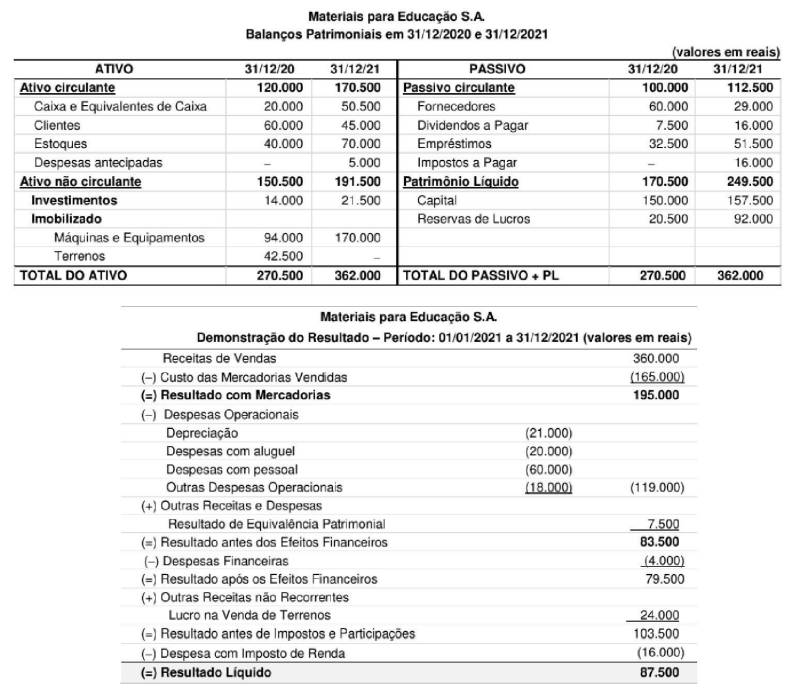

Q2705691

Contabilidade Geral

Os Balanços Patrimoniais publicados pela empresa Materiais para Educação S.A. em 31/12/2020 e 31/12/2021,

e a Demonstração do Resultado do ano 2021, são apresentados a seguir:

Sabendo que não foi realizado qualquer pagamento de empréstimos e despesas financeiras durante o ano de 2021, os valores em reais correspondentes ao Caixa das Atividades Operacionais e ao Caixa das Atividades de Financiamento foram, respectivamente:

Sabendo que não foi realizado qualquer pagamento de empréstimos e despesas financeiras durante o ano de 2021, os valores em reais correspondentes ao Caixa das Atividades Operacionais e ao Caixa das Atividades de Financiamento foram, respectivamente:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705692

Contabilidade Geral

A empresa Produtos Modernos S.A. realizou, no mês de dezembro de 2018, as seguintes vendas de

mercadorias:

- Vendas à vista ......................................................................... R$ 2.000.000,00.

- Vendas a prazo ....................................................................... R$ 3.025.000,00.

As vendas a prazo ocorreram no dia 01/12/2018 e serão recebidas integralmente em 01/12/2020, sendo que a empresa praticava, para suas vendas a prazo, a taxa de juros de 0,797% ao mês (equivalente a 10% ao ano e a 21% em dois anos). As vendas à vista ocorreram no dia 10/12/2018.

A empresa Produtos Modernos S.A. reconheceu, na Demonstração do Resultado do ano de 2018, exclusivamente em relação às vendas efetuadas no mês de dezembro, Receita de Vendas no valor de

- Vendas à vista ......................................................................... R$ 2.000.000,00.

- Vendas a prazo ....................................................................... R$ 3.025.000,00.

As vendas a prazo ocorreram no dia 01/12/2018 e serão recebidas integralmente em 01/12/2020, sendo que a empresa praticava, para suas vendas a prazo, a taxa de juros de 0,797% ao mês (equivalente a 10% ao ano e a 21% em dois anos). As vendas à vista ocorreram no dia 10/12/2018.

A empresa Produtos Modernos S.A. reconheceu, na Demonstração do Resultado do ano de 2018, exclusivamente em relação às vendas efetuadas no mês de dezembro, Receita de Vendas no valor de

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705693

Contabilidade Geral

Do Balanço Patrimonial de 31/12/2020 publicado por uma empresa, foram obtidos os seguintes valores

expressos em reais para as contas que compõem seu Patrimônio líquido:

Capital Social ............................................................................. 4.000.000,00

Reserva Legal ............................................................................ 700.000,00

Reserva Estalutária .................................................................... 200.000,00

Reserva de Lucros a Realizar ..................................................... 50.000,00

Reserva para Contingências ........................................................ 150.000,00

Total do Patrimônio Líquido ....................................................... 5.100.000,00

As informações referentes ao ano de 2021 que afetaram o Patrimônio Liquido da empresa foram:

- O lucro líquido apurado no ano foi R$ 2.400.000,00.

- As seguintes reservas foram constituídas:

I. Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações.

II. Reserva Estatutária no valor correspondente a 10% do Lucro Líquido sem qualquer dedução.

O estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório.

O valor do dividendo mínimo obrigatório que deveria ser evidenciado no passivo, no Balanço Patrimonial de 31/12/2021, era

Capital Social ............................................................................. 4.000.000,00

Reserva Legal ............................................................................ 700.000,00

Reserva Estalutária .................................................................... 200.000,00

Reserva de Lucros a Realizar ..................................................... 50.000,00

Reserva para Contingências ........................................................ 150.000,00

Total do Patrimônio Líquido ....................................................... 5.100.000,00

As informações referentes ao ano de 2021 que afetaram o Patrimônio Liquido da empresa foram:

- O lucro líquido apurado no ano foi R$ 2.400.000,00.

- As seguintes reservas foram constituídas:

I. Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações.

II. Reserva Estatutária no valor correspondente a 10% do Lucro Líquido sem qualquer dedução.

O estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório.

O valor do dividendo mínimo obrigatório que deveria ser evidenciado no passivo, no Balanço Patrimonial de 31/12/2021, era

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

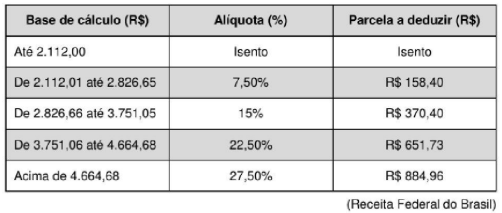

Q2705706

Contabilidade Geral

Amauri, empregado de uma indústria de alimentos, recebeu, em agosto de 2023, um salário bruto no valor de

R$ 5.000,00, sendo que, sobre esse valor, foi calculada e retida a importância de R$ 525,92, referente à parte da

contribuição do empregado ao INSS.

Considere a tabela de IRPF vigente a partir do mês de maio de 2028, abaixo listada, e também que Amauri tem um filho menor de 21 anos, dependente seu para fins de pagamento do IRPF (o valor da dedução mensal por dependente é de R$ 189,59).

O valor do imposto de renda que deverá ser retido na folha de pagamento deste funcionário será de:

Considere a tabela de IRPF vigente a partir do mês de maio de 2028, abaixo listada, e também que Amauri tem um filho menor de 21 anos, dependente seu para fins de pagamento do IRPF (o valor da dedução mensal por dependente é de R$ 189,59).

O valor do imposto de renda que deverá ser retido na folha de pagamento deste funcionário será de:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705707

Contabilidade Geral

Determinada empresa de consultoria financeira, sediada no Município de Bauru/SP, presta serviços de

aconselhamento e orientação financeira a indivíduos e empresas. Sua principal atividade é recomendar

investimentos específicos, como aplicação em ações, títulos, fundos mútuos, imóveis e outros ativos, com

base no perfil de risco e nos objetivos do cliente.

Essa consultoria financeira é remunerada por seus serviços, mediante pagamento de mensalidades por seus clientes. Essa empresa, no 2º trimestre de 2023, obteve um faturamento trimestral de R$ 400.000,00.

Considerando que a consultoria financeira está enquadrada no regime de apuração pelo Lucro Presumido do Imposto de Renda, os valores: I) da Contribuição Social sobre o Lucro Liquido (CSLL) e II) Imposto de Renda da Pessoa Jurídica total (alíquota base e adicional de IRPJ), devidos ao final do trimestre serão, respectivamente, de:

Essa consultoria financeira é remunerada por seus serviços, mediante pagamento de mensalidades por seus clientes. Essa empresa, no 2º trimestre de 2023, obteve um faturamento trimestral de R$ 400.000,00.

Considerando que a consultoria financeira está enquadrada no regime de apuração pelo Lucro Presumido do Imposto de Renda, os valores: I) da Contribuição Social sobre o Lucro Liquido (CSLL) e II) Imposto de Renda da Pessoa Jurídica total (alíquota base e adicional de IRPJ), devidos ao final do trimestre serão, respectivamente, de:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705708

Contabilidade Geral

A Empresa ABC Comercial Ltda. contrata a prestação de serviços de vigilância para garantir a segurança nas

dependências de sua empresa, localizada em São Paulo. Esses serviços são prestados pela empresa Vigilantes

Ltda., mediante cessão de mão de obra. No mês de setembro de 2023, o valor bruto da Nota Fiscal da

prestação de serviços foi de R$ 20.000,00. Considerando, para fins de cálculo, que não haverá retenção na

fonte de PIS, COFINS, CSLL, IR fonte ou de qualquer outro tributo ou contribuição, o valor da contribuição

previdenciária a ser retido na fonte pela ABC Comercial Ltda., bem como o valor líquido a ser recebido pela

empresa Vigilantes Ltda., serão, respectivamente, de:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705709

Contabilidade Geral

Uma empresa comercial adquiriu, de estabelecimento de empresa fornecedora localizada no mesmo

Município, mercadorias para serem revendidas a consumidores finais. Na Nota Fiscal do seu fornecedor,

constavam os seguintes dados:

I. Valor das mercadorias: R$ 2.500,00.

II. Valor do frete cobrado do adquirente: R$ 500,00.

III. Aliquota de ICMS: 18%.

IV. Valor total da Nota Fiscal: R$ 3.000,00.

Considerando que o ICMS é um imposto recuperável para a empresa comercial adquirente, o valor do ICMS a recuperar e o valor contábil dos estoques das mercadorias adquiridas são, respectivamente, de:

I. Valor das mercadorias: R$ 2.500,00.

II. Valor do frete cobrado do adquirente: R$ 500,00.

III. Aliquota de ICMS: 18%.

IV. Valor total da Nota Fiscal: R$ 3.000,00.

Considerando que o ICMS é um imposto recuperável para a empresa comercial adquirente, o valor do ICMS a recuperar e o valor contábil dos estoques das mercadorias adquiridas são, respectivamente, de:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705710

Contabilidade Geral

Uma empresa de auditoria firmou contrato com empresa cliente sua, mediante o qual essa cliente pagaria à

referida empresa de auditoria, pelos serviços por esta prestados, a importância de R$ 100.000,00 (“receita

bruta”), por meio de PIX ou de transferência bancária.

O estabelecimento da empresa prestadora dos serviços de auditoria se localiza no Município “A”, onde ocorre a incidência do ISS pela alíquota de 4%, enquanto a empresa cliente se localiza no Município “B”, cuja alíquota de ISS é de 3% para a prestação dos serviços de auditoria. Ao receber o valor pactuado, a empresa de auditoria tem a obrigação de emitir documento fiscal referente aos serviços prestados, nele consignando o valor do ISS devido a ser recolhido.

Com base nessas informações, o custo tributário de ISS (despesa de ISS lançada na contabilidade da empresa de auditoria) e a receita líquida da empresa prestadora (após o recolhimento do ISS devido) serão, respectivamente, de:

O estabelecimento da empresa prestadora dos serviços de auditoria se localiza no Município “A”, onde ocorre a incidência do ISS pela alíquota de 4%, enquanto a empresa cliente se localiza no Município “B”, cuja alíquota de ISS é de 3% para a prestação dos serviços de auditoria. Ao receber o valor pactuado, a empresa de auditoria tem a obrigação de emitir documento fiscal referente aos serviços prestados, nele consignando o valor do ISS devido a ser recolhido.

Com base nessas informações, o custo tributário de ISS (despesa de ISS lançada na contabilidade da empresa de auditoria) e a receita líquida da empresa prestadora (após o recolhimento do ISS devido) serão, respectivamente, de: