Questões de Concurso Público TRT - 15ª Região (SP) 2023 para Analista Judiciário - Área Administrativa - Especialidade Contabilidade

Foram encontradas 60 questões

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705688

Contabilidade Geral

A empresa Revenda Completa S.A. atua na compra e venda de mercadorias e, em 20/10/2021, adquiriu

diversas mercadorias pagando os seguintes valores:

- Para o vendedor das mercadorias: R$ 657.000,00.

- Para a empresa que transportou as mercadorias até seu depósito: R$ 15.000,00.

Nos valores pagos pela empresa estão incluídos tributos recuperáveis no valor total de R$ 69.000,00 e tributos não recuperáveis no valor total de R$ 48.000,00.

As mercadorias foram totalmente vendidas em 22/12/2021 pelo valor de R$ 1.350.000,00, mas foi concedido um desconto comercial de 10% em função da quantidade adquirida pelo comprador. A empresa pagou R$ 13.500,00 de comissão para seus vendedores e R$ 21.000,00 para a transportadora que fez a entrega das mercadorias vendidas. O lucro bruto apurado pela empresa Revenda Completa S.A., especificamente em relação à compra e à venda das mercadorias citadas, foi de

- Para o vendedor das mercadorias: R$ 657.000,00.

- Para a empresa que transportou as mercadorias até seu depósito: R$ 15.000,00.

Nos valores pagos pela empresa estão incluídos tributos recuperáveis no valor total de R$ 69.000,00 e tributos não recuperáveis no valor total de R$ 48.000,00.

As mercadorias foram totalmente vendidas em 22/12/2021 pelo valor de R$ 1.350.000,00, mas foi concedido um desconto comercial de 10% em função da quantidade adquirida pelo comprador. A empresa pagou R$ 13.500,00 de comissão para seus vendedores e R$ 21.000,00 para a transportadora que fez a entrega das mercadorias vendidas. O lucro bruto apurado pela empresa Revenda Completa S.A., especificamente em relação à compra e à venda das mercadorias citadas, foi de

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705689

Contabilidade Geral

A tabela a seguir apresenta as informações sobre três aplicações financeiras realizadas por uma empresa no

dia 01/12/2021:

O valor total que impactou o resultado da empresa no ano de 2021, decorrente dessas aplicações foi:

O valor total que impactou o resultado da empresa no ano de 2021, decorrente dessas aplicações foi:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705690

Contabilidade Geral

A empresa Pedras Preciosas S.A. adquiriu, em 31/12/2019, oitenta por cento (80%) das ações da empresa

Diamantes S.A., pagando o valor de R$ 30.000.000,00 e passando a deter seu controle. Nesta data, o valor do

Patrimônio Líquido contábil da empresa Diamantes S.A. era R$ 28.000.000,00 e o valor justo líquido dos seus

ativos e passivos identificáveis era R$ 45.000.000,00. A diferença entre o valor justo líquido dos ativos e

passivos identificáveis e o valor do Patrimônio Líquido contábil correspondia à variação entre o custo

contabilizado e o valor justo de um terreno.

As seguintes mutações ocorreram no Patrimônio Líquido da empresa Diamantes S.A., no período de 01/01/2020 a 31/12/2020:

- Lucro líquido de 2020: R$ 3.000.000,00.

- Distribuição e pagamento de dividendos em 2020: R$ 1.500.000,00.

Com base nessas informações, a empresa Pedras Preciosas S.A. registrou

As seguintes mutações ocorreram no Patrimônio Líquido da empresa Diamantes S.A., no período de 01/01/2020 a 31/12/2020:

- Lucro líquido de 2020: R$ 3.000.000,00.

- Distribuição e pagamento de dividendos em 2020: R$ 1.500.000,00.

Com base nessas informações, a empresa Pedras Preciosas S.A. registrou

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

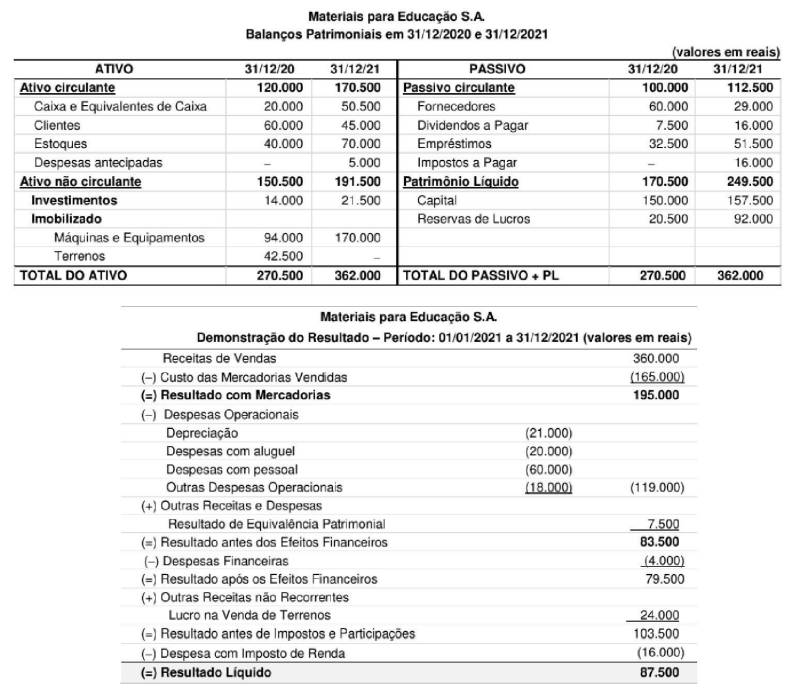

Q2705691

Contabilidade Geral

Os Balanços Patrimoniais publicados pela empresa Materiais para Educação S.A. em 31/12/2020 e 31/12/2021,

e a Demonstração do Resultado do ano 2021, são apresentados a seguir:

Sabendo que não foi realizado qualquer pagamento de empréstimos e despesas financeiras durante o ano de 2021, os valores em reais correspondentes ao Caixa das Atividades Operacionais e ao Caixa das Atividades de Financiamento foram, respectivamente:

Sabendo que não foi realizado qualquer pagamento de empréstimos e despesas financeiras durante o ano de 2021, os valores em reais correspondentes ao Caixa das Atividades Operacionais e ao Caixa das Atividades de Financiamento foram, respectivamente:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705692

Contabilidade Geral

A empresa Produtos Modernos S.A. realizou, no mês de dezembro de 2018, as seguintes vendas de

mercadorias:

- Vendas à vista ......................................................................... R$ 2.000.000,00.

- Vendas a prazo ....................................................................... R$ 3.025.000,00.

As vendas a prazo ocorreram no dia 01/12/2018 e serão recebidas integralmente em 01/12/2020, sendo que a empresa praticava, para suas vendas a prazo, a taxa de juros de 0,797% ao mês (equivalente a 10% ao ano e a 21% em dois anos). As vendas à vista ocorreram no dia 10/12/2018.

A empresa Produtos Modernos S.A. reconheceu, na Demonstração do Resultado do ano de 2018, exclusivamente em relação às vendas efetuadas no mês de dezembro, Receita de Vendas no valor de

- Vendas à vista ......................................................................... R$ 2.000.000,00.

- Vendas a prazo ....................................................................... R$ 3.025.000,00.

As vendas a prazo ocorreram no dia 01/12/2018 e serão recebidas integralmente em 01/12/2020, sendo que a empresa praticava, para suas vendas a prazo, a taxa de juros de 0,797% ao mês (equivalente a 10% ao ano e a 21% em dois anos). As vendas à vista ocorreram no dia 10/12/2018.

A empresa Produtos Modernos S.A. reconheceu, na Demonstração do Resultado do ano de 2018, exclusivamente em relação às vendas efetuadas no mês de dezembro, Receita de Vendas no valor de

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705693

Contabilidade Geral

Do Balanço Patrimonial de 31/12/2020 publicado por uma empresa, foram obtidos os seguintes valores

expressos em reais para as contas que compõem seu Patrimônio líquido:

Capital Social ............................................................................. 4.000.000,00

Reserva Legal ............................................................................ 700.000,00

Reserva Estalutária .................................................................... 200.000,00

Reserva de Lucros a Realizar ..................................................... 50.000,00

Reserva para Contingências ........................................................ 150.000,00

Total do Patrimônio Líquido ....................................................... 5.100.000,00

As informações referentes ao ano de 2021 que afetaram o Patrimônio Liquido da empresa foram:

- O lucro líquido apurado no ano foi R$ 2.400.000,00.

- As seguintes reservas foram constituídas:

I. Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações.

II. Reserva Estatutária no valor correspondente a 10% do Lucro Líquido sem qualquer dedução.

O estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório.

O valor do dividendo mínimo obrigatório que deveria ser evidenciado no passivo, no Balanço Patrimonial de 31/12/2021, era

Capital Social ............................................................................. 4.000.000,00

Reserva Legal ............................................................................ 700.000,00

Reserva Estalutária .................................................................... 200.000,00

Reserva de Lucros a Realizar ..................................................... 50.000,00

Reserva para Contingências ........................................................ 150.000,00

Total do Patrimônio Líquido ....................................................... 5.100.000,00

As informações referentes ao ano de 2021 que afetaram o Patrimônio Liquido da empresa foram:

- O lucro líquido apurado no ano foi R$ 2.400.000,00.

- As seguintes reservas foram constituídas:

I. Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações.

II. Reserva Estatutária no valor correspondente a 10% do Lucro Líquido sem qualquer dedução.

O estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório.

O valor do dividendo mínimo obrigatório que deveria ser evidenciado no passivo, no Balanço Patrimonial de 31/12/2021, era

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705694

Contabilidade Pública

Texto associado

Atenção: Para responder à questão , considere as transações descritas nos itens a seguir,

extraídas do sistema de contabilidade de uma entidade pública, referentes ao mês de outubro de 2022.

I. Apropriação mensal, pelo valor de R$ 1.550.000,00, do 13º salário dos servidores.

II. Arrecadação de receitas de Aluguéis e Arrendamentos no valor de R$ 48.000,00. O fato gerador desta receita,

de acordo com o regime de competência, ocorreu no mês de setembro de 2022.

III. Arrecadação de receitas de Cessão de Direitos no valor de R$ 1.630.000,00. O fato gerador desta receita, de

acordo com o regime de competência, ocorreu no mês de outubro de 2022.

IV. Baixa de provisão para riscos trabalhistas, pelo valor de R$ 169.000,00, e registro da obrigação a pagar pelo

mesmo valor.

V. Empenho de despesa corrente com a aquisição de material de consumo no valor de R$ 47.900,00. O material

foi integralmente entregue pelo fornecedor no mês de novembro de 2022 e, neste mesmo mês, a despesa foi

liquidada e paga pelo valor total empenhado.

VI. Empenho e liquidação de despesa corrente com Obrigações Patronais no valor de R$ 1.930.000,00. O

pagamento foi efetuado no mês de novembro de 2022 pelo valor total empenhado.

VII. Empenho, liquidação e pagamento de despesa corrente com Vencimentos e Vantagens Fixas — Pessoal

Civil no valor de R$ 18.600.000,00.

VIII. Liquidação de despesa corrente com Outros Serviços de Terceiros - Pessoa Física no valor de R$ 7.200,00.

A despesa é referente à manutenção dos extintores de incêndio da entidade. O serviço foi integralmente

prestado no mês de outubro de 2022 e a despesa foi paga no mês de dezembro de 2022 pelo valor total

empenhado no mês de setembro de 2022.

IX. Pagamento de restos a pagar processados inscritos em 31/12/2021 no valor de R$ 283.000,00. Tais restos a

pagar se referem à despesa com a renovação da frota de veículos da entidade.

X. Recebimento de depósito em caução no valor de R$ 58.000,00.

XI. Recebimento de doação em dinheiro no valor de R$ 3.000,00. A doação recebida não apresentava

condições a ela atreladas.

XII. Recebimento de Transferências Correntes intragovernamentais no valor de R$ 3.800.000,00. O fato gerador

desta receita, de acordo com o regime de competência, ocorreu no mês de setembro de 2022.

XIII. Reconhecimento, pelo valor de R$ 92.000,00, da depreciação mensal do ativo imobilizado.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o impacto negativo das transações

ocorridas no mês de outubro de 2022 no resultado patrimonial, referente ao exercício financeiro de 2022, foi

de

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705695

Contabilidade Pública

Texto associado

Atenção: Para responder à questão , considere as transações descritas nos itens a seguir,

extraídas do sistema de contabilidade de uma entidade pública, referentes ao mês de outubro de 2022.

I. Apropriação mensal, pelo valor de R$ 1.550.000,00, do 13º salário dos servidores.

II. Arrecadação de receitas de Aluguéis e Arrendamentos no valor de R$ 48.000,00. O fato gerador desta receita,

de acordo com o regime de competência, ocorreu no mês de setembro de 2022.

III. Arrecadação de receitas de Cessão de Direitos no valor de R$ 1.630.000,00. O fato gerador desta receita, de

acordo com o regime de competência, ocorreu no mês de outubro de 2022.

IV. Baixa de provisão para riscos trabalhistas, pelo valor de R$ 169.000,00, e registro da obrigação a pagar pelo

mesmo valor.

V. Empenho de despesa corrente com a aquisição de material de consumo no valor de R$ 47.900,00. O material

foi integralmente entregue pelo fornecedor no mês de novembro de 2022 e, neste mesmo mês, a despesa foi

liquidada e paga pelo valor total empenhado.

VI. Empenho e liquidação de despesa corrente com Obrigações Patronais no valor de R$ 1.930.000,00. O

pagamento foi efetuado no mês de novembro de 2022 pelo valor total empenhado.

VII. Empenho, liquidação e pagamento de despesa corrente com Vencimentos e Vantagens Fixas — Pessoal

Civil no valor de R$ 18.600.000,00.

VIII. Liquidação de despesa corrente com Outros Serviços de Terceiros - Pessoa Física no valor de R$ 7.200,00.

A despesa é referente à manutenção dos extintores de incêndio da entidade. O serviço foi integralmente

prestado no mês de outubro de 2022 e a despesa foi paga no mês de dezembro de 2022 pelo valor total

empenhado no mês de setembro de 2022.

IX. Pagamento de restos a pagar processados inscritos em 31/12/2021 no valor de R$ 283.000,00. Tais restos a

pagar se referem à despesa com a renovação da frota de veículos da entidade.

X. Recebimento de depósito em caução no valor de R$ 58.000,00.

XI. Recebimento de doação em dinheiro no valor de R$ 3.000,00. A doação recebida não apresentava

condições a ela atreladas.

XII. Recebimento de Transferências Correntes intragovernamentais no valor de R$ 3.800.000,00. O fato gerador

desta receita, de acordo com o regime de competência, ocorreu no mês de setembro de 2022.

XIII. Reconhecimento, pelo valor de R$ 92.000,00, da depreciação mensal do ativo imobilizado.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público e a Lei nº 4.320/1964, o impacto negativo

das transações ocorridas no mês de outubro de 2022, no resultado de execução orçamentária, referente ao

exercício financeiro de 2022, foi de

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705696

Contabilidade Pública

Texto associado

Atenção: Para responder à questão , considere as transações descritas nos itens a seguir,

extraídas do sistema de contabilidade de uma entidade pública, referentes ao mês de outubro de 2022.

I. Apropriação mensal, pelo valor de R$ 1.550.000,00, do 13º salário dos servidores.

II. Arrecadação de receitas de Aluguéis e Arrendamentos no valor de R$ 48.000,00. O fato gerador desta receita,

de acordo com o regime de competência, ocorreu no mês de setembro de 2022.

III. Arrecadação de receitas de Cessão de Direitos no valor de R$ 1.630.000,00. O fato gerador desta receita, de

acordo com o regime de competência, ocorreu no mês de outubro de 2022.

IV. Baixa de provisão para riscos trabalhistas, pelo valor de R$ 169.000,00, e registro da obrigação a pagar pelo

mesmo valor.

V. Empenho de despesa corrente com a aquisição de material de consumo no valor de R$ 47.900,00. O material

foi integralmente entregue pelo fornecedor no mês de novembro de 2022 e, neste mesmo mês, a despesa foi

liquidada e paga pelo valor total empenhado.

VI. Empenho e liquidação de despesa corrente com Obrigações Patronais no valor de R$ 1.930.000,00. O

pagamento foi efetuado no mês de novembro de 2022 pelo valor total empenhado.

VII. Empenho, liquidação e pagamento de despesa corrente com Vencimentos e Vantagens Fixas — Pessoal

Civil no valor de R$ 18.600.000,00.

VIII. Liquidação de despesa corrente com Outros Serviços de Terceiros - Pessoa Física no valor de R$ 7.200,00.

A despesa é referente à manutenção dos extintores de incêndio da entidade. O serviço foi integralmente

prestado no mês de outubro de 2022 e a despesa foi paga no mês de dezembro de 2022 pelo valor total

empenhado no mês de setembro de 2022.

IX. Pagamento de restos a pagar processados inscritos em 31/12/2021 no valor de R$ 283.000,00. Tais restos a

pagar se referem à despesa com a renovação da frota de veículos da entidade.

X. Recebimento de depósito em caução no valor de R$ 58.000,00.

XI. Recebimento de doação em dinheiro no valor de R$ 3.000,00. A doação recebida não apresentava

condições a ela atreladas.

XII. Recebimento de Transferências Correntes intragovernamentais no valor de R$ 3.800.000,00. O fato gerador

desta receita, de acordo com o regime de competência, ocorreu no mês de setembro de 2022.

XIII. Reconhecimento, pelo valor de R$ 92.000,00, da depreciação mensal do ativo imobilizado.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público e a Lei nº 4.320/1964, as transações

descritas nos itens I e X, que ocorreram no mês de outubro de 2022, deram origem, respectivamente, a um

passivo

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705697

Contabilidade Pública

Texto associado

Atenção: Para responder à questão , considere as transações descritas nos itens a seguir,

extraídas do sistema de contabilidade de uma entidade pública, referentes ao mês de outubro de 2022.

I. Apropriação mensal, pelo valor de R$ 1.550.000,00, do 13º salário dos servidores.

II. Arrecadação de receitas de Aluguéis e Arrendamentos no valor de R$ 48.000,00. O fato gerador desta receita,

de acordo com o regime de competência, ocorreu no mês de setembro de 2022.

III. Arrecadação de receitas de Cessão de Direitos no valor de R$ 1.630.000,00. O fato gerador desta receita, de

acordo com o regime de competência, ocorreu no mês de outubro de 2022.

IV. Baixa de provisão para riscos trabalhistas, pelo valor de R$ 169.000,00, e registro da obrigação a pagar pelo

mesmo valor.

V. Empenho de despesa corrente com a aquisição de material de consumo no valor de R$ 47.900,00. O material

foi integralmente entregue pelo fornecedor no mês de novembro de 2022 e, neste mesmo mês, a despesa foi

liquidada e paga pelo valor total empenhado.

VI. Empenho e liquidação de despesa corrente com Obrigações Patronais no valor de R$ 1.930.000,00. O

pagamento foi efetuado no mês de novembro de 2022 pelo valor total empenhado.

VII. Empenho, liquidação e pagamento de despesa corrente com Vencimentos e Vantagens Fixas — Pessoal

Civil no valor de R$ 18.600.000,00.

VIII. Liquidação de despesa corrente com Outros Serviços de Terceiros - Pessoa Física no valor de R$ 7.200,00.

A despesa é referente à manutenção dos extintores de incêndio da entidade. O serviço foi integralmente

prestado no mês de outubro de 2022 e a despesa foi paga no mês de dezembro de 2022 pelo valor total

empenhado no mês de setembro de 2022.

IX. Pagamento de restos a pagar processados inscritos em 31/12/2021 no valor de R$ 283.000,00. Tais restos a

pagar se referem à despesa com a renovação da frota de veículos da entidade.

X. Recebimento de depósito em caução no valor de R$ 58.000,00.

XI. Recebimento de doação em dinheiro no valor de R$ 3.000,00. A doação recebida não apresentava

condições a ela atreladas.

XII. Recebimento de Transferências Correntes intragovernamentais no valor de R$ 3.800.000,00. O fato gerador

desta receita, de acordo com o regime de competência, ocorreu no mês de setembro de 2022.

XIII. Reconhecimento, pelo valor de R$ 92.000,00, da depreciação mensal do ativo imobilizado.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o impacto negativo das transações

ocorridas no mês de outubro de 2022, no resultado financeiro do ano de 2022, apurado por meio do Balanço

Financeiro, foi de

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705698

Contabilidade Pública

Quanto aos elementos das demonstrações contábeis, a NBC TSP Estrutura Conceitual define

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705699

Contabilidade Pública

Considere as informações a seguir, extraídas das demonstrações contábeis de uma entidade pública,

referentes ao exercício financeiro de 2022. Os valores estão expressos em reais (R$).

Previsão inicial das Receitas Orçamentárias ............................. 18.100.000,00

Previsão Atualizada das Receitas Orçamentárias ...................... 19.000.000,00

Receitas Orçamentárias Realizadas ........................................... 18.400.000,00

Dotação Inicial das Despesas Orçamentárias ............................. 18.100.000,00

Dotação Atualizada das Despesas Orçamentárias ...................... 17.940.000,00

Despesas Orçamentárias Empenhadas ....................................... 17.500.000,00

Despesas Orçamentárias Liquidadas ........................................... 17.400.000,00

Despesas Orçamentárias Pagas .................................................. 16.000.000,00

Depósitos Restituíveis e Valores Vinculados Recebidos .............. 220.000,00

Pagamento de Restos a Pagar inscritos em 31/12/2021 .............. 9.700.000,00

Outros Recebimentos Extraorçamentários ................................... 3.000.000,00

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o Balanço Orçamentário referente ao exercício financeiro de 2022 apresentou

Previsão inicial das Receitas Orçamentárias ............................. 18.100.000,00

Previsão Atualizada das Receitas Orçamentárias ...................... 19.000.000,00

Receitas Orçamentárias Realizadas ........................................... 18.400.000,00

Dotação Inicial das Despesas Orçamentárias ............................. 18.100.000,00

Dotação Atualizada das Despesas Orçamentárias ...................... 17.940.000,00

Despesas Orçamentárias Empenhadas ....................................... 17.500.000,00

Despesas Orçamentárias Liquidadas ........................................... 17.400.000,00

Despesas Orçamentárias Pagas .................................................. 16.000.000,00

Depósitos Restituíveis e Valores Vinculados Recebidos .............. 220.000,00

Pagamento de Restos a Pagar inscritos em 31/12/2021 .............. 9.700.000,00

Outros Recebimentos Extraorçamentários ................................... 3.000.000,00

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o Balanço Orçamentário referente ao exercício financeiro de 2022 apresentou

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705700

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, os recursos recebidos previamente aos

seus eventos tributáveis e os valores arrecadados decorrentes de multas em consequência da violação de

exigências legais dão origem, respectivamente, a

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705701

Contabilidade Pública

De acordo com a NBC TSP 06, classificam-se como propriedades para investimentos:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705702

Contabilidade Pública

Considere as informações a seguir referentes à aquisição e distribuição gratuita de 50 cestas básicas de

alimentos por uma entidade pública.

15/06/2023: empenho da despesa pelo valor de R$ 12.500,00.

30/06/2023: entrega das 50 cestas básicas de alimentos pelo fornecedor e registro da despesa em liquidação.

03/07/2023: liquidação da despesa pelo valor total empenhado em 15/06/2023.

29/07/2023: pagamento da despesa pelo valor total empenhado em 15/06/2023.

14/08/2023: distribuição gratuita das 50 cestas básicas de alimentos durante evento promovido pela entidade.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a entidade reconheceu uma variação patrimonial

15/06/2023: empenho da despesa pelo valor de R$ 12.500,00.

30/06/2023: entrega das 50 cestas básicas de alimentos pelo fornecedor e registro da despesa em liquidação.

03/07/2023: liquidação da despesa pelo valor total empenhado em 15/06/2023.

29/07/2023: pagamento da despesa pelo valor total empenhado em 15/06/2023.

14/08/2023: distribuição gratuita das 50 cestas básicas de alimentos durante evento promovido pela entidade.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a entidade reconheceu uma variação patrimonial

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705703

Contabilidade Pública

Durante o processo de reavaliação de provisões por uma entidade pública, identificou-se, em 22/08/2023, que

a provisão para riscos fiscais constituída em 18/05/2021 deveria ser integralmente reclassificada para passivo

contingente. A referida reclassificação, de acordo com o Manual de Contabilidade Aplicada ao Setor Público,

deu origem ao seguinte lançamento contábil:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705704

Contabilidade Pública

O Quadro das Contas de Compensação de 31/12/2022 de uma entidade pública, de acordo com o Manual de

Contabilidade Aplicada ao Setor Público, apresenta como Atos Potenciais

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705705

Contabilidade Pública

De acordo com a NBC TSP 04, estoques

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705706

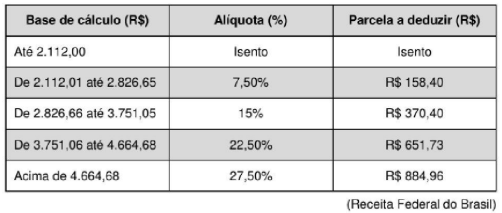

Contabilidade Geral

Amauri, empregado de uma indústria de alimentos, recebeu, em agosto de 2023, um salário bruto no valor de

R$ 5.000,00, sendo que, sobre esse valor, foi calculada e retida a importância de R$ 525,92, referente à parte da

contribuição do empregado ao INSS.

Considere a tabela de IRPF vigente a partir do mês de maio de 2028, abaixo listada, e também que Amauri tem um filho menor de 21 anos, dependente seu para fins de pagamento do IRPF (o valor da dedução mensal por dependente é de R$ 189,59).

O valor do imposto de renda que deverá ser retido na folha de pagamento deste funcionário será de:

Considere a tabela de IRPF vigente a partir do mês de maio de 2028, abaixo listada, e também que Amauri tem um filho menor de 21 anos, dependente seu para fins de pagamento do IRPF (o valor da dedução mensal por dependente é de R$ 189,59).

O valor do imposto de renda que deverá ser retido na folha de pagamento deste funcionário será de:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705707

Contabilidade Geral

Determinada empresa de consultoria financeira, sediada no Município de Bauru/SP, presta serviços de

aconselhamento e orientação financeira a indivíduos e empresas. Sua principal atividade é recomendar

investimentos específicos, como aplicação em ações, títulos, fundos mútuos, imóveis e outros ativos, com

base no perfil de risco e nos objetivos do cliente.

Essa consultoria financeira é remunerada por seus serviços, mediante pagamento de mensalidades por seus clientes. Essa empresa, no 2º trimestre de 2023, obteve um faturamento trimestral de R$ 400.000,00.

Considerando que a consultoria financeira está enquadrada no regime de apuração pelo Lucro Presumido do Imposto de Renda, os valores: I) da Contribuição Social sobre o Lucro Liquido (CSLL) e II) Imposto de Renda da Pessoa Jurídica total (alíquota base e adicional de IRPJ), devidos ao final do trimestre serão, respectivamente, de:

Essa consultoria financeira é remunerada por seus serviços, mediante pagamento de mensalidades por seus clientes. Essa empresa, no 2º trimestre de 2023, obteve um faturamento trimestral de R$ 400.000,00.

Considerando que a consultoria financeira está enquadrada no regime de apuração pelo Lucro Presumido do Imposto de Renda, os valores: I) da Contribuição Social sobre o Lucro Liquido (CSLL) e II) Imposto de Renda da Pessoa Jurídica total (alíquota base e adicional de IRPJ), devidos ao final do trimestre serão, respectivamente, de: