Questões de Concurso Público IF Sudeste - MG 2016 para Técnico em Contabilidade

Foram encontradas 50 questões

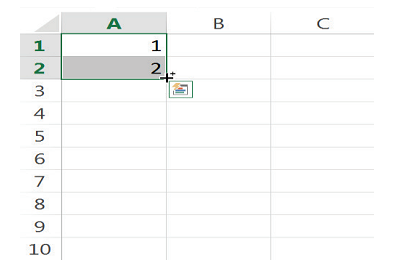

A figura abaixo apresenta uma imagem de uma planilha do Microsoft Excel.

Ao selecionar as células A1 e A2, clicar na alça de preenchimento,

no canto inferior direito, e arrastar para baixo até a célula A6,

mantendo a tecla Ctrl pressioinada. O conteúdo das células A3,

A4, A5 e A6 serão, respectivamente,

A respeito das funções do Microsoft Excel, analise as afirmativas abaixo e marque (V) para verdadeiro ou (F) para falso.

( ) A função CONT.VALORES conta o número de células em um intervalo que contém somente valores numéricos.

( ) A função CONT.SE conta o número de células de um intervalo que atende a um critério especificado.

( ) A função MÉDIASE encontra a média aritmética de valores contidos em um intervalo de células que atende a um critério específico.

A sequência correta é

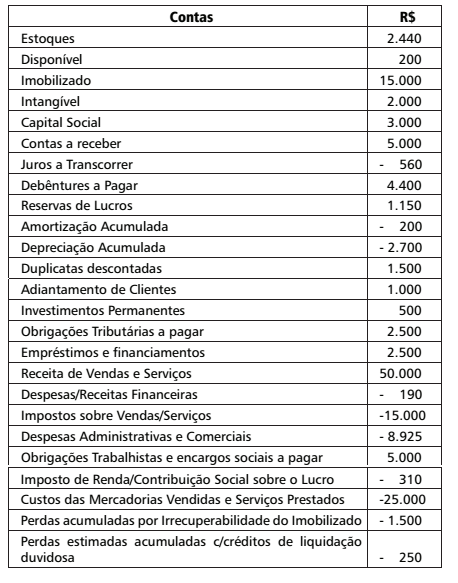

A Cia. Mineira de Produtos Alimentícios apresentou, no último exercício, os seguintes saldos das contas patrimoniais e de resultados no último exercício.

A partir dos dados da Cia. Mineira de Produtos Alimentícios, pode-se

afirmar que

Relacione os elementos patrimoniais, conforme dispõe as NBCASP - Normas Brasileiras de Contabilidade aplicadas ao Setor Público, com os conceitos apresentados.

1- Ativo

2- Passivo

3- Patrimônio Líquido

4- Contas de Compensação

( ) Desembolsos (ou entrega de ativos) futuros líquidos e certos originados de decisões passadas.

( ) Eventos que podem gerar efeito econômico-financeiro sobre o patrimônio da entidade.

( ) Compreende os interesses residuais nos ativos da entidade, líquidos das suas obrigações.

( ) Recursos sob controle da entidade, dos quais se esperam benefícios econômicos futuros e que decorram de decisões passadas.

A sequência correta é

As NBCASP (Normas Brasileiras de Contabilidade aplicadas ao Setor Público) instituíram e definiram as características e as formas de evidenciação das informações de custos aplicadas ao setor público.

Sobre os tipos de custos e métodos de custeios, NÃO se pode afirmar:

A empresa Delta de Produtos em Aço fabrica os produtos A e B. No último exercício, apresentou as seguintes informações sobre ambos.

Considerando que a empresa utiliza o Custeio por Absorção para

mensuração dos custos unitários e que 40% dos custos indiretos

são alocados ao produto A, o custo unitário do produto B e o Lucro

Bruto da empresa auferido no período, são, respectivamente,

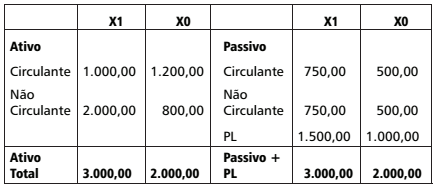

A Empresa Delta apresentou as seguintes informações sintéticas sobre o seu balanço.

O analista de crédito, buscando obter dados complementares sobre os componentes patrimoniais, conseguiu, através de questionário enviado à empresa, informações que um conjunto de ativos imobilizados deteriorados, sem capacidade de produção e valor de mercado, está reconhecido no balanço de X1 pelo valor de $ 500. Sabe-se que o Lucro Líquido na Demonstração de Resultados do Exercício em X1 foi de $ 750.

Após os devidos ajustes nas demonstrações, incorporando-se as

novas informações,

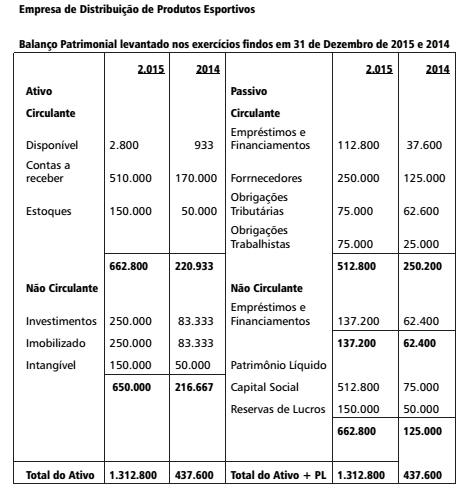

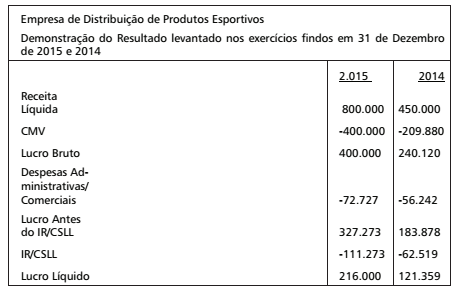

Uma empresa de Distribuição de Produtos Esportivos apresentou, nos exercícios de 2015 e 2014, as seguintes informações sobre o Balanço Patrimonial e a Demonstração de Resultados do Exercício.

Apesar da melhoria substancial do Lucro, no exercício de 2015,

a empresa avalia a política de gestão financeira de curto prazo,

sendo possível afirmar que o

Os princípios de Governança consistem nas bases para a implantação de mecanismos de controle, monitoramento e alinhamento entre os interesses das partes relacionadas, principalmente, gestores e acionistas.

Entre os principais valores ou princípios de governança destacam-se:

Analise as afirmativas abaixo em relação aos Princípios de Contabilidade e marque (V) para verdadeiro ou (F) para falso.

( )O Princípio da Entidade determina que, nos processos de mensuração, reconhecimento e divulgação, o patrimônio dos sócios não se confunde com o da Entidade.

( )A Fidedignidade das informações deverá ser observada para melhor representação fiel dos eventos econômicos, administrativos e financeiros com impacto no patrimônio da entidade.

( )O Princípio da Oportunidade estabelece que o profissional de contabilidade deverá reconhecer, mensurar e divulgar tempestiva e oportunamente os componentes patrimoniais e de resultado da Entidade.

( )O Princípio do Registro pelo Valor Original estabelece que os eventos devem ser reconhecidos pelo seu valor original na data da operação, atualizados monetariamente pelo principal índice inflacionário que reflita fidedignamente os efeitos da inflação no patrimônio da entidade.

( )O Princípio da Prudência considera que, havendo mais de uma alternativa de mensuração igualmente válida, o profissional deverá considerar sempre o menor valor para o ativo (receita) e maior valor para o passivo (despesa), exceto no caso da depreciação em que os limites da legislação tributária devem ser observados.

A sequência correta é

Sobre o Sistema Contábil das Entidades do Setor Público, relacione os subsistemas com seus objetivos.

1.Orçamentário

2.Patrimonial

3.Custos

4.Compensação

( ) Acumula informações referentes à execução das receitas e das despesas planejadas.

( ) Registra, processa e divulga informações sobre atos da gestão que possam afetar o patrimônio da entidade pública.

( ) Acumula informações sobre o valor justo na data da operação dos bens, serviços produzidos e ofertados à sociedade pela entidade pública.

( ) Registra, processa e evidencia os fatos financeiros e não financeiros, relacionados a variações qualitativas e quantitativas do patrimônio.

A sequência correta é

O Instituto de Ciência e Tecnologia, entidade pública vinculada ao Ministério da Educação, adquiriu uma frota de veículos à vista que totalizaram R$ 150.000,00, (incluindo $ 30.000 em impostos, IPI, ICMS).

Na data da operação, o Instituto deverá realizar o seguinte lançamento.

Sobre a emissão de opinião do auditor, acerca das demonstrações contábeis e das notas explicativas elaboradas pela entidade, analise as afirmativas:

I- O auditor responde solidariamente pela elaboração das demonstrações contábeis, objetos de auditoria.

II- O auditor emitirá sua opinião através de um relatório: sem ressalva, com ressalva, com opinião adversa ou com abstenção de opinião.

III- O auditor emitirá um relatório com parágrafos de ênfases quando houver algum evento material relevante distorcido e que não enseje a emissão de opinião com ressalva, adversa ou com abstenção de opinião.

IV- O auditor emitirá um relatório com ressalva quando houver, em algum aspecto, um evento materialmente distorcido, porém não generalizável, e que não enseje emissão de opinião adversa ou com abstenção de opinião.

São corretas as afirmativas

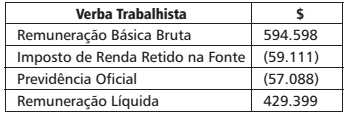

O Departamento de Pessoal do Centro de Estudos Avançados em Economia Agrícola enviou ao Departamento de Contabilidade informações sobre a folha de pagamento do mês de Maio de 2016 para a devida contabilidade. A síntese das informações constam no quadro abaixo:

O lançamento contábil que deverá ser realizado pela entidade

pública é:

O valor justo é um conceito incorporado à contabilidade brasileira através das Normas Internacionais aplicadas às entidades públicas e privadas.

Esse conceito

A Empresa Mineira de Pesquisa em Agronegócios teve um aumento de $ 21.000 no seu saldo de caixa e equivalentes de caixa no exercício de 2015 em relação ao ano anterior. Conforme informações coletadas pelo setor de contabilidade para a elaboração da Demonstração dos Fluxos de Caixa pelo Método Indireto, verificaram-se os seguintes saldos e variações das contas e eventos representativos.

Lucro do Exercício 350.000

Depreciação, Amortização e Exaustão (10.000)

Resultado da equivalência patrimonial 25.000

Perdas/Reversão por Irrecuperabilidade do Imobilizado (16.000)

∆ Contas a receber 200.000

∆ Impostos a recuperar (15.000)

∆ Estoques de insumos 100.000

∆ Fornecedores (50.000)

∆ Impostos a pagar 30.000

Amortização de parcelas de Empréstimos/

Financiamentos junto à união (50.000)

Aquisição de Máquinas e Equipamentos (75.000)

Integralização de Patrimônio Social pelo Estado 100.000

A partir dos dados disponibilizados, o