Questões de Concurso Público IF Sudeste - MG 2016 para Técnico em Contabilidade

Foram encontradas 7 questões

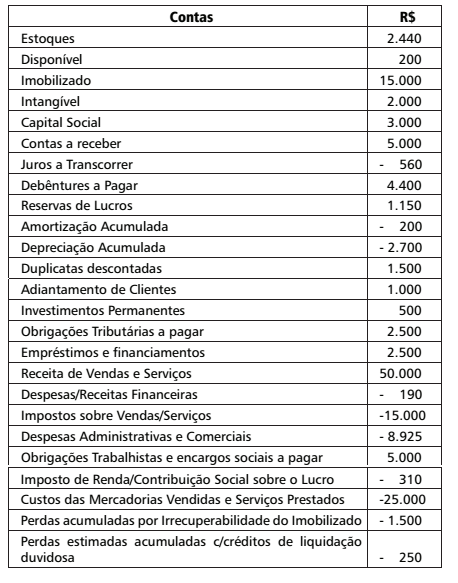

A Cia. Mineira de Produtos Alimentícios apresentou, no último exercício, os seguintes saldos das contas patrimoniais e de resultados no último exercício.

A partir dos dados da Cia. Mineira de Produtos Alimentícios, pode-se

afirmar que

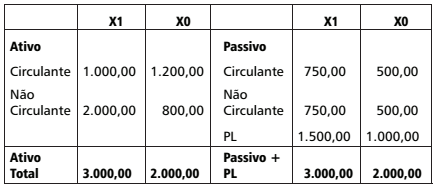

A Empresa Delta apresentou as seguintes informações sintéticas sobre o seu balanço.

O analista de crédito, buscando obter dados complementares sobre os componentes patrimoniais, conseguiu, através de questionário enviado à empresa, informações que um conjunto de ativos imobilizados deteriorados, sem capacidade de produção e valor de mercado, está reconhecido no balanço de X1 pelo valor de $ 500. Sabe-se que o Lucro Líquido na Demonstração de Resultados do Exercício em X1 foi de $ 750.

Após os devidos ajustes nas demonstrações, incorporando-se as

novas informações,

Analise as afirmativas abaixo em relação aos Princípios de Contabilidade e marque (V) para verdadeiro ou (F) para falso.

( )O Princípio da Entidade determina que, nos processos de mensuração, reconhecimento e divulgação, o patrimônio dos sócios não se confunde com o da Entidade.

( )A Fidedignidade das informações deverá ser observada para melhor representação fiel dos eventos econômicos, administrativos e financeiros com impacto no patrimônio da entidade.

( )O Princípio da Oportunidade estabelece que o profissional de contabilidade deverá reconhecer, mensurar e divulgar tempestiva e oportunamente os componentes patrimoniais e de resultado da Entidade.

( )O Princípio do Registro pelo Valor Original estabelece que os eventos devem ser reconhecidos pelo seu valor original na data da operação, atualizados monetariamente pelo principal índice inflacionário que reflita fidedignamente os efeitos da inflação no patrimônio da entidade.

( )O Princípio da Prudência considera que, havendo mais de uma alternativa de mensuração igualmente válida, o profissional deverá considerar sempre o menor valor para o ativo (receita) e maior valor para o passivo (despesa), exceto no caso da depreciação em que os limites da legislação tributária devem ser observados.

A sequência correta é

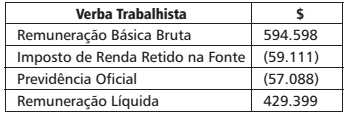

O Departamento de Pessoal do Centro de Estudos Avançados em Economia Agrícola enviou ao Departamento de Contabilidade informações sobre a folha de pagamento do mês de Maio de 2016 para a devida contabilidade. A síntese das informações constam no quadro abaixo:

O lançamento contábil que deverá ser realizado pela entidade

pública é:

O valor justo é um conceito incorporado à contabilidade brasileira através das Normas Internacionais aplicadas às entidades públicas e privadas.

Esse conceito

A Empresa Mineira de Pesquisa em Agronegócios teve um aumento de $ 21.000 no seu saldo de caixa e equivalentes de caixa no exercício de 2015 em relação ao ano anterior. Conforme informações coletadas pelo setor de contabilidade para a elaboração da Demonstração dos Fluxos de Caixa pelo Método Indireto, verificaram-se os seguintes saldos e variações das contas e eventos representativos.

Lucro do Exercício 350.000

Depreciação, Amortização e Exaustão (10.000)

Resultado da equivalência patrimonial 25.000

Perdas/Reversão por Irrecuperabilidade do Imobilizado (16.000)

∆ Contas a receber 200.000

∆ Impostos a recuperar (15.000)

∆ Estoques de insumos 100.000

∆ Fornecedores (50.000)

∆ Impostos a pagar 30.000

Amortização de parcelas de Empréstimos/

Financiamentos junto à união (50.000)

Aquisição de Máquinas e Equipamentos (75.000)

Integralização de Patrimônio Social pelo Estado 100.000

A partir dos dados disponibilizados, o