Questões de Concurso Público IFB 2023 para Contador

Foram encontradas 60 questões

Informe se é verdadeiro (V) ou falso (F) o que se afirma sobre a Contabilidade Aplicada ao Setor Público.

( ) As despesas orçamentárias empenhadas, liquidadas e não pagas no decorrer do exercício serão classificadas e inscritas em Restos a Pagar Não Processados. ( ) O reconhecimento dos passivos relacionados ao décimo terceiro salário e às férias deve ser feito por apropriação mensal, em conformidade com o regime de competência, após a emissão da respectiva nota de empenho da despesa. ( ) A Lei Federal nº 4.320/1964 permite a emissão de empenho global para despesas contratuais e sujeitas a parcelamento, sendo que tal modalidade de empenho precisa conter as parcelas previstas para o exercício financeiro ao qual pertence a dotação orçamentária. ( ) Desde que exista receita ou despesa orçamentária prevista e autorizada na Lei Orçamentária Anual, e tenham sido cumpridas as necessárias etapas da execução orçamentária, devem-se promover os registros contábeis patrimoniais e aqueles relativos à variação patrimonial correspondente.

De acordo com as afirmações, a sequência correta é

Avalie as afirmações sobre tipos de alterações no patrimônio de uma entidade pública.

I – O registro contábil da depreciação de um bem, devidamente registrado no ativo da entidade, gera uma variação patrimonial qualitativa.

II – O recebimento de um tributo de um contribuinte no ano de 2022, cujo fato gerador ocorreu no ano de 2020, gera uma variação patrimonial qualitativa.

III – O pagamento de uma despesa em 2022, que foi devidamente inscrita em Restos a Pagar Processados de 2021, gera uma variação patrimonial qualitativa.

IV – O reconhecimento de uma dívida passiva gera um acréscimo no passivo e é exemplo de uma variação patrimonial quantitativa diminutiva, com a consequente redução da situação patrimonial líquida da entidade.

V – O pagamento de uma despesa pública orçamentária em 30/06/2022, cujo fato gerador ocorreu concomitantemente à liquidação em 31/03/2022, gera variação patrimonial quantitativa diminutiva, com redução da disponibilidade financeira da entidade.

Está correto apenas o que se afirma em

A respeito da demonstração dos fluxos de caixa, é INCORRETO afirmar que

Avalie as transações contábeis a seguir.

I) Pagamento de despesa orçamentária de serviços – R$ 15.000,00.

II) Empenho de despesa orçamentária relativa à aquisição à vista de veículo – R$ 85.000,00.

III) Liquidação de despesa orçamentária relativa à aquisição à vista de veículo – R$ 85.000,00.

IV) Arrecadação orçamentária proveniente de doação financeira de entidade privada – R$ 8.000,00.

V) Baixa pela doação de equipamentos a entidade privada filantrópica de interesse social – R$ 10.000,00.

VI) Registro da previsão de receita orçamentária na aprovação da Lei Orçamentária Anual – R$ 200.000,00.

VII) Reconhecimento de crédito tributário a receber, relativo a imposto devido por contribuinte – R$ 100.000,00.

VIII) Liquidação de despesa orçamentária de serviços, concomitantemente com a prestação do serviço – R$ 22.000,00.

IX) Arrecadação de orçamentária proveniente de crédito tributário, já reconhecido e lançado em exercício anterior – R$ 35.000,00.

X) Arrecadação orçamentária de valores provenientes da venda de serviços concomitantemente com a prestação do serviço – R$ 12.000,00.

Considerando-se as informações anteriores e de acordo com as normas que regem a Contabilidade Aplicada ao Setor Público, o resultado patrimonial apurado é

( ) A Receita Orçamentária de Operações de Crédito é classificada como Receita Corrente e não efetiva. ( ) A fase de execução da despesa denominada “em liquidação” tem registro contábil no patrimônio de acordo com ocorrência do fato gerador. ( ) Será considerado material de consumo aquele que, em uso normal, perder ou ter reduzidas as suas condições de funcionamento no prazo máximo de dois anos. ( ) A classificação funcional da despesa pode ser considerada como o menor nível de agregação da área de atuação do setor público, não guarda relação com a missão do órgão e deve seguir o padrão instituído pela respectiva esfera governamental. ( ) As receitas intraorçamentárias são registradas como contrapartida das despesas classificadas na Modalidade de Aplicação “91 – Aplicação Direta Decorrente de Operação entre Órgãos, Fundos e Entidades Integrantes do Orçamento Fiscal e do Orçamento da Seguridade Social”.

De acordo com as afirmações, a sequência correta é

Conforme a NBC TG - Estrutura Conceitual para Relatório Financeiro, para as informações financeiras serem úteis elas devem ser ___________ e representar fidedignamente aquilo que pretendem representar. A utilidade das informações financeiras é aumentada se forem ___________, verificáveis, ___________ e compreensíveis.

A sequência que preenche corretamente as lacunas do texto é

ELEMENTOS 1 - Ativo 2 - Passivo 3 - Controle 4 - Receitas 5 - Despesas 6 - Registros 7 - Patrimônio Líquido

DEFINIÇÕES / DESCRIÇÕES ( ) participação residual nos ativos da entidade após a dedução de todos os seus passivos. ( ) recurso econômico presente controlado pela entidade como resultado de eventos passados. ( ) aumentos nos ativos ou reduções nos passivos, que resultam em aumento no patrimônio líquido. ( ) reduções nos ativos ou aumentos nos passivos, que resultam em reduções no patrimônio líquido. ( ) obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados.

A associação correta é:

- Compra à vista de um veículo no valor de R$ 65.000,00.

- Compra a prazo de mercadorias para revenda no valor de R$ 200.000,00.

- Venda de mercadorias a prazo, com recebimento em 30 dias, no valor de R$ 300.000,00. O custo das mercadorias vendidas foi de R$ 160.000,00.

Com base apenas nessas informações, analise as afirmações a seguir.

I - O passivo aumentou em R$ 265.000,00. II - O ativo total aumentou em R$ 340.000,00. III - O ativo circulante aumentou em R$ 275.000,00. IV - O lucro com as vendas de mercadorias foi de R$ 40.000,00.

Está correto apenas o que se afirmar em

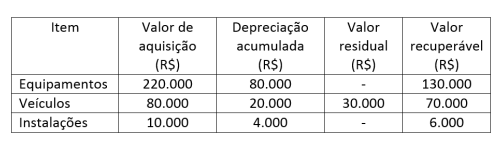

Têm-se as seguintes informações sobre o ativo imobilizado da Cia ABC em determinado período:

A esse respeito, preencha as lacunas do texto a seguir.

Com base nas informações da tabela e conforme a NBC TG 01 (R4) - Redução ao Valor Recuperável de Ativos, a Cia ABC deve reconhecer um (a) _________ por valor recuperável do ativo no valor de R$ _________.

A sequência que preenche corretamente as lacunas é

Adotando-se o método das quotas constantes, o valor da depreciação acumulada desse imobilizado, em 31/12/2022, será de R$

Com base apenas nessas informações, é correto afirmar que a Cia Beta teve um (a)

Com base apenas nessas informações, analise as asserções a seguir e a relação entre elas.

I - A despesa com seguro, no exercício de 2022, será de R$ 1.000,00

PORQUE,

II - a partir de abril de 2022, o valor referente à contratação do seguro afetará a demonstração do resultado, mas não afetará o caixa da empresa.

Sobre as asserções, é correto afirmar que

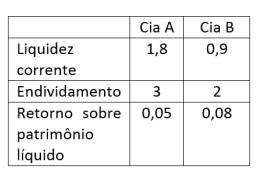

As Cias A e B apresentaram os seguintes índices com base em suas demonstrações financeiras do exercício de 20X1:

Informe se é verdadeiro (V) ou falso (F) o que se afirma sobre os índices apresentados.

( ) O giro do ativo da Cia A é superior ao da Cia B.

( ) A Cia B gera mais retorno sobre o capital próprio do que a Cia A.

( ) A Cia A se financia mais com capital próprio do que com capital de terceiros.

( ) A Cia A possui maior disponibilidade de caixa para pagar suas dívidas de curto prazo em relação à Cia B.

De acordo com as afirmações, a sequência correta é

Com base na NBC TG 47 - Receita de Contrato com Cliente, a receita de vendas deve ser reconhecida

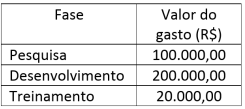

A Cia ABC gerou internamente um software com a intenção de vendê-lo após a conclusão do seu desenvolvimento.

Sabe-se que, em 20X1, foram gastos os seguintes valores em cada fase desse processo:

Conforme a NBC TG 04 (R4) - Ativo Intangível, pode

ser reconhecido com ativo intangível, em 20X1, o valor

de, em R$,

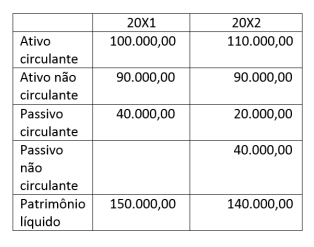

A Cia Beta apresentou os seguintes dados em relação

a dois anos sucessivos:

Com base apenas nessas informações, é correto afirmar que a Cia Beta, em 20X2, em relação a 20X1,

Considerando-se apenas o efeito dessa transação, em relação ao terceiro trimestre de 20X2, é correto afirmar que haverá um (a)

- Lucro líquido do exercício no valor de R$ 300.000,00. - Distribuição de dividendos no valor de R$ 70.000,00. - Integralização de capital social no valor de R$ 140.000,00. - Acréscimo das reservas de lucro no valor de R$ 230.000,00.

Com base apenas nessas informações, o saldo do patrimônio líquido em 31 de dezembro de 20X2 é de, em R$,

( ) As demonstrações contábeis devem ser elaboradas no pressuposto da continuidade. ( ) O ativo deve ser classificado como circulante quando se espera que seja realizado após doze meses da data do balanço. ( ) As alterações no patrimônio líquido da entidade entre duas datas de balanço devem refletir o aumento ou a redução nos seus ativos líquidos durante o período. ( ) As entidades devem divulgar informações que permitam aos usuários das demonstrações contábeis avaliarem seus objetivos, políticas e processos de gestão de capital. ( ) A entidade deve apresentar na Demonstração do Resultado Abrangente, ou nas notas explicativas, o montante de dividendos reconhecidos como distribuição aos proprietários durante o período e o respectivo montante por ação.

A sequência correta é

Para fins de elaboração das demonstrações contábeis do referido período, foi estimado que há uma expectativa de não recebimento desses direitos no montante de R$ 30.000,00.

Sobre o reconhecimento contábil desse fato, a Cia ABC deve