Questões de Concurso Público DETRAN-RN 2010 para Assessor Técnico - Contabilidade

Foram encontradas 5 questões

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110483

Contabilidade Pública

O plano de contas é o objeto responsável pela transparência dos lançamentos contábeis. Este instrumento é livremente utilizado pela Contabilidade Comercial e, na Contabilidade Pública, está atrelado ao que determina a Lei nº. 4320/64 e respectivas Portarias Ministeriais. A conta (sintética) de variações patrimoniais independentes da execução orçamentária que representa os decréscimos patrimoniais ocorridos na entidade por meio de baixa de créditos fiscais inscritos, baixa de bens imóveis (por alienação, por sinistro etc.), baixa de bens móveis (por consumo etc.), é denominada:

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110485

Contabilidade Pública

Segundo Kohama (2008), “o Patrimônio Público por analogia compreende o conjunto de bens, direitos e obrigações avaliáveis em moeda corrente, das entidades que compõem a Administração Pública”. Os bens que constituem o patrimônio público, como objeto de direito pessoal ou real, são denominados:

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110487

Contabilidade Pública

O governo, ao contrair uma operação de crédito por antecipação da receita, isto é, lançar títulos ou contratos, compromissos com prazo de resgate inferior a doze meses, o valor obtido dará entrada como:

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110489

Contabilidade Pública

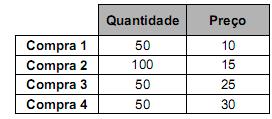

O inventário é o documento que origina o Balanço Patrimonial. Ambos têm a mesma estrutura, porém, o primeiro apresenta-se de forma analítica, e o segundo de forma sintética. O mesmo segue normas escritas e procedimentos específicos com designação obrigatória de uma pessoa ou comissão para sua execução. Um órgão público, para avaliar os bens de um determinado almoxarifado, levantou as seguintes informações:

O preço a ser considerado será:

O preço a ser considerado será:

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110490

Contabilidade Pública

“O Balanço Patrimonial demonstra a situação das contas que formam o Ativo e o Passivo de uma entidade.” Os débitos em tesouraria fazem parte do seguinte grupo do Balanço Patrimonial: