Questões de Concurso Público SEFAZ-RJ 2011 para Analista de Controle Interno - Prova 2

Foram encontradas 100 questões

total de empenhos emitidos no período R$ 228.000 empenhos anulados por impropriedades na sua emissão R$ 6.000 despesas pagas R$ 162.000 empenhos não liquidados até 31/12 R$ 38.400 despesas liquidadas e não pagas em 31/12 R$ 18.600 empenhos considerados insubsistentes em 31/12 R$ 3.000

Sabe-se que as disponibilidades financeiras existentes saldarão todas as obrigações assumidas e registradas.

No encerramento do exercício financeiro, em 31/dez, a economia orçamentária do crédito distribuído correspondeu a

total de empenhos emitidos no período R$ 228.000 empenhos anulados por impropriedades na sua emissão R$ 6.000 despesas pagas R$ 162.000 empenhos não liquidados até 31/12 R$ 38.400 despesas liquidadas e não pagas em 31/12 R$ 18.600 empenhos considerados insubsistentes em 31/12 R$ 3.000

Sabe-se que as disponibilidades financeiras existentes saldarão todas as obrigações assumidas e registradas.

O montante dos Restos a Pagar inscrito no exercício financeiro foi igual a

Crédito Disponível R$ 165.000 Crédito Empenhado Liquidado a Pagar R$ 225.000 Crédito Pago R$ 600.000

Levando-se em consideração que, no exercício financeiro, não ocorreu qualquer operação de descentralização de créditos, o montante dos Créditos Empenhados a Liquidar era de

Arrecadação de Tributos 14.000

Venda de Veículos 4.000

Operações de Créditos (Contrato) 4.400

Pagamento de Restos a Pagar 6.000

Recebimentos de Aluguéis 2.000

Amortização de Empréstimos obtidos 6.400

Pagamento de Pessoal 11.200

Depósitos Diversos Origens 8.000

Pagamento de Juros de empréstimos 6.200

Restituição de Depósitos Recebidos 4.000

Retenções sobre folha de pagamento 2.500

Transferências para Consignatários 3.000

I. A receita orçamentária deverá ser registrada a partir da efetiva arrecadação de recursos financeiros.

II. A despesa orçamentária deverá ser apropriada quando for verificado que bens e serviços foram entregues, conforme determinado pelo regime de competência.

III. A despesa orçamentária deverá ser apropriada a partir da emissão do empenho, independentemente do recebimento de bens e serviços no decorrer do exercício financeiro.

Assinale

CONTAS SALDO (R$) Bancos 60.000

Créditos Fiscais Inscritos 13.600 Créditos a Receber – Salário Família 280 Bens Móveis 36.800

Fornecedores do Exercício 31.600

Pessoal a Pagar do Exercício 10.800

Empréstimos Concedidos 36.000

Diversos Responsáveis 2.240 Depósitos de Diversas Origens 8.400

Contratos de Serviços 58.400

Bens Imóveis 74.800

Encargos Sociais a Recolher 9.200

Operações de Créditos por Contrato - LP 94.400

Operações de Créditos por Títulos - LP 106.000

Almoxarifado – Material de Consumo 26.000 Direitos e Obrigações Contratadas 58.400

No balanço patrimonial elaborado, o valor do ativo não financeiro (ativo permanente) era igual a

CONTAS SALDO (R$) Bancos 60.000

Créditos Fiscais Inscritos 13.600 Créditos a Receber – Salário Família 280 Bens Móveis 36.800

Fornecedores do Exercício 31.600

Pessoal a Pagar do Exercício 10.800

Empréstimos Concedidos 36.000

Diversos Responsáveis 2.240 Depósitos de Diversas Origens 8.400

Contratos de Serviços 58.400

Bens Imóveis 74.800

Encargos Sociais a Recolher 9.200

Operações de Créditos por Contrato - LP 94.400

Operações de Créditos por Títulos - LP 106.000

Almoxarifado – Material de Consumo 26.000 Direitos e Obrigações Contratadas 58.400

No balanço, o montante demonstrado da dívida pública flutuante era igual a

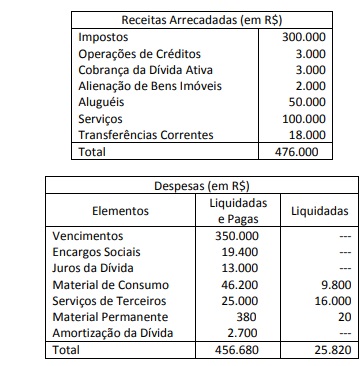

Receitas Arrecadadas (em R$)

Impostos 300.000 Operações de Créditos 3.000 Cobrança da Dívida Ativa 3.000 Alienação de Bens Imóveis 2.000 Aluguéis 50.000 Serviços 100.000 Transferências Correntes 18.000

Total 476.000

Despesas (em R$) Elementos Liquidadas e Pagas Liquidadas Vencimentos 350.000 --- Encargos Sociais 19.400 ---

Juros da Dívida 13.000 ---

Material de Consumo 46.200 9.800 Serviços de Terceiros 25.000 16.000 Material Permanente 380 20 Amortização da Dívida 2.700 --- Total 456.680 25.820

No exercício financeiro de 2010, o montante arrecadado referente às Receitas Efetivas foi igual a

O resumo da execução orçamentária do exercício com os dados computados até 31/12 está indicado nos demonstrativos abaixo:

O Resultado Orçamentário apurado no exercício correspondeu a um

O resumo da execução orçamentária do exercício com os dados computados até 31/12 está indicado nos demonstrativos abaixo:

Receitas Arrecadadas (em R$)

Impostos 300.000

Operações de Créditos 3.000

Cobrança da Dívida Ativa 3.000

Alienação de Bens Imóveis 2.000

Aluguéis 50.000

Serviços 100.000

Transferências Correntes 18.000

Total 476.000

Despesas (em R$)

Elementos Liquidadas e Pagas Liquidadas

Vencimentos 350.000 ---

Encargos Sociais 19.400 ---

Juros da Dívida 13.000 ---

Material de Consumo 46.200 9.800

Serviços de Terceiros 25.000 16.000

Material Permanente 380 20

Amortização da Dívida 2.700 ---

Total 456.680 25.820

O resumo da execução orçamentária do exercício com os dados computados até 31/12 está indicado nos demonstrativos abaixo:

Receitas Arrecadadas (em R$) Impostos 300.000

Operações de Créditos 3.000

Cobrança da Dívida Ativa 3.000

Alienação de Bens Imóveis 2.000

Aluguéis 50.000

Serviços 100.000

Transferências Correntes 18.000

Total 476.000

Despesas (em R$)

Elementos Liquidadas e Pagas Liquidadas Vencimentos 350.000 ---

Encargos Sociais 19.400 ---

Juros da Dívida 13.000 ---

Material de Consumo 46.200 9.800

Serviços de Terceiros 25.000 16.000

Material Permanente 380 20

Amortização da Dívida 2.700 ---

Total 456.680 25.820

O valor correspondente à arrecadação de Receitas Correntes foi igual a

I. Toda receita orçamentária efetiva é uma receita primária, mas nem toda receita primária é uma receita orçamentária efetiva.

II. As receitas de capital constituem, a princípio, fatos meramente permutativos e resultam do aumento do ativo ou com aumento simultâneo do passivo.

III. Serão classificadas como receita orçamentária, sob as rubricas próprias, todas as receitas arrecadadas, ainda que não previstas na Lei Orçamentária Anual.

Assinale

arrecadação de receitas tributárias 23.500

doação de bens móveis a terceiros 2.000

receitas de aluguéis 850

pagamento de pessoal e encargos 10.000

aquisição de bens móveis 2.000

amortização de empréstimos concedidos 2.100

realização de despesas de capital (construção de

escola) 1.900

realização de outras despesas correntes 2.400

apropriação da depreciação de bens móveis e

imóveis 1.000

empenho, liquidação e pagamento de serviços de

terceiros 6.000

baixa do almoxarifado de material para consumo 200

venda de bens móveis pelo valor líquido contábil 1.800

Com base nesses dados, o Resultado Patrimonial apurado e indicado na Demonstração das Variações Patrimoniais, elaborada de acordo com os preceitos das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC-SP-T-16) e nas instruções contidas no Manual de Contabilidade Aplicado ao Setor Público (Parte V), corresponderia a um