Questões de Concurso Público MPE-MS 2013 para Analista - Contabilidade

Foram encontradas 16 questões

Q498325

Contabilidade Pública

De acordo com a NBC TSP 16.1, as unidades contábeis são classificadas em quatro tipos. A unidade contábil que “representa o patrimônio das entidades do setor público na condição de pessoas jurídicas” é denominada

Q498326

Contabilidade Pública

O subsistema de informações que “registra, processa e evidencia os fatos financeiros e não financeiros relacionados com as variações qualitativas e quantitativas,” de acordo com a NBC TSP 16.2, é

Q498327

Contabilidade Pública

Observe as variações patrimoniais a seguir e responda à questão.

Arrecadação de impostos $2.000

Empréstimos contraídos $1.500

Restituição de depósitos de terceiros $1.200

Liquidação de Pessoal Ativo $1.000

Baixa de bens sucateados $ 500

Aquisição de veículos $1.400

Alienação de bens móveis $1.000

Consumo de estoque de combustível $ 300

A soma das variações quantitativas diminutivas orçamentárias é de

Arrecadação de impostos $2.000

Empréstimos contraídos $1.500

Restituição de depósitos de terceiros $1.200

Liquidação de Pessoal Ativo $1.000

Baixa de bens sucateados $ 500

Aquisição de veículos $1.400

Alienação de bens móveis $1.000

Consumo de estoque de combustível $ 300

A soma das variações quantitativas diminutivas orçamentárias é de

Q498328

Contabilidade Pública

Observe as variações patrimoniais a seguir e responda à questão.

Arrecadação de impostos $2.000

Empréstimos contraídos $1.500

Restituição de depósitos de terceiros $1.200

Liquidação de Pessoal Ativo $1.000

Baixa de bens sucateados $ 500

Aquisição de veículos $1.400

Alienação de bens móveis $1.000

Consumo de estoque de combustível $ 300

A soma das variações qualitativas orçamentárias é de

Arrecadação de impostos $2.000

Empréstimos contraídos $1.500

Restituição de depósitos de terceiros $1.200

Liquidação de Pessoal Ativo $1.000

Baixa de bens sucateados $ 500

Aquisição de veículos $1.400

Alienação de bens móveis $1.000

Consumo de estoque de combustível $ 300

A soma das variações qualitativas orçamentárias é de

Q498329

Contabilidade Pública

Observe as variações patrimoniais a seguir e responda à questão.

Arrecadação de impostos $2.000

Empréstimos contraídos $1.500

Restituição de depósitos de terceiros $1.200

Liquidação de Pessoal Ativo $1.000

Baixa de bens sucateados $ 500

Aquisição de veículos $1.400

Alienação de bens móveis $1.000

Consumo de estoque de combustível $ 300

A soma das variações quantitativas aumentativas é de

Arrecadação de impostos $2.000

Empréstimos contraídos $1.500

Restituição de depósitos de terceiros $1.200

Liquidação de Pessoal Ativo $1.000

Baixa de bens sucateados $ 500

Aquisição de veículos $1.400

Alienação de bens móveis $1.000

Consumo de estoque de combustível $ 300

A soma das variações quantitativas aumentativas é de

Q498330

Contabilidade Pública

Observe as variações patrimoniais a seguir e responda à questão.

Arrecadação de impostos $2.000

Empréstimos contraídos $1.500

Restituição de depósitos de terceiros $1.200

Liquidação de Pessoal Ativo $1.000

Baixa de bens sucateados $ 500

Aquisição de veículos $1.400

Alienação de bens móveis $1.000

Consumo de estoque de combustível $ 300

O valor do resultado patrimonial apresenta um

Arrecadação de impostos $2.000

Empréstimos contraídos $1.500

Restituição de depósitos de terceiros $1.200

Liquidação de Pessoal Ativo $1.000

Baixa de bens sucateados $ 500

Aquisição de veículos $1.400

Alienação de bens móveis $1.000

Consumo de estoque de combustível $ 300

O valor do resultado patrimonial apresenta um

Q498331

Contabilidade Pública

Com base na NBC TSP 16.5, “as características do registro e da informação contábil no setor público devem reunir requisitos de verdade e de validade que possibilitem segurança e credibilidade aos usuários no processo de tomada de decisão.”

O trecho acima refere-se à

O trecho acima refere-se à

Q498332

Contabilidade Pública

Com base na NBC TSP 16.8 o tipo de controle interno que está “relacionado às ações que propiciam o alcance dos objetivos da entidade” é classificado como

Q498333

Contabilidade Pública

Assinale a alternativa que indica o fato que não movimenta financeiramente o saldo de caixa e equivalentes, mas é apresentado no corpo do balanço financeiro.

Q498334

Contabilidade Pública

Na estrutura básica do novo Plano de Contas Aplicado ao Setor Público, as Classes 2, 3 e 6 são destinadas aos seguintes registros, respectivamente:

Q498335

Contabilidade Pública

Analise as informações extraídas de uma Entidade Pública, apresentadas a seguir.

I. Superávit financeiro de 2010 = $ 2 milhões.

II. Superávit financeiro de 2011 = $ 1 milhão.

III. Anulação parcial de dotação orçamentária em 2012 = $ 3 milhões.

IV. Previsão da receita para 2012 = $ 120 milhões.

V. Arrecadação até 30 de novembro de 2012 = $ 120 milhões.

VI. Arrecadação do ano de 2011 foi de R$ 110 milhões, sendo arrecadado, até o mês de novembro, R$ 100 milhões.

VII. Nenhum crédito adicional foi aberto até 30 de novembro de 2012.

O valor possível para abertura de crédito adicional suplementar no final do ano de 2012, utilizando a taxa de incremento da arrecadação e as demais fontes de recursos disponíveis, será de

I. Superávit financeiro de 2010 = $ 2 milhões.

II. Superávit financeiro de 2011 = $ 1 milhão.

III. Anulação parcial de dotação orçamentária em 2012 = $ 3 milhões.

IV. Previsão da receita para 2012 = $ 120 milhões.

V. Arrecadação até 30 de novembro de 2012 = $ 120 milhões.

VI. Arrecadação do ano de 2011 foi de R$ 110 milhões, sendo arrecadado, até o mês de novembro, R$ 100 milhões.

VII. Nenhum crédito adicional foi aberto até 30 de novembro de 2012.

O valor possível para abertura de crédito adicional suplementar no final do ano de 2012, utilizando a taxa de incremento da arrecadação e as demais fontes de recursos disponíveis, será de

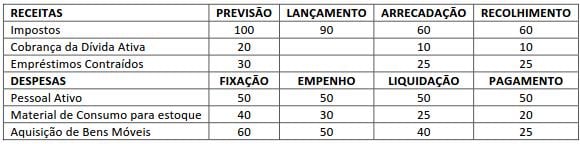

Q498341

Contabilidade Pública

Considere os atos e fatos apresentados a seguir e responda à questão.

Aprovação e Execução da LOA com as seguintes rubricas em R$ mil:

O valor da Despesa Corrente pelo enfoque patrimonial dado pelas NBC TSP 16 é de

Aprovação e Execução da LOA com as seguintes rubricas em R$ mil:

O valor da Despesa Corrente pelo enfoque patrimonial dado pelas NBC TSP 16 é de

Q498342

Contabilidade Pública

Considere os atos e fatos apresentados a seguir e responda à questão.

Aprovação e Execução da LOA com as seguintes rubricas em R$ mil:

Considerando que a Dívida Ativa é de longo prazo e seu saldo inicial era de R$ 50.000, o valor do saldo final é de

Aprovação e Execução da LOA com as seguintes rubricas em R$ mil:

Considerando que a Dívida Ativa é de longo prazo e seu saldo inicial era de R$ 50.000, o valor do saldo final é de

Q498343

Contabilidade Pública

Considere os atos e fatos apresentados a seguir e responda à questão.

Aprovação e Execução da LOA com as seguintes rubricas em R$ mil:

O valor a ser inscrito em Restos a Pagar Processados é de

Aprovação e Execução da LOA com as seguintes rubricas em R$ mil:

O valor a ser inscrito em Restos a Pagar Processados é de

Q498344

Contabilidade Pública

Considere os atos e fatos apresentados a seguir e responda à questão.

Aprovação e Execução da LOA com as seguintes rubricas em R$ mil:

A Entidade apresentava apenas a conta de Dívida Ativa no valor de R$50.000 como saldo inicial do Ativo Não Circulante. Após a execução orçamentária, o saldo final desse grupo de contas de acordo com as NBC TSP 16 será de

Aprovação e Execução da LOA com as seguintes rubricas em R$ mil:

A Entidade apresentava apenas a conta de Dívida Ativa no valor de R$50.000 como saldo inicial do Ativo Não Circulante. Após a execução orçamentária, o saldo final desse grupo de contas de acordo com as NBC TSP 16 será de

Q498345

Contabilidade Pública

Considere os atos e fatos apresentados a seguir e responda à questão.

Aprovação e Execução da LOA com as seguintes rubricas em R$ mil:

Com base na estrutura da Demonstração de Fluxo de Caixa definida pela NBC TSP 16.6, o movimento de redução de caixa das atividades operacionais será de

Aprovação e Execução da LOA com as seguintes rubricas em R$ mil:

Com base na estrutura da Demonstração de Fluxo de Caixa definida pela NBC TSP 16.6, o movimento de redução de caixa das atividades operacionais será de