Questões de Concurso Público SUSAM 2014 para Técnico de Nível Superior - Ciências Contábeis

Foram encontradas 60 questões

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Provas:

FGV - 2014 - SUSAM - Contador

|

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

Q466078

Contabilidade Geral

Em relação à Demonstração do Resultado Abrangente, deve ser classificado como Outros Resultados Abrangentes apenas

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Provas:

FGV - 2014 - SUSAM - Contador

|

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

Q466079

Contabilidade Geral

Um dos princípios fundamentais de Contabilidade, de acordo com a Resolução CFC nº 750/93, atualizada pela Resolução CFC nº 1.282/10, é o Princípio da Oportunidade.

Este princípio refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações

Este princípio refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Provas:

FGV - 2014 - SUSAM - Contador

|

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

Q466080

Análise de Balanços

Em relação à capacidade informacional da análise vertical do balanço patrimonial, é correto afirmar que a análise da composição dos itens patrimoniais permite

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Provas:

FGV - 2014 - SUSAM - Contador

|

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

Q466081

Análise de Balanços

A Cia. Z apresentava, em 31/12/2013, os seguintes índices de liquidez:

Liquidez Imediata = 0,5

Liquidez Seca = 1,0

Liquidez Corrente = 1,9

O ativo circulante da Cia. Z era formado por disponíveis, contas a receber e estoques.

Com base nos índices acima, é possível concluir sobre a Cia. Z que

Liquidez Imediata = 0,5

Liquidez Seca = 1,0

Liquidez Corrente = 1,9

O ativo circulante da Cia. Z era formado por disponíveis, contas a receber e estoques.

Com base nos índices acima, é possível concluir sobre a Cia. Z que

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Provas:

FGV - 2014 - SUSAM - Contador

|

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

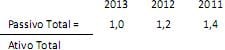

Q466082

Análise de Balanços

A Cia. K apresentava os seguintes quocientes em 2011, 2012 e 2013:

Com base nos quocientes acima, sobre a Cia K é correto concluir que

Com base nos quocientes acima, sobre a Cia K é correto concluir que

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Provas:

FGV - 2014 - SUSAM - Contador

|

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

Q466083

Análise de Balanços

Assinale a opção que indica um aumento no índice de retorno sobre ativo.

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Provas:

FGV - 2014 - SUSAM - Contador

|

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

Q466084

Contabilidade Geral

O Governo do Estado possui duas empresas, Cia. G e Cia. H. A Cia. G possui 80% da Cia. H, cujo Patrimônio Líquido, em 31/12/2013, era de R$ 1.000,00.

Ao longo do ano de 2013, a Cia. H obteve receitas operacionais no valor de R$ 950,00 e despesas operacionais de R$ 600,00, ambas com entidades não consolidadas.

Considerando que a Cia. G não possui outros investimentos e não realizou outras transações econômicas no ano de 2013, o valor do patrimônio líquido no balanço consolidado é de

Ao longo do ano de 2013, a Cia. H obteve receitas operacionais no valor de R$ 950,00 e despesas operacionais de R$ 600,00, ambas com entidades não consolidadas.

Considerando que a Cia. G não possui outros investimentos e não realizou outras transações econômicas no ano de 2013, o valor do patrimônio líquido no balanço consolidado é de

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Provas:

FGV - 2014 - SUSAM - Contador

|

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

Q466086

Administração Financeira e Orçamentária

Assinale a opção que apresenta o fato orçamentário introduzido pela Constituição de 1988.

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Provas:

FGV - 2014 - SUSAM - Contador

|

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

Q466088

Auditoria

No ano de 2013, determinada entidade apresentava ativo total

de R$ 600.000,00, passivo de R$ 300.000,00 e patrimônio líquido

de R$ 300.000,00. Do valor total do ativo, R$ 400.000,00 diziam

respeito à conta Clientes.

No processo de circularização, a empresa de auditoria que auditava a entidade não conseguiu comprovar a existência do direito a receber.

Em uma situação como essa, o auditor deve

No processo de circularização, a empresa de auditoria que auditava a entidade não conseguiu comprovar a existência do direito a receber.

Em uma situação como essa, o auditor deve

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Provas:

FGV - 2014 - SUSAM - Contador

|

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

Q466089

Contabilidade Pública

O Balanço Financeiro evidencia a movimentação financeira das entidades do setor público no período a que se refere, e discrimina

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Provas:

FGV - 2014 - SUSAM - Contador

|

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

Q466090

Auditoria

Ao planejar e determinar a amostra de auditoria, o auditor deve levar em consideração, principalmente, os seguintes aspectos:

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Provas:

FGV - 2014 - SUSAM - Contador

|

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

Q466091

Auditoria

Determinada entidade, que vende produtos eletrônicos, é auditada. Ao fazer um inventário físico dos estoques desta entidade, o auditor constatou que 10% dos produtos estavam obsoletos.

Nesse caso, o auditor deve

Nesse caso, o auditor deve

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Provas:

FGV - 2014 - SUSAM - Contador

|

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

Q466092

Auditoria

Tanto nos testes de observância como nos testes substantivos, o auditor está sujeito ao risco de amostragem.

Sobre esse risco, assinale a afirmativa correta.

Sobre esse risco, assinale a afirmativa correta.

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Provas:

FGV - 2014 - SUSAM - Contador

|

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

Q466093

Auditoria

Determinada entidade teve suas demonstrações contábeis referentes ao ano de 2013 auditadas. Estas foram publicadas em 05 de março de 2014. Em 10 de fevereiro, a entidade comprou uma concorrente por um valor material. Os contadores desta entidade decidiram apresentar a informação em nota explicativa como eventos subsequentes.

Nesse caso, o auditor deve

Nesse caso, o auditor deve

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Prova:

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

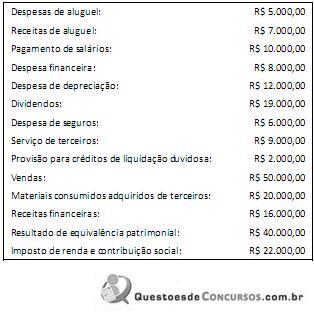

Q488335

Contabilidade Geral

A Cia. Y efetuou as seguintes operações durante o ano de 2013:

Considerando apenas os fatos acima, o valor adicionado a distribuir da Cia. Y em 2013 era de

Considerando apenas os fatos acima, o valor adicionado a distribuir da Cia. Y em 2013 era de

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Prova:

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

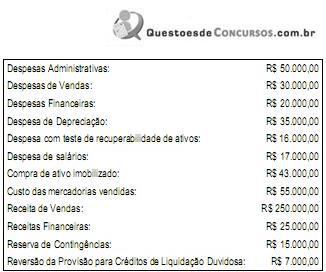

Q488336

Contabilidade Geral

A Cia. A apresentou os seguintes saldos em relação ao ano de

2013:

Considerando apenas as informações acima, o resultado antes dos tributos sobre o lucro da Cia. A em 2013 foi de

Considerando apenas as informações acima, o resultado antes dos tributos sobre o lucro da Cia. A em 2013 foi de

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Prova:

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

Q488337

Contabilidade Geral

Em 31/12/2012, a Cia. E apresentava Patrimônio Líquido de R$ 9.000. Este era formado por:

Capital Social: R$ 8.000,00; e

Reserva Legal: R$ 1.000,00.

Durante 2013, a Cia. E apresentou lucro líquido de R$20.000. Em seu estatuto, a empresa determina distribuição de dividendos mínimos obrigatórios de 25% do lucro líquido ajustado.

A Cia. E irá distribuir, em 2013, a título de dividendos

Capital Social: R$ 8.000,00; e

Reserva Legal: R$ 1.000,00.

Durante 2013, a Cia. E apresentou lucro líquido de R$20.000. Em seu estatuto, a empresa determina distribuição de dividendos mínimos obrigatórios de 25% do lucro líquido ajustado.

A Cia. E irá distribuir, em 2013, a título de dividendos

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Prova:

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

Q488338

Contabilidade Geral

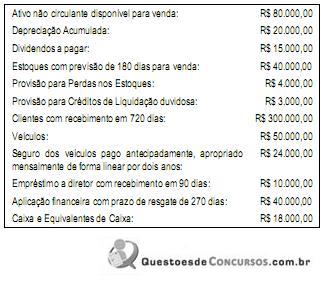

A Cia. F apresentava os seguintes saldos em seu balancete de

31/12/2013:

Com base nas informações acima, o Balanço Patrimonial da Cia. F irá apresentar o seguinte saldo como ativo circulante em 31/12/2013

Com base nas informações acima, o Balanço Patrimonial da Cia. F irá apresentar o seguinte saldo como ativo circulante em 31/12/2013

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Prova:

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

Q488339

Contabilidade Geral

Uma entidade adquiriu, em 01.03.2013, uma máquina para usar em seus negócios, pelo valor de R$ 76.000,00. A entidade espera que a máquina tenha vida útil econômica de 10 anos, mas só pretende utilizá-la por 7 anos. Neste primeiro momento, é esperado que no final do 7º ano, a entidade consiga vendê-la por R$ 8.000,00.

No momento da compra, a entidade adquirente incorreu em gastos de 2.000 com frete até o estabelecimento e R$ 3.000,00 para instalação da máquina. Além disso, estima que, após os 7 anos de uso, deverá gastar R$ 4.000,00 (a valor presente) com remoção.

A depreciação da máquina no ano de 2013 foi de

No momento da compra, a entidade adquirente incorreu em gastos de 2.000 com frete até o estabelecimento e R$ 3.000,00 para instalação da máquina. Além disso, estima que, após os 7 anos de uso, deverá gastar R$ 4.000,00 (a valor presente) com remoção.

A depreciação da máquina no ano de 2013 foi de

Ano: 2014

Banca:

FGV

Órgão:

SUSAM

Prova:

FGV - 2014 - SUSAM - Técnico de Nível Superior - Ciências Contábeis |

Q488340

Contabilidade Pública

A Resolução CFC nº 1.111/2007 aprovou o Apêndice II da Resolução CFC nº 750/93, trazendo uma interpretação dos princípios fundamentais de contabilidade sob a perspectiva do setor público.

Sobre essa interpretação, assinale a afirmativa incorreta.

Sobre essa interpretação, assinale a afirmativa incorreta.