Questões de Concurso Público DPE-MT 2015 para Contador

Foram encontradas 80 questões

Q485055

Contabilidade Geral

Assinale a opção que indica uma das mudanças instituídas pela Lei 11.941/2009.

Q485056

Contabilidade Geral

De acordo com a Lei nº 11.638/07, assinale a opção que indica a conta que não deve constar do patrimônio líquido de uma empresa brasileira, constituída na forma de sociedade por ações, na data do encerramento do exercício social.

Q485057

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 00 (R1) - Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil- Financeiro, assinale a opção que indica a característica qualitativa da informação contábil que foi retirada da condição de aspecto da representação fidedigna, por ser inconsistente com a neutralidade.

Q485058

Contabilidade Geral

De acordo com o Pronunciamento Contábil CPC 10 (R1)- Pagamento Baseado em Ações, os produtos recebidos em transação, com pagamento baseado em ações, que não se qualifiquem para fins de reconhecimento como ativos, devem ser reconhecidos como

Q485059

Contabilidade Geral

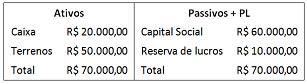

Em 01/01/2013, a Cia. “X” comprou 100% da Cia. ”Z” pagando

R$100.000,00 à vista. O balanço patrimonial da Cia. “Z” na data

da compra era o seguinte:

Na elaboração do laudo sobre a Cia. “Z", na data da compra, foram apurados os seguintes fatos:

O valor de mercado do terreno era de R$ 55.000,00. A

empresa possuía uma carteira de clientes com grande rentabilidade, avaliada por R$ 12.000,00.

A empresa possuía uma equipe muito motivada que havia sido treinada recentemente.

O custo do treinamento foi de R$ 3.000,00.

Com base nas informações acima, de acordo com o Pronunciamento Técnico CPC 15 - Combinação de Negócios, o valor do goodwill que deve ser reconhecido no processo de alocação do preço de compra, é de

Na elaboração do laudo sobre a Cia. “Z", na data da compra, foram apurados os seguintes fatos:

O valor de mercado do terreno era de R$ 55.000,00. A

empresa possuía uma carteira de clientes com grande rentabilidade, avaliada por R$ 12.000,00.

A empresa possuía uma equipe muito motivada que havia sido treinada recentemente.

O custo do treinamento foi de R$ 3.000,00.

Com base nas informações acima, de acordo com o Pronunciamento Técnico CPC 15 - Combinação de Negócios, o valor do goodwill que deve ser reconhecido no processo de alocação do preço de compra, é de

Q485060

Contabilidade Geral

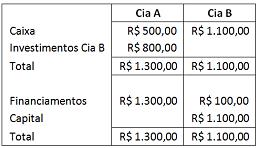

Em 31/12/2013, a Cia. “X” possuía 80% de participação da Cia.

“Z”. Na data, as empresas apresentavam os seguintes balanços

patrimoniais:

Em 2014, a Cia. “Z" reconheceu receitas à vista com terceiros no valor de R$ 200,00 e despesa à vista com terceiros no valor de R$ 150,00, enquanto a Cia. “X" não teve transações.

De acordo com o Pronunciamento Técnico CPC 36 (R3) – Demonstrações Consolidadas, com base somente nos dados apresentados, o valor do patrimônio líquido consolidado, em

Em 2014, a Cia. “Z" reconheceu receitas à vista com terceiros no valor de R$ 200,00 e despesa à vista com terceiros no valor de R$ 150,00, enquanto a Cia. “X" não teve transações.

De acordo com o Pronunciamento Técnico CPC 36 (R3) – Demonstrações Consolidadas, com base somente nos dados apresentados, o valor do patrimônio líquido consolidado, em

Q485061

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 46 - Mensuração do Valor Justo, a mensuração do valor justo presume que a transação para a venda do ativo ou transferência do passivo ocorre no mercado principal para o ativo ou para o passivo.

Na ausência do mercado principal, deve-se presumir a transferência

Na ausência do mercado principal, deve-se presumir a transferência

Q485062

Contabilidade Geral

Uma empresa tinha o real como moeda funcional. Em 2013, a empresa enviou US$ 500.000,00 para constituir uma subsidiária integral independente nos Estados Unidos, que equivaliam a R$ 1.000.000,00.

Em 31/12/2013, o dólar estava cotado a R$ 2,358.

O efeito da variação da moeda nas demonstrações contábeis da empresa deve ser evidenciado como

Em 31/12/2013, o dólar estava cotado a R$ 2,358.

O efeito da variação da moeda nas demonstrações contábeis da empresa deve ser evidenciado como

Q485063

Contabilidade Geral

Em 20 de fevereiro de 2014 um incêndio destruiu a fábrica de uma filial da empresa “X”, que teve perda de parte importante de suas máquinas.

Em 01 de março de 2014, a administração da empresa autorizou a divulgação das demonstrações contábeis de 31 de dezembro de 2013.

Assinale o posicionamento correto da empresa, em relação ao incêndio, nas demonstrações contábeis publicadas em março de 2014.

Em 01 de março de 2014, a administração da empresa autorizou a divulgação das demonstrações contábeis de 31 de dezembro de 2013.

Assinale o posicionamento correto da empresa, em relação ao incêndio, nas demonstrações contábeis publicadas em março de 2014.

Q485064

Contabilidade Geral

Em 01/01/2010, uma empresa adquiriu um terreno por R$ 100.000,00. Na época, a empresa tinha a intenção de utilizar o terreno em suas operações durante vinte anos e vendê-lo por R$ 30.000,00.

Em 31/12/2014, a empresa resolveu vender o terreno. Nesta data, o valor justo do terreno era de R$ 150.000,00 e a empresa estimava despesas de vendas de R$ 10.000,00.

De acordo com o Pronunciamento Técnico CPC 31 - Ativo não Circulante mantido para Venda e Operação Descontinuada, em 31/12/2014 o terreno estava mensurado, no grupo dos Ativos não Circulantes mantidos para Venda, por

Em 31/12/2014, a empresa resolveu vender o terreno. Nesta data, o valor justo do terreno era de R$ 150.000,00 e a empresa estimava despesas de vendas de R$ 10.000,00.

De acordo com o Pronunciamento Técnico CPC 31 - Ativo não Circulante mantido para Venda e Operação Descontinuada, em 31/12/2014 o terreno estava mensurado, no grupo dos Ativos não Circulantes mantidos para Venda, por

Q485065

Contabilidade Geral

Uma empresa prestadora de serviços, com sede no Rio de Janeiro, abriu uma filial em Curitiba. Para trabalhar nessa filial ela transferiu parte de seus funcionários do Rio de Janeiro, que alugaram apartamentos para morar em um prédio localizado ao lado do escritório que pertencia à empresa.

No balanço patrimonial da empresa, a correta contabilização do prédio para aluguel é

No balanço patrimonial da empresa, a correta contabilização do prédio para aluguel é

Q485066

Contabilidade Geral

Assinale a opção que não representa a liquidação de um passivo de uma entidade.

Q485067

Contabilidade Geral

Assinale a opção que indica o item do Patrimônio Líquido em que os incentivos fiscais decorrentes de doações ou subvenções governamentais para investimentos devem ser evidenciados.

Q485068

Contabilidade Geral

As reservas de capital podem ser utilizadas para as finalidades listadas a seguir, à exceção de uma. Assinale-a.

Q485069

Contabilidade Geral

Em 31/12/2014 uma empresa apresentava os seguintes saldos:

Vendas de Produtos: R$ 70.000,00; ICMS sobre vendas: 13.000; ICMS a recuperar R$ 6.000,00; Devoluções e abatimentos sobre vendas: R$ 8.000; COFINS sobre vendas: R$ 2.000,00; Contribuição social: 15.000.

Considerando apenas esses fatos, o valor das vendas líquidas na Demonstração do Resultado do Exercício da empresa, em 31/12/2014, era de

Vendas de Produtos: R$ 70.000,00; ICMS sobre vendas: 13.000; ICMS a recuperar R$ 6.000,00; Devoluções e abatimentos sobre vendas: R$ 8.000; COFINS sobre vendas: R$ 2.000,00; Contribuição social: 15.000.

Considerando apenas esses fatos, o valor das vendas líquidas na Demonstração do Resultado do Exercício da empresa, em 31/12/2014, era de

Q485070

Contabilidade Geral

Um estaleiro constrói navios por períodos de longo prazo. Em janeiro de 2013 ele assinou um contrato para construção de um navio no valor total de R$ 800.000,00. Para a obra são estimados R$ 500.000,00 de custos totais.

No ano de 2013 a empresa incorreu em R$ 80.000,00 de custos. Considerando apenas esses fatos, assinale o valor do resultado bruto na Demonstração do Resultado do Exercício da empresa, em 31/12/2013.

No ano de 2013 a empresa incorreu em R$ 80.000,00 de custos. Considerando apenas esses fatos, assinale o valor do resultado bruto na Demonstração do Resultado do Exercício da empresa, em 31/12/2013.

Q485071

Contabilidade Geral

Em 30/06/2011, uma entidade adquiriu um carro para utilizar em seus negócios por R$ 50.000,00. No momento da compra, o carro tinha vida econômica de oito anos, no entanto, a entidade pretendia utilizá-lo por seis anos e depois vendê-lo por R$ 8.000,00.

Em 31/12/2014, a administração da entidade observou fatores externos negativos e realizou o teste de recuperabilidade do carro. Nesta avaliação, ela determinou que o valor de uso do carro era de R$ 20.000,00 e o valor de venda de R$ 27.000,00, sendo que, para vender, a entidade precisaria pintar o carro, o que lhe custaria R$ 2.000,00.

O valor contábil do carro, em 01/01/2015, era de

Em 31/12/2014, a administração da entidade observou fatores externos negativos e realizou o teste de recuperabilidade do carro. Nesta avaliação, ela determinou que o valor de uso do carro era de R$ 20.000,00 e o valor de venda de R$ 27.000,00, sendo que, para vender, a entidade precisaria pintar o carro, o que lhe custaria R$ 2.000,00.

O valor contábil do carro, em 01/01/2015, era de

Q485072

Contabilidade Geral

Em 01/07/2011 uma editora comprou os direitos autorais de um livro por R$ 100.000,00 por cinco anos. Em 31/12/2012 um livro concorrente foi editado e a editora constatou que só poderia obter retorno de R$ 49.000,00 com o livro.

No entanto, o mercado não aceitou bem o livro concorrente, de modo que em 31/12/2013 a editora estimou que poderia obter R$ 45.000,00 com o livro no restante dos anos de contrato.

Em 01/01/2014, o valor contábil dos direitos autorais no ativo intangível da empresa era de:

No entanto, o mercado não aceitou bem o livro concorrente, de modo que em 31/12/2013 a editora estimou que poderia obter R$ 45.000,00 com o livro no restante dos anos de contrato.

Em 01/01/2014, o valor contábil dos direitos autorais no ativo intangível da empresa era de:

Q485073

Contabilidade Geral

Para mensurar o valor em uso no teste de impairment, uma entidade deve fazer estimativas de fluxos de caixa futuros.

De acordo com o Pronunciamento Técnico CPC 01 - Redução ao Valor Recuperável de Ativos, as estimativas de fluxos de caixa futuros devem incluir

De acordo com o Pronunciamento Técnico CPC 01 - Redução ao Valor Recuperável de Ativos, as estimativas de fluxos de caixa futuros devem incluir

Q485074

Contabilidade Geral

A Cia. “X”, que é revendedora de material de escritório é controlada pela Cia. “Z”, que presta serviços de consultoria. A Cia. “X” aluga uma sala comercial para a Cia. “Z”, que a utiliza em suas atividades.

Considerando que o valor justo da sala comercial pode ser mensurado de modo confiável, sua evidenciação no balanço patrimonial individual e no consolidado, respectivamente, deve ser feita do seguinte modo:

Considerando que o valor justo da sala comercial pode ser mensurado de modo confiável, sua evidenciação no balanço patrimonial individual e no consolidado, respectivamente, deve ser feita do seguinte modo: