Questões de Concurso Público DPE-RO 2015 para Analista da Defensoria Pública - Analista Contábil

Foram encontradas 14 questões

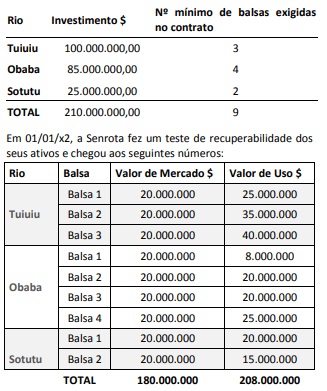

Em 01/01/x1, a empresa de navegação Senrota conquistou o

direito de concessão para explorar economicamente o

transporte de balsa do rio Tuiuiu, em consonância com seu

objetivo social. O contrato previa também a prestação de

serviços de transporte de balsa para os rios Obaba e Sotutu,

todos no estado do Alagados.

O contrato de concessão irá vigorar por 10 anos, renováveis

por igual período, caso a Senrota atenda todos os requisitos

do contrato, entre eles, disponibilizar nove balsas distribuídas

pelos três rios (vide tabela abaixo).

Os investimentos necessários para prestar o serviço e atender o contrato são os seguintes:

Considerando essas informações acima no texto, a Senrota deve reconhecer uma perda de valor recuperável de ativos no valor de:

Considerando as informações acima, a Marcosoft deve classificar essa aquisição da seguinte forma:

1) Encerramento das unidades deficitárias nos anos de X2 e X3;

2) Programa de demissão da metade dos executivos com início em 01/01/X3;

3) Construção de um prédio administrativo;

4) Encerramento do contrato de aluguel do prédio administrativo no momento em que o novo prédio ficar pronto.

Considerando que todas as medidas foram aprovadas pelo conselho de administração no primeiro semestre de X2, deverão ser provisionadas no balanço do segundo trimestre de X2 a(s) seguinte(s) medidas:

A CAESG efetuou um empréstimo de $ 500.000,00 com taxa de juros de 10% a.a. para que a Clean Tubus pudesse iniciar suas operações. Tal empréstimo é passível de conversão em capital social a qualquer momento por interesse da CAESG.

Seguem informações sobre o capital social das duas empresas:

CAESG

Acionistas Valor - $ Part. %

FIP - Água e Esgoto 250.000.000,00 98%

Mercado - Bovespa 5.000.000,00 2%

TOTAL 255.000.000,00 100%

Clean Tubus

Acionistas Valor - $ Part. %

Limpeza Sanitária Ltda. 9.900,00 99%

CAESG 100,00 1%

TOTAL 10.000,00 100%

Considerando apenas as informações acima, a relação da empresa Clean Tubus com a CAESG é:

Contas $

Matéria Prima 100.000,00

Materiais Destinados a Obras 125.000,00

Matérias de Consumo 150.000,00

Mercadorias em Trânsito 175.000,00

Para Revenda 200.000,00

Peças de Reposição de Equipamentos 225.000,00

Produtos Acabados 250.000,00

Produtos em Elaboração 275.000,00

Deve ser classificado no Ativo Não Circulante o seguinte saldo: