Questões de Concurso Público TJ-RO 2015 para Contador

Foram encontradas 16 questões

Q571295

Contabilidade Pública

O registro e controle de fatos para apuração de indicadores

relativos à despesa com pessoal, operações de crédito e

disponibilidade de caixa pelo sistema de contabilidade aplicada

ao setor público estão relacionados ao aspecto:

Q571296

Contabilidade Pública

Relacione as colunas para adequada associação entre os

princípios de contabilidade sob a perspectiva do setor público

abordados na Resolução CFC nº 1.111/2007.

(1) Competência ( ) autonomia e responsabilização do patrimônio

(2) Continuidade ( ) consensos de mensuração com agente internos ou externos

(3) Entidade ( ) cumprimento da destinação social do patrimônio

(4) Oportunidade ( ) informações íntegras e tempestivas

(5) Prudência ( ) possibilidades de novas mensurações

(6) Registro pelo valor original ( ) registro independente do cumprimento

das formalidades legais

A associação correta é:

(1) Competência ( ) autonomia e responsabilização do patrimônio

(2) Continuidade ( ) consensos de mensuração com agente internos ou externos

(3) Entidade ( ) cumprimento da destinação social do patrimônio

(4) Oportunidade ( ) informações íntegras e tempestivas

(5) Prudência ( ) possibilidades de novas mensurações

(6) Registro pelo valor original ( ) registro independente do cumprimento

das formalidades legais

A associação correta é:

Q571297

Contabilidade Pública

Os bens do patrimônio cultural, assim definidos por sua

significância histórica, cultural ou ambiental, podem ser

exemplificados por monumentos, prédios históricos, sítios

arqueológicos e áreas de conservação. Uma das características

desses bens é que:

Q571298

Contabilidade Pública

As variações patrimoniais são transações que promovem

alterações nos elementos patrimoniais da entidade do setor

público, mesmo em caráter compensatório, afetando ou não o

seu resultado. Sua adequada contabilização é importante para

evidenciar a composição do patrimônio público, conforme

requerido pelo art. 85 da Lei nº 4.320/1964. A alternativa que

apresenta, respectivamente, exemplos de variações qualitativas e

quantitativas é:

Q571299

Contabilidade Pública

O reconhecimento de uma variação patrimonial aumentativa

(VPA) de forma concomitante à ocorrência da arrecadação da

receita orçamentária, considerando a natureza da informação

patrimonial, tem o seguinte lançamento típico:

Q571300

Contabilidade Pública

Os dados apresentados no quadro a seguir foram fornecidos

pelo departamento de contabilidade de uma entidade da

administração pública ao final de um determinado exercício.

a) Material de consumo

Custo de aquisição 24.700,00

Valor realizável líquido 22.300,00

b) Semoventes

Valor justo 12.100,00

Custos estimados de venda 1.500,00

c) Material de distribuição gratuita

Custo de aquisição 7.400,00

Valor de reposição 6.900,00

De acordo com as orientações do Manual de Contabilidade Aplicada ao Setor Público – MCASP, o valor dos estoques a ser apresentado no balanço patrimonial da entidade relativo ao exercício é:

a) Material de consumo

Custo de aquisição 24.700,00

Valor realizável líquido 22.300,00

b) Semoventes

Valor justo 12.100,00

Custos estimados de venda 1.500,00

c) Material de distribuição gratuita

Custo de aquisição 7.400,00

Valor de reposição 6.900,00

De acordo com as orientações do Manual de Contabilidade Aplicada ao Setor Público – MCASP, o valor dos estoques a ser apresentado no balanço patrimonial da entidade relativo ao exercício é:

Q571301

Contabilidade Pública

No início de 20X1, uma entidade da administração

pública adquiriu uma participação em um consórcio

público, com influência significativa na gestão do

mesmo. Para essa aquisição, a entidade realizou um

investimento de R$ 1.860.000,00, que representa uma

participação de 40% no capital social do consórcio

público, que tem mais três entidades participantes.

Após o primeiro ano de atividades do consórcio, foi

apurado um resultado de R$ 420.000,00. Considerando

que não há lucros não realizados nas operações

intercompanhias e nem outros componentes do

patrimônio líquido do consórcio, o valor desse

investimento na referida entidade a ser apresentado

no balanço, ao final de 20X1, é de:

Q571303

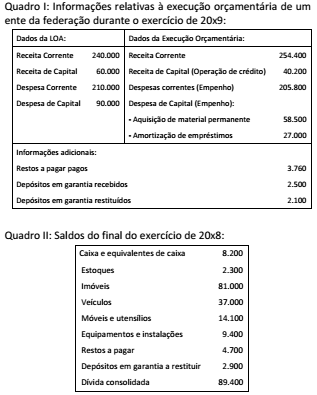

Contabilidade Pública

A partir dos dados dos Quadros I e II, e sabendo-se que 5% das despesas correntes não foram pagas e que, das despesas de capital, a amortização de empréstimos foi integralmente paga no exercício, além de 70% do valor relativo à aquisição de material permanente, o valor das despesas que devem ser inscritas em restos a pagar é:

Q571304

Contabilidade Pública

O saldo de caixa do ente da federação ao final do exercício de 20x9, apurado a partir das informações dos Quadros I e II, e considerando o valor inscrito em restos a pagar é:

Q571306

Contabilidade Pública

Uma entidade da administração pública, após a elaboração do

balanço da execução da orçamentária de um determinado

exercício, apurou uma economia orçamentária de 9%. Sabendo-se

que o orçamento apresentou estimativa de R$ 240 milhões, é

correto afirmar que:

Q571307

Contabilidade Pública

Conforme preceitua a Lei nº 4.320/1964, os serviços de

contabilidade serão organizados de forma a permitir o

conhecimento da composição patrimonial. Um dos

procedimentos necessários ao alcance deste objetivo é o registro

adequado da depreciação de ativos. Acerca desse procedimento,

é correto afirmar que:

Q571308

Contabilidade Pública

A Parte II – Procedimentos Contábeis Patrimoniais do Manual de Contabilidade Aplicada ao Setor Público – MCASP trata da definição e requisitos de mensuração e reconhecimento de provisões, passivos contingentes e ativos contingentes.

Um dos elementos que caracteriza uma provisão é:

Q571309

Contabilidade Pública

Com o objetivo de possibilitar a consolidação das contas públicas

nos diversos níveis de governo, com a adequada elaboração das

demonstrações contábeis, o PCASP possui um mecanismo para a

segregação dos valores das transações que serão incluídas ou

excluídas na consolidação. Constituem operações que devem ser

identificadas no nível de consolidação com o dígito 1, EXCETO

transações:

Q571310

Contabilidade Pública

A Demonstração dos Fluxos de Caixa (DFC) permite a análise da

capacidade de a entidade gerar caixa e equivalentes de caixa e da

utilização de recursos próprios e de terceiros em suas atividades.

Acerca dessa demonstração, analise os itens a seguir:

I - A DFC pode ser elaborada pelo método direto ou indireto e deve evidenciar as alterações de caixa e equivalentes de caixa verificadas no exercício.

II - A soma dos três fluxos deverá corresponder à diferença entre os saldos iniciais e finais de Caixa e Equivalentes de Caixa do exercício.

III - As transações de investimento e financiamento que não envolvem o uso de caixa não devem ser incluídas na demonstração dos fluxos de caixa.

IV - O ente deverá divulgar os saldos significativos de caixa mantidos pelo ente, mas que não estejam disponíveis para uso imediato.

É correto somente o que se afirma em:

I - A DFC pode ser elaborada pelo método direto ou indireto e deve evidenciar as alterações de caixa e equivalentes de caixa verificadas no exercício.

II - A soma dos três fluxos deverá corresponder à diferença entre os saldos iniciais e finais de Caixa e Equivalentes de Caixa do exercício.

III - As transações de investimento e financiamento que não envolvem o uso de caixa não devem ser incluídas na demonstração dos fluxos de caixa.

IV - O ente deverá divulgar os saldos significativos de caixa mantidos pelo ente, mas que não estejam disponíveis para uso imediato.

É correto somente o que se afirma em:

Q571314

Contabilidade Pública

Os créditos adicionais são dispositivos previstos na lei para

retificar orçamentos em decorrência de despesas não incluídas

ou que não foram adequadamente estimadas. E, dependendo do

tipo de despesa que visam incluir, apresentam diferentes

características. Uma característica dos créditos adicionais

especiais é que:

Q571315

Contabilidade Pública

Uma das fontes de recursos para abertura de créditos adicionais

é o superávit financeiro, que, de acordo com as disposições da Lei

nº 4.320/1964: