Questões de Concurso Público IBGE 2017 para Analista Censitário - Ciências Contábeis

Foram encontradas 50 questões

Entre as demonstrações contábeis previstas na Lei nº 4.320/1964 para as entidades do setor público está o Balanço Financeiro (BF).

Considerando as disposições do MCASP sobre essa demonstração, é correto afirmar que:

A Demonstração dos Fluxos de Caixa (DFC) tem como objetivo proporcionar a análise da capacidade da entidade de gerar caixa e equivalentes de caixa e da utilização de recursos próprios e de terceiros em suas atividades. Na DFC, os fluxos de caixa são classificados em atividades, conforme a sua natureza.

De acordo com o modelo de DFC do MCASP, trata-se de exemplo de fluxo de caixa das atividades de financiamento:

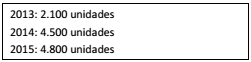

Certa entidade adquiriu um equipamento para ser utilizado no serviço de diagnóstico por imagem em 01/06/2013 e o equipamento começou a ser utilizado no mês de julho daquele ano. O equipamento só realiza um número limitado de procedimentos, por isso foi definido que sua depreciação seria pelo método das unidades produzidas. O custo de aquisição do equipamento foi de $ 490.000,00. O valor residual foi estimado em $ 10.000,00. O equipamento foi concebido para produzir um número máximo de 30.000 unidades. A entidade pretende usar o equipamento por seis anos.

Nos primeiros anos, as quantidades de procedimentos realizados foram as seguintes:

Ao final do exercício de 2015, o valor da depreciação acumulada

no equipamento era:

Se o método de depreciação utilizado fosse o das cotas constantes, o valor contábil líquido do equipamento após dois anos de uso seria:

Uma entidade da administração pública adquiriu um bem que estava em utilização por outra entidade. Como se trata de um ativo imobilizado, a entidade da administração pública precisa definir a vida útil do bem para registrar a sua depreciação.

Acerca das possibilidades de definição da vida útil de bens usados prevista no MCASP, considere os itens a seguir:

I. tempo restante da vida útil do bem, levando em consideração a primeira instalação desse bem;

II. tempo definido em avaliação técnica que estime o prazo de vida útil pelo qual o bem ainda poderá gerar benefícios para o ente;

III. metade do tempo de vida útil para bens da mesma classe;

IV. vida útil estimada após a realização do teste de redução ao valor recuperável.

Está correto somente o que se afirma em: