Questões de Concurso Público Banestes 2018 para Analista Econômico Financeiro - Gestão Contábil

Foram encontradas 28 questões

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891489

Contabilidade Geral

Na apresentação de ativos e passivos, receitas e despesas no

Balanço Patrimonial e Demonstração do Resultado do Exercício, a

entidade não deve compensar valores. Porém, o CPC 26 permite

a apresentação de algumas transações em base líquida, a

exemplo de:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891490

Contabilidade Geral

Na Demonstração do Resultado Abrangente são apresentados de

forma detalhada os itens de receita e despesa que compõem o

resultado abrangente do período.

Um exemplo de item detalhado como outros resultados abrangentes é:

Um exemplo de item detalhado como outros resultados abrangentes é:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891491

Contabilidade Geral

No reconhecimento de item patrimonial como ativo intangível, o

valor reconhecido deve refletir a expectativa que a entidade tem

sobre a probabilidade de que os benefícios econômicos futuros

esperados, incorporados ao ativo, fluam para a entidade.

Nesse valor podem ser incluídos itens como custos:

Nesse valor podem ser incluídos itens como custos:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891492

Contabilidade Geral

Uma entidade concede prazos de garantias aos diferentes

produtos que vende e provisiona as despesas com garantias pela

melhor estimativa, tendo em vista o histórico de cada produto.

O tratamento dos valores relacionados a garantias de produtos diferentes como uma classe única de provisão pode ser:

O tratamento dos valores relacionados a garantias de produtos diferentes como uma classe única de provisão pode ser:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891493

Contabilidade Geral

Uma entidade pode aumentar o seu capital social por meio da

captação de novos sócios ou do aumento da participação desses,

mas também por incorporação de valores já reconhecidos no

Patrimônio Líquido.

O item patrimonial que pode ter valores alocados para aumento do capital social é:

O item patrimonial que pode ter valores alocados para aumento do capital social é:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891494

Contabilidade Geral

Texto associado

Quadro I

Extrato do Balanço Patrimonial de uma entidade, que apresenta as contas de natureza circulante.

Em relação ao quadro I, a(s) conta(s) cuja variação NÃO é

considerada para fins de apuração do fluxo de caixa das

atividades operacionais é/são:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891496

Contabilidade Geral

Os valores relativos aos gastos acumulados com a construção de

ativos pela empresa para uso próprio na Demonstração do Valor

Adicionado devem ser classificados como:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891497

Contabilidade Geral

Analise os seguintes fatores considerados na determinação da

moeda funcional de uma entidade, conforme definições do

Pronunciamento CPC 02 (R2) - Efeitos das mudanças nas taxas de

câmbio e conversão de demonstrações contábeis:

I. a moeda do país sede da entidade; II. a moeda que mais influencia os preços de venda de bens e serviços; III. a moeda que mais influencia fatores como mão de obra e matéria-prima; IV. a moeda por meio da qual são originados recursos das atividades de financiamento.

Está correto somente o que consta em:

I. a moeda do país sede da entidade; II. a moeda que mais influencia os preços de venda de bens e serviços; III. a moeda que mais influencia fatores como mão de obra e matéria-prima; IV. a moeda por meio da qual são originados recursos das atividades de financiamento.

Está correto somente o que consta em:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891498

Contabilidade Geral

Quando um investidor tem direitos sobre retornos variáveis

decorrentes do seu envolvimento com uma investida e tem a

capacidade de afetar esses retornos, diz-se que esse investidor:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891499

Contabilidade Geral

As Contas de Compensação Ativas e Passivas são grupos de

contas previstos pelo Plano Contábil das Instituições do Sistema

Financeiro Nacional - COSIF cuja função é registrar quaisquer atos

administrativos que possam transformar-se em direito, ganho,

obrigação, risco ou ônus efetivos, decorrentes de acontecimentos

futuros, previstos ou fortuitos.

A respeito do registro em contas de compensação, considere os itens descritos a seguir.

I. Registro do valor dos títulos e documentos endossados a terceiros, para cobrança, em contrapartida a TÍTULOS EM COBRANÇA, código 3.0.5.80.00-2; II. Registro da liquidação de operação de câmbio de compra de moeda estrangeira, em contrapartida com a conta CÂMBIO COMPRADO A LIQUIDAR, código 1.8.2.06.00-9; III. Registro dos títulos e valores mobiliários oferecidos pela instituição em garantia de operações, em contrapartida com CAUÇÃO DE TÍTULOS, código 9.0.4.70.00-4; IV. Registro dos direitos relativos a empréstimo de ações, em contrapartida a TÍTULOS DE RENDA VARIÁVEL, código 1.3.1.20.00-1.

São exemplos de utilização das Contas de Compensação os registros constantes somente nos itens:

A respeito do registro em contas de compensação, considere os itens descritos a seguir.

I. Registro do valor dos títulos e documentos endossados a terceiros, para cobrança, em contrapartida a TÍTULOS EM COBRANÇA, código 3.0.5.80.00-2; II. Registro da liquidação de operação de câmbio de compra de moeda estrangeira, em contrapartida com a conta CÂMBIO COMPRADO A LIQUIDAR, código 1.8.2.06.00-9; III. Registro dos títulos e valores mobiliários oferecidos pela instituição em garantia de operações, em contrapartida com CAUÇÃO DE TÍTULOS, código 9.0.4.70.00-4; IV. Registro dos direitos relativos a empréstimo de ações, em contrapartida a TÍTULOS DE RENDA VARIÁVEL, código 1.3.1.20.00-1.

São exemplos de utilização das Contas de Compensação os registros constantes somente nos itens:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891500

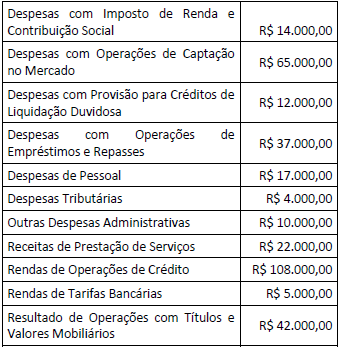

Contabilidade Geral

Um Banco Múltiplo apresentava as seguintes informações,

extraídas de sua Demonstração do Resultado, elaborada de

acordo com o modelo do Plano Contábil das Instituições do

Sistema Financeiro Nacional - COSIF:

Considerando-se apenas as informações fornecidas, o Resultado Bruto da Intermediação Financeira a ser evidenciado na Demonstração do Resultado é de:

Considerando-se apenas as informações fornecidas, o Resultado Bruto da Intermediação Financeira a ser evidenciado na Demonstração do Resultado é de:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891501

Contabilidade Geral

Na Demonstração dos Fluxos de Caixa de uma instituição

financeira, elaborada de acordo com o Pronunciamento Técnico

CPC 03 – Demonstração dos Fluxos de Caixa, as saídas de caixa

decorrentes da aquisição de um Ativo Imobilizado, as entradas de

caixa decorrentes de emissão de instrumentos de capital e as

entradas de caixa decorrentes do recebimento do principal de

operações de crédito são classificadas, respectivamente, como

atividades:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891502

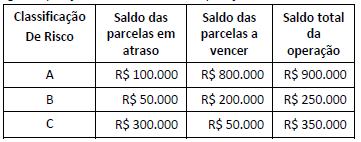

Contabilidade Geral

Uma instituição financeira apresentava, em 31.1.2018, a

seguinte posição em sua carteira de operações de crédito:

Para cálculo da Provisão para Operações de Crédito, a Resolução nº 2.682/99 estabelece percentuais mínimos conforme a classificação de risco de cada operação. Os percentuais mínimos são de 0,5%, 1% e 3% para operações classificadas em nível de risco “A”, “B” e “C”, respectivamente. Em 31.12.2017, a conta retificadora de Ativo “Provisão para Operações de Crédito” apresentava um saldo de R$ 12.000.

No mês de janeiro de 2018, o registro da “Provisão para Operações de Crédito” irá provocar no resultado um impacto de:

Para cálculo da Provisão para Operações de Crédito, a Resolução nº 2.682/99 estabelece percentuais mínimos conforme a classificação de risco de cada operação. Os percentuais mínimos são de 0,5%, 1% e 3% para operações classificadas em nível de risco “A”, “B” e “C”, respectivamente. Em 31.12.2017, a conta retificadora de Ativo “Provisão para Operações de Crédito” apresentava um saldo de R$ 12.000.

No mês de janeiro de 2018, o registro da “Provisão para Operações de Crédito” irá provocar no resultado um impacto de:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891503

Contabilidade Geral

Uma instituição financeira realizou, em fevereiro de 2018, a

renegociação de duas operações de crédito, descritas a seguir.

A operação X, que estava avaliada como nível de risco “F”, em função do atraso, teve seus prazos prorrogados, e o valor total da dívida será pago em doze parcelas mensais e sucessivas, vencendo-se a primeira seis meses após a data da assinatura do aditivo contratual. Não ocorreu amortização parcial da dívida por ocasião da assinatura do aditivo contratual. A operação Y, que havia sido baixada como prejuízo, foi renegociada mediante assinatura de contrato de composição de dívida. Por ocasião da assinatura do contrato, 60% da dívida foi amortizada imediatamente em dinheiro, e o restante foi repactuado para pagamento em 36 meses, tendo sido acrescido como garantia o aval de uma instituição financeira de primeira linha.

Considerando-se apenas as informações fornecidas e de acordo com o que estabelece o Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, na classificação por nível de risco das operações renegociadas, é correto afirmar que a instituição financeira:

A operação X, que estava avaliada como nível de risco “F”, em função do atraso, teve seus prazos prorrogados, e o valor total da dívida será pago em doze parcelas mensais e sucessivas, vencendo-se a primeira seis meses após a data da assinatura do aditivo contratual. Não ocorreu amortização parcial da dívida por ocasião da assinatura do aditivo contratual. A operação Y, que havia sido baixada como prejuízo, foi renegociada mediante assinatura de contrato de composição de dívida. Por ocasião da assinatura do contrato, 60% da dívida foi amortizada imediatamente em dinheiro, e o restante foi repactuado para pagamento em 36 meses, tendo sido acrescido como garantia o aval de uma instituição financeira de primeira linha.

Considerando-se apenas as informações fornecidas e de acordo com o que estabelece o Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, na classificação por nível de risco das operações renegociadas, é correto afirmar que a instituição financeira:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891504

Contabilidade Geral

A classificação dos títulos e valores mobiliários nas categorias

“títulos para negociação”, “títulos disponíveis para venda” ou

“títulos mantidos até o vencimento” define o tratamento contábil

desses títulos.

Uma instituição financeira adquiriu títulos de renda fixa com o propósito de serem ativa e frequentemente negociados.

De acordo com o Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, tais títulos deverão ser classificados na categoria:

Uma instituição financeira adquiriu títulos de renda fixa com o propósito de serem ativa e frequentemente negociados.

De acordo com o Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, tais títulos deverão ser classificados na categoria:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

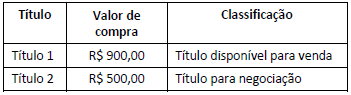

Q891505

Contabilidade Geral

Uma instituição financeira adquiriu, em 4.12.2017, títulos de

renda fixa com os valores e classificações descritos a seguir:

Durante o mês de dezembro de 2017, os títulos produziram os seguintes rendimentos de juros e atualização monetária, os quais foram acrescidos à adequada conta de Ativo:

Título 1, R$ 20,00 e Título 2, R$ 10,00.

Em 31.12.2017, o valor de mercado dos títulos, apurado com base em metodologia de apuração, de responsabilidade da instituição, estabelecida com base em critérios consistentes e passíveis de verificação, observadas as determinações do Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, era de, respectivamente, R$ 915,00 para o Título 1 e R$ 520,00 para o Título 2.

Nesse caso hipotético foram desconsiderados os efeitos tributários.

Considerando-se apenas os dados informados, e de acordo com as normas do COSIF, o registro contábil dos rendimentos e da avaliação dos títulos a valor de mercado irá gerar:

Durante o mês de dezembro de 2017, os títulos produziram os seguintes rendimentos de juros e atualização monetária, os quais foram acrescidos à adequada conta de Ativo:

Título 1, R$ 20,00 e Título 2, R$ 10,00.

Em 31.12.2017, o valor de mercado dos títulos, apurado com base em metodologia de apuração, de responsabilidade da instituição, estabelecida com base em critérios consistentes e passíveis de verificação, observadas as determinações do Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, era de, respectivamente, R$ 915,00 para o Título 1 e R$ 520,00 para o Título 2.

Nesse caso hipotético foram desconsiderados os efeitos tributários.

Considerando-se apenas os dados informados, e de acordo com as normas do COSIF, o registro contábil dos rendimentos e da avaliação dos títulos a valor de mercado irá gerar:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891506

Contabilidade Geral

Um Banco Múltiplo vendeu em 8.1.2018, a descoberto, opções de

compra de um lote de ações a um preço de exercício de

R$ 154.000,00, recebendo um prêmio de R$ 1.000,00.

O preço das ações à vista era de R$ 150.000,00 na data da contratação e R$ 164.000,00 na data do encerramento do contrato, em 30.1.2018.

Sabendo-se que o titular exerceu a opção de compra, o impacto dessa operação no resultado do banco foi de:

O preço das ações à vista era de R$ 150.000,00 na data da contratação e R$ 164.000,00 na data do encerramento do contrato, em 30.1.2018.

Sabendo-se que o titular exerceu a opção de compra, o impacto dessa operação no resultado do banco foi de:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891507

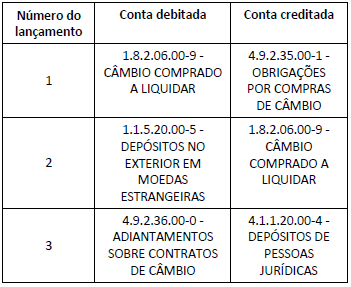

Contabilidade Geral

Uma instituição financeira registrou, no dia 15.3.2018, os

seguintes lançamentos, referentes a operações de câmbio:

Os lançamentos 1, 2 e 3 correspondem, respectivamente, ao registro contábil da:

Os lançamentos 1, 2 e 3 correspondem, respectivamente, ao registro contábil da:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891508

Contabilidade Geral

O Banco Central do Brasil vem envidando esforços para reduzir as

assimetrias entre as demonstrações financeiras individuais e as

demonstrações consolidadas, estas últimas já preparadas

anualmente de acordo com o padrão internacional (IFRS). Tal

processo consiste na incorporação ao Plano Contábil das

Instituições do Sistema Financeiro Nacional – COSIF dos preceitos

das normas internacionais, em particular as International

Financial Reporting Standards (IFRS), assim como a emissão de

normas que recepcionam pronunciamentos emitidos pelo Comitê

de Pronunciamentos Contábeis (CPC).

Os itens a seguir enumeram alguns dos critérios e procedimentos contábeis aplicáveis às demonstrações consolidadas.

I. critérios contábeis para constituição de provisão para perdas esperadas associadas ao risco de crédito; II. critérios e condições para mensuração, reconhecimento e divulgação de transações com pagamento baseado em ações; III. procedimentos aplicáveis à contabilização e divulgação de eventos subsequentes ao período a que se referem as demonstrações contábeis; IV. registro contábil e evidenciação de políticas contábeis, mudança de estimativa e retificações de erros.

De acordo com as normas aprovadas pelo Banco Central do Brasil, entre as demonstrações financeiras individuais e demonstrações consolidadas encerradas em 31.12.2017, permanecia(m) divergente(s) o(s) tratamento(s) contábil(eis) citado(s) somente no(s) item(ns):

Os itens a seguir enumeram alguns dos critérios e procedimentos contábeis aplicáveis às demonstrações consolidadas.

I. critérios contábeis para constituição de provisão para perdas esperadas associadas ao risco de crédito; II. critérios e condições para mensuração, reconhecimento e divulgação de transações com pagamento baseado em ações; III. procedimentos aplicáveis à contabilização e divulgação de eventos subsequentes ao período a que se referem as demonstrações contábeis; IV. registro contábil e evidenciação de políticas contábeis, mudança de estimativa e retificações de erros.

De acordo com as normas aprovadas pelo Banco Central do Brasil, entre as demonstrações financeiras individuais e demonstrações consolidadas encerradas em 31.12.2017, permanecia(m) divergente(s) o(s) tratamento(s) contábil(eis) citado(s) somente no(s) item(ns):

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891509

Contabilidade Geral

A Circular nº 1.273/87 instituiu o Plano Contábil das Instituições

do Sistema Financeiro Nacional - COSIF, que apresenta os

princípios, critérios e procedimentos contábeis a serem

observados pelas instituições financeiras no Brasil, bem como a

estrutura de contas e modelos de documentos previstos no

referido plano. Com base no Capítulo 1; Normas Básicas, analise

os procedimentos apresentados nos itens a seguir.

I. Fazer a apropriação mensal das rendas, inclusive mora, receitas, ganhos, lucros, despesas, perdas e prejuízos, independentemente da apuração de resultado a cada seis meses. II. Proceder às devidas conciliações dos títulos contábeis com os respectivos controles analíticos e mantê-las atualizadas, conforme determinado nas seções próprias do Plano, devendo a respectiva documentação ser arquivada por, pelo menos, um ano. III. Registrar as receitas e despesas na data do efetivo ingresso ou desembolso, sendo opcional o uso do regime de competência da contabilidade.

De acordo com o COSIF, cabe às instituições financeiras seguir os procedimentos apresentados somente nos itens:

I. Fazer a apropriação mensal das rendas, inclusive mora, receitas, ganhos, lucros, despesas, perdas e prejuízos, independentemente da apuração de resultado a cada seis meses. II. Proceder às devidas conciliações dos títulos contábeis com os respectivos controles analíticos e mantê-las atualizadas, conforme determinado nas seções próprias do Plano, devendo a respectiva documentação ser arquivada por, pelo menos, um ano. III. Registrar as receitas e despesas na data do efetivo ingresso ou desembolso, sendo opcional o uso do regime de competência da contabilidade.

De acordo com o COSIF, cabe às instituições financeiras seguir os procedimentos apresentados somente nos itens: