Questões de Concurso Público TCE-RO 2021 para Analista Judiciário - Contador

Foram encontradas 17 questões

Q1895891

Contabilidade Pública

Um dos requisitos definidos no Manual de Contabilidade Aplicada

ao Setor Público (MCASP) para reconhecimento de um elemento

patrimonial é que ele satisfaça a definição do referido elemento.

No caso do reconhecimento de um ativo no âmbito das entidades

da administração pública, é correto afirmar que:

Q1895892

Contabilidade Pública

A necessidade de autorização legislativa para realização e

movimentação de valores registrados no ativo e no passivo é um

requisito que caracteriza a classificação em:

Q1895893

Contabilidade Pública

Com o objetivo de estabelecer alguns controles para preservar a

integridade das informações de natureza orçamentária e

patrimonial, que são geradas em bases diferentes, foi criado o

registro de uma etapa chamada “em liquidação”. O registro dessa etapa:

Q1895894

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público (MCASP)

denominou a receita sob o enfoque patrimonial de variação

patrimonial aumentativa (VPA), enfatizando que essa não deve

ser confundida com o conceito de receita orçamentária.

Dos casos a seguir, o que NÃO dá suporte ao reconhecimento de uma variação patrimonial aumentativa por uma entidade é:

Dos casos a seguir, o que NÃO dá suporte ao reconhecimento de uma variação patrimonial aumentativa por uma entidade é:

Q1895895

Contabilidade Pública

Uma entidade pública elaborou um plano de alienação de quatro

imóveis de propriedade da entidade que não estavam mais

atendendo aos seus propósitos. O plano de alienação inclui, entre

outras coisas, a definição de uma base adequada de mensuração

dos imóveis, considerando as características da região onde estão

localizados, e a divulgação pública das condições para alienação.

Uma base de mensuração considerada adequada para apuração e divulgação do valor dos imóveis a serem alienados é:

Uma base de mensuração considerada adequada para apuração e divulgação do valor dos imóveis a serem alienados é:

Q1895896

Contabilidade Pública

Sob a perspectiva dos procedimentos contábeis patrimoniais,

ativos descritos como bens do patrimônio cultural são assim

chamados devido a sua significância histórica, cultural ou

ambiental.

Quanto às características dispostas no Manual de Contabilidade Aplicada ao Setor Público para orientar a gestão do patrimônio público no tocante a esses bens, é correto afirmar que:

Quanto às características dispostas no Manual de Contabilidade Aplicada ao Setor Público para orientar a gestão do patrimônio público no tocante a esses bens, é correto afirmar que:

Q1895897

Contabilidade Pública

Texto associado

Texto 2

Uma entidade pública elaborou um plano de melhoria da gestão

do seu patrimônio que incluía a reavaliação de ativos

imobilizados. O ativo de valor mais relevante da entidade foi

adquirido há sete anos por R$ 72.000,00 e tem vida útil estimada

de dez anos. O ativo foi depreciado pelo método linear,

considerando o valor residual nulo. Após o processo de

reavaliação, foi definido o valor de R$ 32.000,00 para o ativo.

Nesse caso, a valorização do ativo decorrente do processo de

reavaliação deverá ser:

Q1895898

Contabilidade Pública

Texto associado

Texto 2

Uma entidade pública elaborou um plano de melhoria da gestão

do seu patrimônio que incluía a reavaliação de ativos

imobilizados. O ativo de valor mais relevante da entidade foi

adquirido há sete anos por R$ 72.000,00 e tem vida útil estimada

de dez anos. O ativo foi depreciado pelo método linear,

considerando o valor residual nulo. Após o processo de

reavaliação, foi definido o valor de R$ 32.000,00 para o ativo.

A partir do caso relatado no texto 2 quanto ao plano de melhoria

da gestão do patrimônio de uma entidade pública, no tocante à

reavaliação de ativos imobilizados, a entidade deve considerar

também que:

Q1895899

Contabilidade Pública

Texto associado

Texto 3

Uma entidade adquiriu um imóvel em 01/07/2019 e definiu

que sua depreciação seria apurada pelo método das cotas

constantes. O valor total de aquisição foi R$ 750.000,00,

incluídos R$ 150.000,00 relativos ao valor do terreno.

Considerando os padrões de uso programados para o imóvel,

estimou-se uma vida útil de 25 anos. O valor residual do

imóvel foi estimado em 5% do valor de aquisição.

Ao final do primeiro ano de uso, a entidade deverá registrar uma

despesa de depreciação relativa a esse imóvel no valor de:

Q1895900

Contabilidade Pública

Texto associado

Texto 3

Uma entidade adquiriu um imóvel em 01/07/2019 e definiu

que sua depreciação seria apurada pelo método das cotas

constantes. O valor total de aquisição foi R$ 750.000,00,

incluídos R$ 150.000,00 relativos ao valor do terreno.

Considerando os padrões de uso programados para o imóvel,

estimou-se uma vida útil de 25 anos. O valor residual do

imóvel foi estimado em 5% do valor de aquisição.

A partir do caso relatado no texto 3, considere que dois anos

após a aquisição do imóvel foi instalada uma delegacia de polícia

no quarteirão, o que causou alteração do valor justo dos imóveis

e terrenos do entorno. Em decorrência disso, a entidade fez uma

avaliação para apurar eventual redução ao valor recuperável

desse ativo. Foi verificada uma redução de 10% no valor líquido

de venda em relação ao valor contábil líquido.

A entidade deverá tratar essa redução como:

Q1895901

Contabilidade Pública

No tratamento e registro contábil das provisões, é importante

considerar as incertezas quanto ao prazo e ao valor da obrigação

correspondente.

No caso de se verificar que o valor de uma obrigação é maior do que o valor provisionado, deve-se:

No caso de se verificar que o valor de uma obrigação é maior do que o valor provisionado, deve-se:

Q1895902

Contabilidade Pública

O Relatório de Gestão Fiscal (RGF) deve ser elaborado por órgãos

de todos os poderes, conforme definido na Lei de

Responsabilidade Fiscal.

No caso de órgãos do Poder Judiciário, o relatório relativo ao último bimestre de um exercício financeiro deverá conter, além do anexo Demonstrativo da Despesa com Pessoal, informações relativas a:

No caso de órgãos do Poder Judiciário, o relatório relativo ao último bimestre de um exercício financeiro deverá conter, além do anexo Demonstrativo da Despesa com Pessoal, informações relativas a:

Q1895905

Contabilidade Pública

Na classificação da receita orçamentária segundo a natureza, a

categoria Tipo, correspondente ao último dígito, tem a finalidade

de identificar o tipo de arrecadação a que se refere aquela

natureza.

Uma diferenciação permitida por meio dessa categoria é entre receitas:

Uma diferenciação permitida por meio dessa categoria é entre receitas:

Q1895906

Contabilidade Pública

Embora não seja legalmente exigida nos instrumentos

orçamentários, a classificação das receitas públicas quanto à

procedência é abordada em diversos pontos do Manual de

Contabilidade Aplicada ao Setor Público e também na estrutura

da Demonstração dos Fluxos de Caixa.

Entre as origens da receita corrente, uma que apresenta diversas espécies de receitas originárias é:

Entre as origens da receita corrente, uma que apresenta diversas espécies de receitas originárias é:

Q1895907

Contabilidade Pública

Considere um programa governamental na área de transporte

urbano em que uma das ações prevê a construção de trecho para

circulação de veículo leve sobre trilho (VLT) para promover

integração de pontos da região central de uma cidade.

Sob a perspectiva da classificação programática da despesa pública, essa ação deve ser classificada como:

Sob a perspectiva da classificação programática da despesa pública, essa ação deve ser classificada como:

Q1895908

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP) acrescentou

uma fase à execução da despesa orçamentária: “em liquidação”.

Essa fase busca estabelecer controles em torno da lógica do

registro contábil no patrimônio e as demais etapas da execução

orçamentária da despesa.

O lançamento de uma despesa “em liquidação”, conforme a natureza da informação orçamentária, prevê um registro a débito na conta “Crédito empenhado a liquidar” (classe 6) e um registro a crédito na conta:

O lançamento de uma despesa “em liquidação”, conforme a natureza da informação orçamentária, prevê um registro a débito na conta “Crédito empenhado a liquidar” (classe 6) e um registro a crédito na conta:

Q1895909

Contabilidade Pública

Quando governos executam orçamentos em períodos de

cenário econômico favorável, por mais criterioso que seja o

processo de estimação de receitas, é comum a ocorrência do

chamado excesso de arrecadação. Essa situação propicia a

geração de recursos para abertura de créditos adicionais

durante a execução orçamentária, caso se faça necessário.

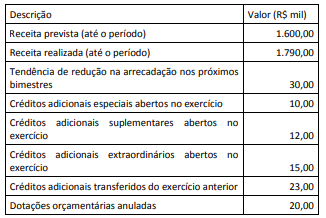

Nesse contexto, considere os dados a seguir de uma entidade

pública, apurados ao final do terceiro bimestre de um

determinado exercício financeiro:

Considerando os dados apresentados e as disposições da Lei nº 4.320/1964 no que tange aos recursos para abertura de créditos adicionais, o valor do excesso de arrecadação líquido utilizável para essa finalidade, em milhares de reais, é de:

Considerando os dados apresentados e as disposições da Lei nº 4.320/1964 no que tange aos recursos para abertura de créditos adicionais, o valor do excesso de arrecadação líquido utilizável para essa finalidade, em milhares de reais, é de: