Questões de Concurso Público SEFAZ-ES 2022 para Consultor do Tesouro Estadual - Ciências Contábeis

Foram encontradas 14 questões

O ativo imobilizado compreende itens tangíveis mantidos para o uso na produção e o fornecimento de bens ou serviços para fins administrativos, abrangendo os denominados bens de uso especial.

Os bens de uso especial compreendem os bens

Uma entidade do setor público desenvolveu um software para utilizar no controle dos alunos matriculados na rede pública. O software demonstrou ter todos os aspectos exigidos para reconhecimento pela NBC TSP 08 – Ativo Intangível, como capacidade de utilizar o ativo intangível e de mensurar confiavelmente os gastos atribuíveis ao ativo intangível durante seu desenvolvimento.

Os gastos com a atividade de pesquisa e de desenvolvimento do software foram os seguintes:

• atividades destinadas à obtenção de novo conhecimento: R$ 30.000;

• busca, avaliação e seleção final das aplicações dos resultados de pesquisa ou outros conhecimentos: R$ 15.000;

• formulação, projeto, avaliação e seleção final de alternativas possíveis para materiais, dispositivos, produtos, processos, sistemas ou serviços novos ou aperfeiçoados: R$ 22.000;

• custos com materiais e serviços consumidos ou utilizados na geração do ativo intangível: R$ 34.000;

• custos de benefícios a empregados relacionados à geração do ativo intangível: R$ 20.000;

• taxas de registro do direito legal: 10.000;

• ineficiências identificadas e perdas operacionais iniciais incorridas antes de o ativo atingir o desempenho planejado: R$ 17.000;

• gastos com o treinamento de pessoal para operar o ativo: R$ 35.000.

Assinale a opção que indica o valor inicial reconhecido como ativo intangível em relação ao software.

No ano de X0 uma entidade do setor público recebeu multas por danos ambientais, com vencimento em X1, e assumiu os custos de reparação provenientes destes danos, conforme imposto pela legislação a ela. As multas eram estimadas em R$ 50.000 e os custos de reparação estimados em R$ 80.000.

Na tentativa de demonstrar liderança em sua comunidade, a entidade decidiu que a partir de X1 iria instalar maquinário para reciclar todo o papel utilizado. O custo estimado para a instalação era de R$ 40.000.

No ano de X0, a entidade reconheceu provisões no valor de

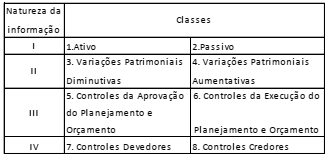

O Plano de Contas Aplicado ao Setor Público (PCASP) é dividido em oito classes, sendo as contas classificadas segundo a natureza das informações que evidenciam.

Nesse sentido, assinale a opção que preenche

I, II, III e IV, respectivamente, no quadro acima.

Uma entidade do setor público contabilizou as seguintes receitas, no ano de X0:

Amortização de empréstimos: R$ 25.000;

Impostos e taxas: R$ 50.000;

Operações de crédito: R$ 12.000;

De serviços: R$ 40.000;

Patrimonial: R$ 30.000;

Alienação de bens: R$ 60.000.

Assinale a opção que indica o montante das receitas de capital da entidade em X0.

De acordo com a Contabilidade Aplicada ao Setor Público (CASP) é importante compreender seus diferentes aspectos, de modo a interpretar corretamente as informações contábeis.

Nesse sentido, assinale a opção que indica os principais instrumentos que refletem o aspecto patrimonial da CASP.