Questões de Concurso Público CGE-SC 2023 para Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos)

Foram encontradas 5 questões

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067136

Contabilidade Geral

A Cia A produz navios e tem ciclo operacional de dezoito meses.

Já a Cia B produz móveis para encomenda e tem ciclo operacional

de dez meses.

O prazo para classificação das exigibilidades das Cias A e B, respectivamente, em Passivo Circulante e Passivo não Circulante, considerando que as empresas optam por adotar o prazo do exercício social de acordo com o ciclo operacional, é de

O prazo para classificação das exigibilidades das Cias A e B, respectivamente, em Passivo Circulante e Passivo não Circulante, considerando que as empresas optam por adotar o prazo do exercício social de acordo com o ciclo operacional, é de

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067138

Contabilidade Geral

Em 31/12/X0, a Cia X apresentava os seguintes elementos em seu

balanço patrimonial: Disponibilidades: R$5.000; Terreno:

R$50.000; Empréstimos a pagar: R$10.000; Capital Social:

R$45.000.

Em janeiro de X1, a Cia Y comprou 100% de participação na Cia X por R$95.000.

Na data, o valor justo do terreno era de R$60.000, o da marca, de R$20.000 e o dos empréstimos a pagar, de R$9.000, uma vez que a taxa de juros era menor do que a taxa de juros do mercado.

Assinale a opção que indica o goodwill contabilizado pela Cia Y relacionado à aquisição de participação na Cia X.

Em janeiro de X1, a Cia Y comprou 100% de participação na Cia X por R$95.000.

Na data, o valor justo do terreno era de R$60.000, o da marca, de R$20.000 e o dos empréstimos a pagar, de R$9.000, uma vez que a taxa de juros era menor do que a taxa de juros do mercado.

Assinale a opção que indica o goodwill contabilizado pela Cia Y relacionado à aquisição de participação na Cia X.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067145

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 26 (R1)-

Apresentação das Demonstrações Contábeis, a entidade deve

divulgar algumas informações que não tenham sido divulgadas

em outro local entre as informações publicadas com as

demonstrações contábeis.

Avalie se tais informações incluem:

I. o domicílio e a forma jurídica da entidade, o seu país de registro e o endereço da sede registrada ou o local principal dos negócios. II. a descrição da natureza das operações da entidade e das suas principais atividades. III. o nome da entidade controladora e a entidade controladora do grupo em última instância.

Está correto o que se afirma em

Avalie se tais informações incluem:

I. o domicílio e a forma jurídica da entidade, o seu país de registro e o endereço da sede registrada ou o local principal dos negócios. II. a descrição da natureza das operações da entidade e das suas principais atividades. III. o nome da entidade controladora e a entidade controladora do grupo em última instância.

Está correto o que se afirma em

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067147

Contabilidade Geral

Uma sociedade empresária anuncia, em 30/01/X1, a

implementação de reestruturação importante.

A emissão das demonstrações contábeis referentes ao exercício encerrado em 31/12/X0 é autorizada em 15/02/X1.

Assinale a opção que indica o tratamento esperado pelo anúncio da implementação da reestruturação em relação às demonstrações contábeis de 31/12/X0:

A emissão das demonstrações contábeis referentes ao exercício encerrado em 31/12/X0 é autorizada em 15/02/X1.

Assinale a opção que indica o tratamento esperado pelo anúncio da implementação da reestruturação em relação às demonstrações contábeis de 31/12/X0:

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067148

Contabilidade Geral

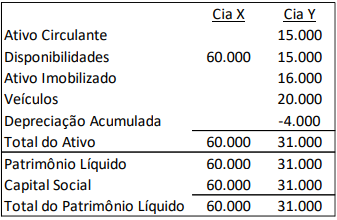

As Cias X e Y apresentavam os seguintes balanços patrimoniaisem 31/12/X0:

Os veículos têm vida útil de 5 anos e o valor residual não éconsiderado.

Em 01/01/X1, a Cia X comprou 100% de participação da Cia Y porR$40.000 à vista. Na data, a marca tinha valor justo de R$6.000.

Em 31/12/X1, as Cias X e Y apresentaram, respectivamente, osseguintes resultados:

• Receita de prestação de serviços (à vista): R$40.000 eR$70.000. • Custos dos serviços prestados (à vista): R$15.000 e R$25.000.

Na data, as empresas fizeram um teste de recuperabilidade deseus ativos e constataram que os valores recuperáveis da marca edos veículos, após reconhecimento da despesa de depreciação doano, eram, respectivamente, de R$5.000 e R$9.000.

Assinale a opção que indica o montante contabilizado comoreceita de equivalência patrimonial na Demonstração doResultado do Exercício individual da Cia X em 31/12/X1.

Os veículos têm vida útil de 5 anos e o valor residual não éconsiderado.

Em 01/01/X1, a Cia X comprou 100% de participação da Cia Y porR$40.000 à vista. Na data, a marca tinha valor justo de R$6.000.

Em 31/12/X1, as Cias X e Y apresentaram, respectivamente, osseguintes resultados:

• Receita de prestação de serviços (à vista): R$40.000 eR$70.000. • Custos dos serviços prestados (à vista): R$15.000 e R$25.000.

Na data, as empresas fizeram um teste de recuperabilidade deseus ativos e constataram que os valores recuperáveis da marca edos veículos, após reconhecimento da despesa de depreciação doano, eram, respectivamente, de R$5.000 e R$9.000.

Assinale a opção que indica o montante contabilizado comoreceita de equivalência patrimonial na Demonstração doResultado do Exercício individual da Cia X em 31/12/X1.