Questões de Concurso Público CGE-PB 2024 para Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas

Foram encontradas 11 questões

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387765

Contabilidade Geral

Uma entidade pública desenvolve atividades que envolvem

atendimento e prestação de serviços ao público externo, relativo

à emissão de documentos de identificação. A entidade ocupava

dois imóveis de sua propriedade para desenvolver suas

atividades. Após uma mudança na gestão da entidade, foi

decidido que um dos imóveis, o de menor área, seria desocupado

e disponibilizado para locação, com o objetivo de gerar receitas

próprias pela entidade.

Dada essa mudança de destinação, o imóvel desocupado pela entidade deve:

Dada essa mudança de destinação, o imóvel desocupado pela entidade deve:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387767

Contabilidade Geral

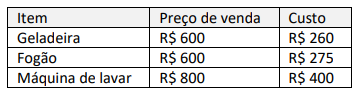

Uma empresa comercial vende eletrodomésticos e as

informações sobre preços de venda e de custos dos produtos

unitários são os seguintes:

Os clientes podem contratar a compra individualmente pelos preços indicados ou um pacote de três itens pelo preço de R$ 1.800. A partir disso, a empresa vendeu 100 unidades de máquina de lavar, com a política de devolução de 60 dias. As estimativas, com base na experiência anterior com vendas desse produto, indicam que 4% das unidades serão devolvidas. Em seguida, a empresa vendeu 300 pacotes de eletrodomésticos. A contratante pagou 20% em dinheiro na assinatura do contrato e pagará o restante na entrega. Para garantir a entrega dos pacotes de eletrodomésticos, a contratante oferece um pagamento de bônus de 10% se a empresa entregar em 30 dias. A vendedora estima que suas chances de cumprir o prazo dos 30 dias são de 90%, com base em uma série de contratos anteriores de escala semelhante.

Considerando-se as informações fornecidas, a empresa apresentará uma receita líquida total de:

Os clientes podem contratar a compra individualmente pelos preços indicados ou um pacote de três itens pelo preço de R$ 1.800. A partir disso, a empresa vendeu 100 unidades de máquina de lavar, com a política de devolução de 60 dias. As estimativas, com base na experiência anterior com vendas desse produto, indicam que 4% das unidades serão devolvidas. Em seguida, a empresa vendeu 300 pacotes de eletrodomésticos. A contratante pagou 20% em dinheiro na assinatura do contrato e pagará o restante na entrega. Para garantir a entrega dos pacotes de eletrodomésticos, a contratante oferece um pagamento de bônus de 10% se a empresa entregar em 30 dias. A vendedora estima que suas chances de cumprir o prazo dos 30 dias são de 90%, com base em uma série de contratos anteriores de escala semelhante.

Considerando-se as informações fornecidas, a empresa apresentará uma receita líquida total de:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387768

Contabilidade Geral

A companhia pode ter imóveis que sejam mantidos para fins de

locação ou arrendamento ou para fins de valorização da

propriedade, tendo em vista uma futura venda a terceiros,

ou ambos os objetivos. A propriedade (terreno ou edifício) pode

ser mantida pelo proprietário ou pelo arrendatário para auferir

aluguel ou para valorização do capital ou para ambos.

Dessa forma, a empresa pode escolher mensurar como política contábil de suas propriedades para investimento o método do valor:

Dessa forma, a empresa pode escolher mensurar como política contábil de suas propriedades para investimento o método do valor:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387769

Contabilidade Geral

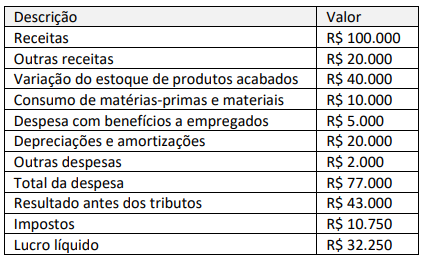

Uma empresa comercial apresentou a seguinte Demonstração do Resultado do Exercício (DRE) de 20X3.

As despesas apresentadas estão subclassificadas a fim de

destacar os componentes do desempenho. Considerando-se a

forma apresentada na DRE, observa-se o método da despesa por:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387770

Contabilidade Geral

A empresa A detém 25% das ações da empresa B e 30% das ações

da empresa C, ambos investimentos, caracterizando influência

significativa. A empresa B vendeu para a empresa A, por

R$ 300.000, mercadorias que lhe custaram R$ 100.000 (nada

desses estoques foi vendido para terceiros). Ainda, a empresa A

vendeu mercadorias para a empresa C com um lucro de

R$ 60.000 (nada desses estoques foi vendido para terceiros). O

lucro líquido da empresa B é de R$ 500.000 e da empresa C, de

R$ 400.000. Considere 34% de tributos sobre o lucro.

Com base nas informações apresentadas, a receita de equivalência patrimonial da empresa A é de:

Com base nas informações apresentadas, a receita de equivalência patrimonial da empresa A é de:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387771

Contabilidade Geral

A empresa Alfa irá fundir-se com a empresa Beta, ambas

sociedades anônimas. Os termos da fusão serão de que Beta

oferecerá duas de suas ações para cada ação de Alfa. Nessa

operação não haverá contrapartida em dinheiro. O ativo de Beta

é de R$ 500 milhões e de Alfa é de R$ 250 milhões. Após a

emissão das ações, o conselho de administração será composto

de 30% de diretores de Alfa e o restante de Beta. O grupo passará

a ser denominado Grupo Beta. Três meses após a aquisição, 20%

de Alfa é vendida.

Segundo as informações apresentadas e os preceitos do CPC 15 - Combinação de Negócios, a situação caracteriza:

Segundo as informações apresentadas e os preceitos do CPC 15 - Combinação de Negócios, a situação caracteriza:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387772

Contabilidade Geral

Uma empresa comprou um jato executivo para uso da alta

administração. O custo total foi de R$ 15 milhões e seus

principais componentes com custo significativo são: jato, motor e

pneus. A empresa espera usar o método linear e estima que o

jato seja utilizado por um período de 7 anos. O motor do jato tem

vida útil de 5 anos e os pneus são trocados a cada 2 anos.

Considerando-se as informações apresentadas, os componentes serão depreciados pelo método linear ao longo de uma vida útil de:

Considerando-se as informações apresentadas, os componentes serão depreciados pelo método linear ao longo de uma vida útil de:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387773

Contabilidade Geral

Uma empresa comercial encerrou seu exercício fiscal em 31 de

dezembro. O fechamento das demonstrações contábeis ocorreu

em 14 de fevereiro. Em 28 de fevereiro, o conselho de

administração aprovou a emissão das demonstrações contábeis.

Posteriormente, os acionistas aprovaram as demonstrações

contábeis em 5 de março. Por fim, as demonstrações foram

publicadas em 28 de março. A partir dessas informações, analise

os fatos a seguir.

1. Em 5 de janeiro, houve um declínio significativo do valor de mercado dos investimentos avaliados a valor justo de R$ 600.000.

2. Em 15 de fevereiro, uma decisão judicial confirmou que a entidade já tinha a obrigação presente ao final do período contábil, mas que não havia sido previamente reconhecida no montante de R$ 300.000.

3. Em 3 de março, a empresa identificou que um ativo, reconhecido durante o período contábil, precisava de um ajuste no montante da perda por desvalorização no valor de R$ 200.000.

Considerando-se as informações apresentadas, a empresa precisa ajustar como evento subsequente às demonstrações contábeis um valor de:

1. Em 5 de janeiro, houve um declínio significativo do valor de mercado dos investimentos avaliados a valor justo de R$ 600.000.

2. Em 15 de fevereiro, uma decisão judicial confirmou que a entidade já tinha a obrigação presente ao final do período contábil, mas que não havia sido previamente reconhecida no montante de R$ 300.000.

3. Em 3 de março, a empresa identificou que um ativo, reconhecido durante o período contábil, precisava de um ajuste no montante da perda por desvalorização no valor de R$ 200.000.

Considerando-se as informações apresentadas, a empresa precisa ajustar como evento subsequente às demonstrações contábeis um valor de:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387774

Contabilidade Geral

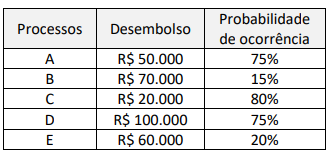

Uma empresa apresentou cinco processos trabalhistas, da

mesma natureza, julgados contra ela por juízes diferentes, em

que há chances de pagamentos das indenizações reclamadas. A

probabilidade de ocorrência dos desembolsos futuros é dada pela

tabela a seguir.

Considerando-se as informações apresentadas, será necessário o reconhecimento do(a):

Considerando-se as informações apresentadas, será necessário o reconhecimento do(a):

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387775

Contabilidade Geral

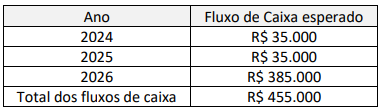

Uma empresa S/A tem um investimento em um título de dívida

emitido por outra empresa. O investimento foi adquirido por

R$ 400.000, no final de 2023, e tem uma vida de 3 anos com

pagamentos de juros anuais de R$ 40.000 fixos, pagos no final de

cada ano. Esse investimento de dívida é classificado como

mantido até o vencimento (custo amortizado). Contudo, a

empresa emissora do título passou a enfrentar um ambiente

econômico difícil e informou aos seus investidores que não

poderá efetuar todos os pagamentos de acordo com os termos

contratuais. Dessa forma, o contador da empresa S/A preparou a

seguinte previsão de fluxo de caixa esperado para a situação.

Considere o valor presente de R$ 262.962 para os R$ 350.000 com vencimento em 3 anos e o valor presente de R$ 87.040 para os R$ 35.000 de juros anuais durante 3 anos.

Considerando-se as informações apresentadas, a perda por redução, ao valor recuperável em 31 de dezembro de 2023, será de:

Considere o valor presente de R$ 262.962 para os R$ 350.000 com vencimento em 3 anos e o valor presente de R$ 87.040 para os R$ 35.000 de juros anuais durante 3 anos.

Considerando-se as informações apresentadas, a perda por redução, ao valor recuperável em 31 de dezembro de 2023, será de:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Contábil e Finanças Públicas |

Q2387776

Contabilidade Geral

Uma empresa divulgou o mesmo lucro líquido em X1 e X2 de

R$ 200.000. O ativo total aumentou em R$ 50.000, de

R$ 2.400.000 para R$ 2.450.000. As receitas avançaram em

R$ 400.000, de R$ 1.800.000 para R$ 2.200.000.

Considerando as informações apresentadas, de X1 para X2:

Considerando as informações apresentadas, de X1 para X2: