Questões de Concurso Público CVM 2024 para Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde

Foram encontradas 7 questões

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2515981

Contabilidade Geral

Uma empresa S.A. constrói uma fábrica de produtos químicos

com vida útil de 30 anos. As leis ambientais exigem que a

empresa desmonte a planta no final de sua vida útil, e a

estimativa a valor presente dessa remoção é de R$ 500 milhões.

A instalação e os testes da nova fábrica de produtos químicos da

empresa resultam na contaminação do solo da fábrica. A

empresa será obrigada a limpar a contaminação causada pela

instalação quando a fábrica for desmontada; para essa tarefa a

estimativa a valor presente é de R$ 350 milhões. Além disso,

haverá danos contínuos ao meio ambiente pelas emissões de

poluentes ao longo da vida operacional da fábrica durante a

produção dos estoques; a estimativa de recuperação dos danos a

valor presente é de R$ 250 milhões.

Considerando as informações apresentadas, o analista da CVM identificou que a empresa reconheceu:

Considerando as informações apresentadas, o analista da CVM identificou que a empresa reconheceu:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2515982

Contabilidade Geral

Analise as três situações a seguir.

1. Uma empresa S.A. detém uma patente registrada em 1º de janeiro de 2024. Essa patente possui um valor contábil de R$ 288.000 e uma vida útil de 8 anos. Durante 2024, a empresa incorreu em custos de pesquisa de R$ 96.000 e moveu uma ação por violação de patente contra um concorrente. Em 1º de dezembro de 2024, a empresa recebeu a boa notícia de que sua patente era válida e que seu concorrente não poderia utilizá-la. A empresa incorreu em despesas de R$ 85.000 para defender a patente em 2024.

2. Uma empresa S.A. denominada C possui dois recursos principais: um software customizado que desenvolveu internamente e para os quais está registrada uma patente e o know-how do pessoal que opera o software. Os funcionários que o operam são obrigados a avisar com um mês de antecedência sobre sua demissão.

3. Uma empresa S.A. comprou uma patente por R$ 1.500.000 em 1º de janeiro de 2024. A patente está sendo amortizada ao longo de sua vida restante de 10 anos. Em 1º de janeiro de 2026, a empresa determinou que os benefícios econômicos da patente fossem de somente 6 anos a partir da data de aquisição.

Considerando as informações apresentadas e os preceitos do CPC 04, o analista da CVM identificou que:

1. Uma empresa S.A. detém uma patente registrada em 1º de janeiro de 2024. Essa patente possui um valor contábil de R$ 288.000 e uma vida útil de 8 anos. Durante 2024, a empresa incorreu em custos de pesquisa de R$ 96.000 e moveu uma ação por violação de patente contra um concorrente. Em 1º de dezembro de 2024, a empresa recebeu a boa notícia de que sua patente era válida e que seu concorrente não poderia utilizá-la. A empresa incorreu em despesas de R$ 85.000 para defender a patente em 2024.

2. Uma empresa S.A. denominada C possui dois recursos principais: um software customizado que desenvolveu internamente e para os quais está registrada uma patente e o know-how do pessoal que opera o software. Os funcionários que o operam são obrigados a avisar com um mês de antecedência sobre sua demissão.

3. Uma empresa S.A. comprou uma patente por R$ 1.500.000 em 1º de janeiro de 2024. A patente está sendo amortizada ao longo de sua vida restante de 10 anos. Em 1º de janeiro de 2026, a empresa determinou que os benefícios econômicos da patente fossem de somente 6 anos a partir da data de aquisição.

Considerando as informações apresentadas e os preceitos do CPC 04, o analista da CVM identificou que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2515983

Contabilidade Geral

Os segmentos reportáveis são apresentados de modo consistente

com os relatórios internos revisados regularmente pelo principal

responsável pela tomada de decisões operacionais de uma

companhia S.A., o diretor presidente executivo, para fins de

avaliação do desempenho de cada segmento e alocação de

recursos para esses segmentos. Dessa forma, as informações por

segmento são apresentadas em zonas geográficas, uma vez que

os riscos e taxas de retorno são afetados predominantemente

pelo fato de a companhia operar em diferentes regiões.

Considerando as informações apresentadas e os preceitos do CPC 22, o analista da CVM identificou:

Considerando as informações apresentadas e os preceitos do CPC 22, o analista da CVM identificou:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2515986

Contabilidade Geral

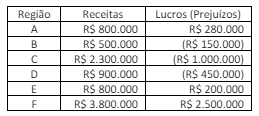

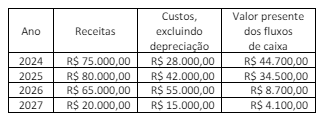

Uma empresa S.A. possui um grupo de máquinas com valor

contábil agregado de R$ 123.000 em 31 de dezembro de 2023.

Para a empresa, esse grupo de máquinas constitui uma unidade

geradora de caixa. Com base na diminuição da produtividade

esperada das máquinas à medida que envelhecem, e nos custos

crescentes em que se incorrerá para gerar a produção, construiu-se a seguinte tabela em relação ao grupo de máquinas.

O justo valor da maquinaria na unidade geradora de caixa é determinado por avaliador externo. Após dedução dos custos estimados de alienação, o justo valor menos custos de venda é calculado em R$ 84.500.

Considerando as informações apresentadas e os preceitos do CPC 01, o analista da CVM identificou uma perda por redução ao valor recuperável de:

O justo valor da maquinaria na unidade geradora de caixa é determinado por avaliador externo. Após dedução dos custos estimados de alienação, o justo valor menos custos de venda é calculado em R$ 84.500.

Considerando as informações apresentadas e os preceitos do CPC 01, o analista da CVM identificou uma perda por redução ao valor recuperável de:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2515988

Contabilidade Geral

Uma empresa S.A. assinou um contrato de arrendamento de um

armazém. A vida útil do ativo é de 5 anos e seu valor justo é de

R$ 20.000. O contrato estipula as seguintes regras: (i) os

pagamentos de aluguel de R$ 4.638, totalizando R$ 23.190 (valor

presente de R$ 20.000), deverão ser feitos no início de cada ano

do arrendamento de 5 anos e nenhum valor residual é esperado

no final do arrendamento; (ii) a empresa S.A. deverá reembolsar

anualmente o arrendador por quaisquer impostos imobiliários

incorridos no ano (no ano anterior, o custo dos impostos

imobiliários foi de R$ 700, embora esses custos variem de ano

para ano); (iii) a empresa S.A. deverá efetuar um pagamento de

R$ 500, totalizando R$ 2.500 (valor presente de R$ 2.156), junto

com o pagamento do aluguel a cada período, para cobrir o seguro

que a arrendadora possui do armazém. A empresa S.A. pagou

honorários advocatícios de R$ 1.000 na execução do

arrendamento.

Considerando as informações apresentadas e os preceitos do CPC 06, o analista da CVM identificou os seguintes lançamentos de reconhecimento inicial do arrendamento (desconsidere os efeitos do passivo circulante e não circulante):

Considerando as informações apresentadas e os preceitos do CPC 06, o analista da CVM identificou os seguintes lançamentos de reconhecimento inicial do arrendamento (desconsidere os efeitos do passivo circulante e não circulante):