Questões de Concurso Público CVM 2024 para Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde

Foram encontradas 19 questões

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516064

Contabilidade Geral

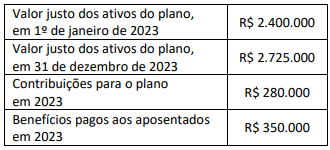

Uma empresa S.A., que patrocina um plano de pensão na

modalidade de benefício definido, apresentou as informações a

seguir.

A taxa de desconto (juros) é de 7%.

Considerando as informações apresentadas, o inspetor da CVM identificou que o(a):

A taxa de desconto (juros) é de 7%.

Considerando as informações apresentadas, o inspetor da CVM identificou que o(a):

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516065

Contabilidade Geral

Analise as situações a seguir sobre direitos de voto potenciais de

empresas S.A.

1. A empresa A detém 70% dos direitos de voto da empresa C. A empresa B detém os restantes 30% dos direitos de voto de C, bem como uma opção de adquirir metade dos direitos de voto de A (35%). A opção pode ser exercida a qualquer momento durante os próximos dois anos a um preço fixo que está substancialmente fora do preço (out-of-money), incluindo um prêmio de controle, e espera-se que assim permaneça durante esse período de dois anos. A empresa A vem exercendo seus votos, e está orientando ativamente as atividades de C.

2. A empresa D é de propriedade da empresa E, que detém 80% dos direitos de voto, e da empresa F, que detém 20% do restante. A empresa F detém uma opção de aquisição de ações da empresa D que estão em poder da empresa E. A opção está dentro do preço (in-the-money), mas há condições que limitam, de forma estrita, a época de seu exercício. Se a empresa F exercer a opção, então o negócio ficará seriamente prejudicado, porque E é a única fonte de know-how e poderia levá-lo consigo ao abandonar legalmente o acordo. Como resultado, a empresa F não se beneficiaria do exercício da opção.

Considerando as informações apresentadas e os preceitos do CPC 36, o inspetor da CVM conclui que:

1. A empresa A detém 70% dos direitos de voto da empresa C. A empresa B detém os restantes 30% dos direitos de voto de C, bem como uma opção de adquirir metade dos direitos de voto de A (35%). A opção pode ser exercida a qualquer momento durante os próximos dois anos a um preço fixo que está substancialmente fora do preço (out-of-money), incluindo um prêmio de controle, e espera-se que assim permaneça durante esse período de dois anos. A empresa A vem exercendo seus votos, e está orientando ativamente as atividades de C.

2. A empresa D é de propriedade da empresa E, que detém 80% dos direitos de voto, e da empresa F, que detém 20% do restante. A empresa F detém uma opção de aquisição de ações da empresa D que estão em poder da empresa E. A opção está dentro do preço (in-the-money), mas há condições que limitam, de forma estrita, a época de seu exercício. Se a empresa F exercer a opção, então o negócio ficará seriamente prejudicado, porque E é a única fonte de know-how e poderia levá-lo consigo ao abandonar legalmente o acordo. Como resultado, a empresa F não se beneficiaria do exercício da opção.

Considerando as informações apresentadas e os preceitos do CPC 36, o inspetor da CVM conclui que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516067

Contabilidade Geral

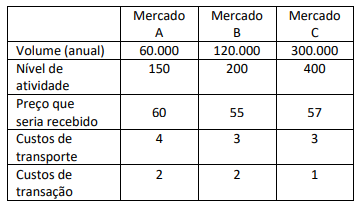

Uma empresa S.A. possui um produto que é negociado em três

mercados diferentes, mas geralmente compra e vende no

mercado A.

Considerando as informações apresentadas e os preceitos do CPC 46, o inspetor da CVM identificou que o:

Considerando as informações apresentadas e os preceitos do CPC 46, o inspetor da CVM identificou que o:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516068

Contabilidade Geral

Uma empresa S.A. conhecida como A investe em ações da

empresa S.A. conhecida como B. Ambas são listadas na Bolsa de

Valores do Brasil. Na data do balanço, a empresa A obtém o

preço de fechamento das ações de B. Após a hora de fechamento

da bolsa brasileira, mas ainda na data de divulgação das

demonstrações financeiras, a empresa B faz um anúncio público

que afeta o justo valor das suas ações. Isso é evidenciado pelos

preços de um pequeno número de transações pós-venda em

recibos de depósito sobre as ações da empresa B que também

são negociadas na Bolsa de Valores de Nova Iorque. Então, a

empresa A utiliza os preços do mercado pós-venda para fazer os

ajustes apropriados ao preço de fechamento da bolsa brasileira, a

fim de mensurar pelo valor justo as ações na data de

mensuração.

Considerando as informações apresentadas, o inspetor da CVM identificou que a mensuração do valor justo resultante é:

Considerando as informações apresentadas, o inspetor da CVM identificou que a mensuração do valor justo resultante é:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516069

Contabilidade Geral

Uma empresa S.A. opera um programa de fidelização de clientes

em sua loja, recompensando os clientes com 1 ponto a cada

R$ 2,58 gastos. Cada ponto pode ser resgatado pelo valor em

dinheiro de R$ 1,00 em compras futuras durante os seis meses

seguintes. Nenhum outro desconto ou abatimento é oferecido

pela empresa aos clientes. A partir disso, clientes compraram

produtos na loja totalizando R$ 258.000,00 e ganharam 100.000

pontos resgatáveis em compras futuras na loja. A empresa

estima, com alta probabilidade com base em experiência

passada, que os clientes resgatem 95% dos pontos. O preço de

venda individual dos produtos vendidos aos clientes sem pontos

é de R$ 258.000,00. A taxa de juros do período de 6 meses é de

10%.

Considerando as informações apresentadas e os preceitos do CPC 47, o inspetor da CVM identificou que a alocação dos preços será de:

Considerando as informações apresentadas e os preceitos do CPC 47, o inspetor da CVM identificou que a alocação dos preços será de: