Questões de Concurso Público Prefeitura de Macaé - RJ 2024 para Auditor Municipal de Controle Interno - Contador

Foram encontradas 8 questões

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Auditor Municipal de Controle Interno - Contador |

Q3047408

Contabilidade Pública

As notas explicativas devem divulgar a informação requerida pelas

normas, interpretações e comunicados técnicos que não tenha

sido apresentada nas demonstrações contábeis.

Além disso, elas devem prover informação adicional que não tenha sido apresentada nas demonstrações contábeis, mas que seja

Além disso, elas devem prover informação adicional que não tenha sido apresentada nas demonstrações contábeis, mas que seja

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Auditor Municipal de Controle Interno - Contador |

Q3047409

Contabilidade Pública

A NBC TSP Estrutura Conceitual- Estrutura conceitual para

elaboração e divulgação de informação contábil de propósito geral

pelas entidades do setor público aplica-se, obrigatoriamente, às

entidades do setor público quanto à elaboração e divulgação dos

relatórios contábeis de propósito geral das entidades do setor

público

O seguinte tipo de entidade não está compreendido no conceito de entidades do setor público de acordo com a norma e poderá aplicar a estrutura conceitual de maneira facultativa ou por determinação de órgãos reguladores, fiscalizadores e congêneres:

O seguinte tipo de entidade não está compreendido no conceito de entidades do setor público de acordo com a norma e poderá aplicar a estrutura conceitual de maneira facultativa ou por determinação de órgãos reguladores, fiscalizadores e congêneres:

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Auditor Municipal de Controle Interno - Contador |

Q3047410

Contabilidade Pública

De acordo com a NBC TSP 11– Apresentação das Demonstrações

Contábeis, cada componente das demonstrações contábeis deve

ser identificado claramente.

Avalie se as informações que devem ser divulgadas de forma destacada e repetida, quando necessário, para a devida compreensão da informação apresentada, incluem:

I. a moeda de apresentação; II. o nível de arredondamento utilizado na apresentação dos valores nas demonstrações contábeis;

III. a data de encerramento do período a que se referem ou o período a que se refere o conjunto das demonstrações contábeis.

Está correto o que se afirma em

Avalie se as informações que devem ser divulgadas de forma destacada e repetida, quando necessário, para a devida compreensão da informação apresentada, incluem:

I. a moeda de apresentação; II. o nível de arredondamento utilizado na apresentação dos valores nas demonstrações contábeis;

III. a data de encerramento do período a que se referem ou o período a que se refere o conjunto das demonstrações contábeis.

Está correto o que se afirma em

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Auditor Municipal de Controle Interno - Contador |

Q3047411

Contabilidade Pública

Com relação à NBC TSP 13 – Apresentação de Informação

Orçamentária nas Demonstrações Contábeis, analise a afirmação:

“Em muitos casos, os valores do orçamento final e do realizado são os mesmos”.

A afirmação está

“Em muitos casos, os valores do orçamento final e do realizado são os mesmos”.

A afirmação está

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Auditor Municipal de Controle Interno - Contador |

Q3047412

Contabilidade Pública

Com relação ao conteúdo do Relatório de Gestão Fiscal, de acordo

com o Manual de Demonstrativos Fiscais, assinale (V) para a

afirmativa verdadeira e (F) para a falsa.

( ) O Relatório de Gestão Fiscal conterá demonstrativos comparativos com os limites de que trata a Lei de Responsabilidade Fiscal dos seguintes montantes: despesa total com pessoal, evidenciando as despesas com ativos, inativos e pensionistas, dívida consolidada líquida, concessão de garantias e contragarantias e operações de crédito.

( ) No último quadrimestre, o Relatório de Gestão Fiscal deverá conter o demonstrativo do montante da Disponibilidade de Caixa e dos Restos a Pagar referente às despesas liquidadas, às empenhadas e não liquidadas, às inscritas até o limite do saldo da disponibilidade de caixa e às não inscritas por falta de disponibilidade de caixa, cujos empenhos foram cancelados.

( ) Em todos os demonstrativos do Relatório de Gestão Fiscal, as receitas e despesas intraorçamentárias deverão ser computadas separadamente, sendo necessária a segregação em linhas específicas.

As afirmativas são, respectivamente,

( ) O Relatório de Gestão Fiscal conterá demonstrativos comparativos com os limites de que trata a Lei de Responsabilidade Fiscal dos seguintes montantes: despesa total com pessoal, evidenciando as despesas com ativos, inativos e pensionistas, dívida consolidada líquida, concessão de garantias e contragarantias e operações de crédito.

( ) No último quadrimestre, o Relatório de Gestão Fiscal deverá conter o demonstrativo do montante da Disponibilidade de Caixa e dos Restos a Pagar referente às despesas liquidadas, às empenhadas e não liquidadas, às inscritas até o limite do saldo da disponibilidade de caixa e às não inscritas por falta de disponibilidade de caixa, cujos empenhos foram cancelados.

( ) Em todos os demonstrativos do Relatório de Gestão Fiscal, as receitas e despesas intraorçamentárias deverão ser computadas separadamente, sendo necessária a segregação em linhas específicas.

As afirmativas são, respectivamente,

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Auditor Municipal de Controle Interno - Contador |

Q3047424

Contabilidade Pública

O Prefeito do Município X deparou-se com uma situação

imprevisível: as chuvas de janeiro apresentaram um nível muito

acima do esperado, elevando o nível dos rios e provocando

enchentes, o que deixou centenas de pessoas desabrigadas.

A situação emergencial fundamentou a abertura de créditos extraordinários no montante de R$ 500 mil para atendimento imediato aos munícipes atingidos.

Entretanto, durante a execução das ações orçamentárias do referido crédito extraordinário, observou-se que seria necessário reforçar as dotações orçamentárias em R$ 300 mil para que a população atingida pela catástrofe fosse totalmente atendida.

Considerando que o crédito extraordinário fora aberto por Decreto e posteriormente convertido em Lei, a qual não estabelecia normas para seu reforço, é correto afirmar que o acréscimo de dotação pretendido deverá ocorrer por meio da abertura de crédito

A situação emergencial fundamentou a abertura de créditos extraordinários no montante de R$ 500 mil para atendimento imediato aos munícipes atingidos.

Entretanto, durante a execução das ações orçamentárias do referido crédito extraordinário, observou-se que seria necessário reforçar as dotações orçamentárias em R$ 300 mil para que a população atingida pela catástrofe fosse totalmente atendida.

Considerando que o crédito extraordinário fora aberto por Decreto e posteriormente convertido em Lei, a qual não estabelecia normas para seu reforço, é correto afirmar que o acréscimo de dotação pretendido deverá ocorrer por meio da abertura de crédito

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Auditor Municipal de Controle Interno - Contador |

Q3047425

Contabilidade Pública

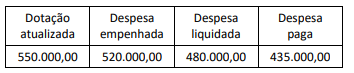

Considere que a execução orçamentária do órgão X tenha

apresentado, ao final do exercício, a seguinte composição (Valores

em R$):

Considerando as informações apresentadas, o montante dos restos a pagar processados a serem registrados é, em reais, de

Considerando as informações apresentadas, o montante dos restos a pagar processados a serem registrados é, em reais, de

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Auditor Municipal de Controle Interno - Contador |

Q3047426

Contabilidade Pública

Com vistas a conferir maior eficiência à execução orçamentária das

ações de um determinado Programa, o Ministério da Educação

descentralizou créditos para uma Universidade Federal, que é uma

unidade gestora integrante da estrutura daquele Ministério.

Nessa hipótese, a referida movimentação de crédito orçamentário é classificada como

Nessa hipótese, a referida movimentação de crédito orçamentário é classificada como