Questões de Concurso Público Prefeitura de Nova Iguaçu - RJ 2024 para Auditor Fiscal do Tesouro Municipal

Foram encontradas 15 questões

Em 01/01/2023, uma entidade apresentava em seu balanço patrimonial uma provisão para contingências no valor de R$40.000, que estava ajustada a valor presente.

Em 31/12/2023, na atualização da provisão, o seu valor contábil aumentou, refletindo a passagem do tempo.

A contrapartida do aumento da provisão deve ser reconhecida

como

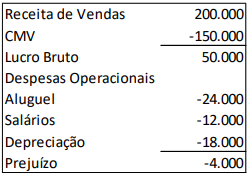

Em 31/12/2023, uma sociedade empresária apresentou a seguinte Demonstração do Resultado do Exercício:

Além disso, verificou as seguintes variações, quando comparados os balanços patrimoniais de 31/12/2022 e 31/12/2023:

Estoques: Diminuição de R$200.000 para R$50.000.

Salários a pagar: Aumento de zero para R$12.000.

Empréstimos a pagar: Aumento de zero para R$80.000

Assinale a opção que indica o fluxo de caixa gerado pela atividade

operacional no ano de 2023:

Uma empresa industrial adquiriu 8% das ações de seu fornecedor de matéria-prima, com o objetivo estratégico de possuir melhor relacionamento com ele e garantir matéria-prima para a sua linha de produção. A empresa não tem intenção e nem interesse em vender as ações.

Assinale a opção que indica o tratamento contábil que gera a

informação mais aplicável para a empresa industrial, em relação

ao objetivo estratégico do investimento, considerando a NBC TG

48 - Instrumentos Financeiros:

Uma sociedade empresária entrou na justiça por danos morais contra um cliente, que não cumpriu as suas obrigações, causando grande prejuízo. Os advogados da sociedade empresária estimavam que a entrada de benefícios econômicos era provável e conseguiam estimar os efeitos financeiros, a título da dívida corrigida e da indenização.

Assinale a opção que indica o procedimento da sociedade

empresária em relação à causa:

Uma sociedade empresária era arrendatária de algumas edificações. Em 01 de janeiro de 2019, com a entrada em vigência da NBC TG 06 (R3) – Arrendamento, a sociedade empresária passou a avaliar o arrendamento como Direito de Uso.

A aplicação deste tratamento contábil representa

A Cia Azul possui participação no patrimônio líquido da Cia Cinza, da Cia Rosa e da Cia Roxo. A Cia Azul tem o poder de participar das decisões sobre as políticas financeiras e operacionais da Cia Cinza e da Cia Roxo. Além disso, na Cia Roxo tem o controle individual sobre essas políticas.

De acordo com a definição da NBC TG 18 (R3) – Investimento em

Coligada, em Controlada e em Empreendimento Controlado em

Conjunto, a Cia Azul tem apenas influência significativa na(s)

Leia o fragmento a seguir. Ao término de cada período de reporte, os itens monetários em moeda estrangeira devem ser convertidos, usando-se a taxa de câmbio _____________________. Já os itens não monetários que são mensurados pelo custo histórico em moeda estrangeira devem ser convertidos usando-se a taxa de câmbio ______________________.

Assinale a alternativa cujos itens completam corretamente as

lacunas do fragmento acima, de acordo com a NBC TG 02 (R3) –

Efeitos das Mudanças nas Taxas de Câmbio e Conversão de

Demonstrações Contábeis.

A Cia A, que é localizada no Brasil e tem como moeda funcional o Real, tem 100% de participação no patrimônio líquido da Cia B, que é localizada nos Estados Unidos e tem como moeda funcional o dólar.

Em 31/12/2022, o balanço patrimonial da Cia B apresentava os seguintes saldos: Terreno: US$200 e Capital Social: US$200. Na data, a cotação do dólar era R$5,00.

No ano de 2023, o dólar apresentou variação de 5%. A Cia B não realizou outras operações.

Assinale a opção que indica a conta onde foi reconhecido o efeito

da flutuação do câmbio nas demonstrações consolidadas.

Em 01/01/2024, a Cia X adquiriu 100% de participação no patrimônio líquido da Cia Y por R$120.000.

Na data, a Cia Y apresentava as seguintes contas em seu balanço patrimonial: Disponibilidades: R$100.000; Capital Social: R$100.000.

A Cia X atribuiu o valor excedente ao montante pago pela existência, na Cia Y, de força de trabalho de qualidade.

Assinale a opção que indica a apresentação da força de trabalho

no balanço patrimonial consolidado na data de aquisição:

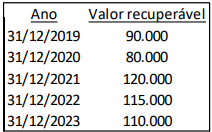

Em 01/01/2018, uma sociedade empresária adquiriu um terreno para utilizar em seus negócios por R$100.000.

A sociedade empresária realiza anualmente o teste de recuperabilidade dos ativos, de acordo com a NBC TG 01(R4) - Redução ao Valor Recuperável de Ativos e segue a legislação brasileira.

Em relação ao terreno ela constatou o seguinte:

Em 31/12/2023, após a realização do teste, a sociedade

empresária analisou o impacto acumulado do teste de

recuperabilidade dos cinco anos em seu resultado, e obteve o

seguinte montante

Em 01/01/2022, uma sociedade empresária realizou uma captação de recursos no mercado financeiro, via debêntures, no valor de R$100.000. Na data, os custos da captação foram de R$15.000 e os investidores pagaram um prêmio de R$8.000.

O resgate da debênture será realizado ao final de quatro anos em um único pagamento, de R$190.000.

Assinale a opção que indica o montante das despesas financeiras

relacionadas à transação.

Uma loja de roupas inicia as suas operações em 01/12/2021. Em 31/12/2021, ela adquire, de uma empresa do mesmo setor, uma lista de clientes por R$50.000. Na data, a loja estimava obter benefícios da informação contida na lista durante 4 anos, de modo linear. Em 31/12/2022, a loja constatou que a lista trouxe efetivamente benefícios de R$20.000 no ano e estimava que os benefícios a partir da lista seriam de R$25.000 em 2023.

Durante 2023, com a experiência obtida, a loja adicionou à lista novos nomes de clientes, e estimou que seu valor recuperável seria de R$40.000 em 31/12/2023.

Assinale a opção que indica o valor contábil da lista de clientes

adquirida em 31/12/2023, considerando que a loja utiliza o

método da linha reta para amortizar os seus ativos intangíveis:

Em 31/12/2008, uma sociedade empresária apresentava o saldo de R$100.000 em seu ativo diferido. Os contadores verificaram que, destes, R$80.000 poderiam ser alocados a outro grupo de contas, enquanto R$20.000, não poderiam, pela sua natureza.

Assinale a opção que indica o procedimento contábil em relação

ao saldo de R$20.000, de acordo com a Lei 6.404/76 e suas

modificações.

Em relação à mensuração do valor justo, analise as características a seguir:

I. Condição do ativo.

II. Localização do ativo.

III. Restrições para a venda ou uso do ativo.

De acordo com a NBC TG 46 (R2) – Mensuração do Valor Justo, ao

mensurar o valor justo de um ativo, uma entidade deve considerar

as suas características, se os participantes do mercado, ao

precificar o ativo levarem em consideração o que se afirma em

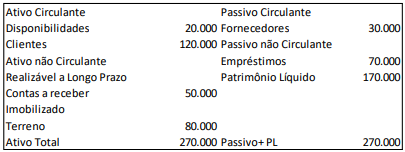

Em 31/12/2023, uma sociedade empresária apresentava o seguinte balanço patrimonial:

Dos ativos e passivos no balanço patrimonial, a empresa considera que a movimentação da conta clientes tem efeito relevante.

Assinale a opção que indica as contas que devem ser ajustadas a

valor presente, de acordo com a NBC TG 12 (R1) – Ajuste a Valor

Presente.