Questões de Concurso Público TCE-PA 2024 para Auditor de Controle Externo - Área de Fiscalização - Contabilidade

Foram encontradas 16 questões

Em 2023, ela elaborou as informações de maneira diferenciada, de modo que não foi possível aos usuários identificar semelhanças e diferenças entre as informações de 2023 e de 2022 e nem tomar decisões com base nelas.

Assinale a opção que indica a característica qualitativa que não foi diretamente atendida no período:

I. A entidade satisfez os seus objetivos financeiros.

II. As receitas, as despesas, os fluxos de caixa e o desempenho da entidade estão em conformidade com os orçamentos aprovados.

III. A entidade observou a legislação vigente e outros regulamentos que regem a captação e a utilização de recursos públicos.

As demonstrações contábeis podem fornecer informação que auxilia os usuários na avaliação da extensão relacionada ao que se afirma em:

Relacione o fato e o tratamento contábil aplicável:

1. Mudança na política contábil 2. Mudança de estimativa 3. Retificação de erro

( ) Aplicação prospectiva ( ) Aplicação retrospectiva ( ) Reapresentação retrospectiva

Assinale a opção que indica a relação correta, na ordem apresentada.

Em 02/10/2023, uma universidade do setor público adquiriu um terreno ao lado de seu prédio por R$400.000. O planejamento inicial era realizar obras de expansão, no entanto, por questões externas, foi constatado que a expansão não iria mais ocorrer. Por estar localizado em uma área valorizada, a universidade decidiu manter o terreno para valorização.

Enquanto isso, em 01/12/2023, a universidade transformou o terreno em um estacionamento, para ser utilizado pelo público externo, mediante pagamento por hora de utilização. Na data, o valor justo do terreno foi estimado em R$500.000 e a universidade optou por avalia-lo de acordo com este montante. Em 31/12/2023, não foi verificada modificação na estimativa do valor justo.

Além disso, é estimado que o estacionamento gere uma receita anual de R$600.000, enquanto suas despesas anuais são estimadas em R$120.000.

Assinale a opção que indica a mensuração do terreno em 31/12/2023:

• Saldo para o Exercício seguinte: R$300.000. • Resultado Financeiro do Exercício: R$120.000.

Pode-se afirmar que, o saldo do exercício anterior era de

Deste modo, devem ser apresentados em Informações Gerais

No Balanço Patrimonial da sociedade empresária, em 31/12/2022, o empréstimo é apresentado do seguinte modo:

Ao longo da vigência das debêntures, o valor do prêmio foi alocado ao resultado do período através da seguinte conta:

Em 31/12/2023, o presidente deixou a empresa e se mudou para outro país, de modo que o quadro foi retirado. Na data, a sociedade empresária constatou que não havia mercado para a venda do quadro.

Assinale a opção que indica o procedimento contábil da sociedade empresária em suas demonstrações contábeis:

Em 01/01/2023, o proprietário da fábrica decidiu que encerraria os seus negócios em 01/03/2027, de modo que usaria os ativos até esta data e, depois os venderia por metade do preço de compra.

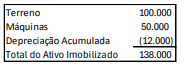

Assinale a opção que indica a depreciação acumulada do ativo imobilizado em 31/12/2023:

Uma fábrica de brinquedos adquiriu 3 computadores para serem utilizados pelos profissionais de contabilidade do escritório geral por R$20.000, para pagamento em seis meses.

No momento da compra, o computador é considerado um _____. Anualmente, seu uso é considerado um(a) _____.

Assinale a opção que completa corretamente as lacunas do fragmento acima

Nesse sentido, a etapa cujo objetivo é identificar e segregar os custos a serem mensurados é denominada

Assinale a opção que indica a atribuição dos custos de recursos que não geram desembolsos, de acordo com a NBC TSP 34 – Custos no Setor Público

O Demonstrativo da Disponibilidade de Caixa e dos Restos a Pagar é parte integrante do Relatório de Gestão Fiscal e visa a dar transparência ao equilíbrio entre _____ e a disponibilidade de caixa, bem como ao equilíbrio entre a inscrição em Restos a Pagar Não Processados e ______.

Assinale a opção que completa corretamente as lacunas do fragmento acima, de acordo com o Manual de Demonstrativos Fiscais (MDF).