Questões de Concurso Público DETRAN-RS 2009 para Técnico de Nível Superior, Administrativo - Ciências Contábeis

Foram encontradas 22 questões

Ano: 2009

Banca:

FUNDATEC

Órgão:

DETRAN-RS

Provas:

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Administrativo - Ciências Contábeis

|

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Trânsito - Ciências Contábeis |

Q85193

Contabilidade Pública

O DETRAN, como autarquia pertencente ao Estado do Rio Grande do Sul, registra seus fatos contábeis de acordo com as normas estabelecidas na Lei 4.320/64 bem como na Lei de Responsabilidade Fiscal. Assim sendo, adota o regime contábil

Ano: 2009

Banca:

FUNDATEC

Órgão:

DETRAN-RS

Provas:

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Administrativo - Ciências Contábeis

|

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Trânsito - Ciências Contábeis |

Q85194

Contabilidade Pública

Sob o ponto de vista contábil, ou seja, levando-se em conta a teoria contábil da equação elementar do patrimônio, em que se deduzem os elementos negativos dos positivos para se conhecer a situação líquida patrimonial, de onde deriva o conceito contábil de patrimônio, observa-se nitidamente no Balanço Patrimonial das entidades públicas, regidas pela Lei 4.320/64, que o patrimônio destas é dividido em dois: Patrimônio

Ano: 2009

Banca:

FUNDATEC

Órgão:

DETRAN-RS

Prova:

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Administrativo - Ciências Contábeis |

Q85195

Contabilidade Pública

Texto associado

Para responder às questões 58 e 59, considere que

determinada entidade pública possui um passivo

financeiro de R$ 3.000,00. Da contabilidade dessa

mesma entidade e na mesma data, foram extraídos

os dados constantes na tabela a seguir:

determinada entidade pública possui um passivo

financeiro de R$ 3.000,00. Da contabilidade dessa

mesma entidade e na mesma data, foram extraídos

os dados constantes na tabela a seguir:

O Passivo Compensado da entidade é de R$

Ano: 2009

Banca:

FUNDATEC

Órgão:

DETRAN-RS

Prova:

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Administrativo - Ciências Contábeis |

Q85196

Contabilidade Pública

Texto associado

Para responder às questões 58 e 59, considere que

determinada entidade pública possui um passivo

financeiro de R$ 3.000,00. Da contabilidade dessa

mesma entidade e na mesma data, foram extraídos

os dados constantes na tabela a seguir:

determinada entidade pública possui um passivo

financeiro de R$ 3.000,00. Da contabilidade dessa

mesma entidade e na mesma data, foram extraídos

os dados constantes na tabela a seguir:

O Passivo Permanente da entidade é de R$

Ano: 2009

Banca:

FUNDATEC

Órgão:

DETRAN-RS

Provas:

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Administrativo - Ciências Contábeis

|

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Trânsito - Ciências Contábeis |

Q85197

Contabilidade Pública

Tendo em vista que o DETRAN se submete ao que dispõe a Lei 4.320/64, os seus estoques de material de consumo mantidos em almoxarifados são avaliados pelo preço

Ano: 2009

Banca:

FUNDATEC

Órgão:

DETRAN-RS

Provas:

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Administrativo - Ciências Contábeis

|

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Trânsito - Ciências Contábeis |

Q85198

Contabilidade Pública

No DETRAN adota-se a contabilidade pública, nos termos da Lei 4.320/64, obedecendo à doutrina e princípios fundamentais de contabilidade. Logo, em relação ao saldo de suas contas patrimoniais está correto afirmar que as contas do:

I - ativo permanente possuem saldo credor.

II - passivo financeiro possuem saldo devedor.

III - passivo permanente possuem saldo credor.

Quais estão corretas?

I - ativo permanente possuem saldo credor.

II - passivo financeiro possuem saldo devedor.

III - passivo permanente possuem saldo credor.

Quais estão corretas?

Ano: 2009

Banca:

FUNDATEC

Órgão:

DETRAN-RS

Provas:

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Administrativo - Ciências Contábeis

|

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Trânsito - Ciências Contábeis |

Q85199

Contabilidade Pública

Uma das variações patrimoniais passivas que ocorrem no patrimônio das entidades públicas é a denominada Mutação Patrimonial, ou ainda, Mutação Patrimonial Resultante da Execução Orçamentária. Um exemplo dessa variação é:

Ano: 2009

Banca:

FUNDATEC

Órgão:

DETRAN-RS

Provas:

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Administrativo - Ciências Contábeis

|

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Trânsito - Ciências Contábeis |

Q85200

Contabilidade Pública

Certa entidade pública efetuou uma operação de crédito de longo prazo, ou seja, tomou um empréstimo bancário para pagar ao longo dos próximos anos. O banco disponibilizou os recursos à entidade, creditando o montante em sua conta bancária. Uma das consequências desse lançamento no patrimônio da entidade foi

Ano: 2009

Banca:

FUNDATEC

Órgão:

DETRAN-RS

Provas:

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Administrativo - Ciências Contábeis

|

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Trânsito - Ciências Contábeis |

Q85201

Contabilidade Pública

Uma das fases da receita pública é aquela em que ocorre ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta. Essa fase é denominada

Ano: 2009

Banca:

FUNDATEC

Órgão:

DETRAN-RS

Provas:

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Administrativo - Ciências Contábeis

|

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Trânsito - Ciências Contábeis |

Q85202

Contabilidade Pública

De acordo com a Lei 4.320/64, com exceção das receitas decorrentes de operações de crédito por antecipação da receita, das emissões de papel-moeda e de outras entradas compensatórias no ativo e passivo financeiros, todas as demais que forem arrecadadas, mesmo aquelas provenientes de operações de crédito, ainda que não previstas no Orçamento classificam-se como Receita

Ano: 2009

Banca:

FUNDATEC

Órgão:

DETRAN-RS

Provas:

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Administrativo - Ciências Contábeis

|

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Trânsito - Ciências Contábeis |

Q85203

Contabilidade Pública

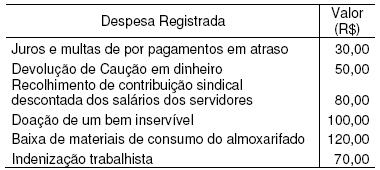

Na contabilidade de certa entidade pública, foram registradas as seguintes despesas:

Dos registros descritos acima, o montante que corresponde a despesas extra-orçamentárias é de R$

Dos registros descritos acima, o montante que corresponde a despesas extra-orçamentárias é de R$

Ano: 2009

Banca:

FUNDATEC

Órgão:

DETRAN-RS

Provas:

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Administrativo - Ciências Contábeis

|

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Trânsito - Ciências Contábeis |

Q85204

Contabilidade Pública

A fase da despesa pública em que o respectivo valor deve ser registrado no passivo da entidade como uma obrigação a pagar é denominada

Ano: 2009

Banca:

FUNDATEC

Órgão:

DETRAN-RS

Provas:

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Administrativo - Ciências Contábeis

|

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Trânsito - Ciências Contábeis |

Q85205

Contabilidade Pública

A entrega de numerário a servidor, sempre precedida de empenho na dotação própria, para o fim de realizar despesas que não possam subordinar-se ao processo normal de aplicação, em casos expressamente definidos em lei, é o que a Lei denomina Regime de

Ano: 2009

Banca:

FUNDATEC

Órgão:

DETRAN-RS

Provas:

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Administrativo - Ciências Contábeis

|

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Trânsito - Ciências Contábeis |

Q85207

Contabilidade Pública

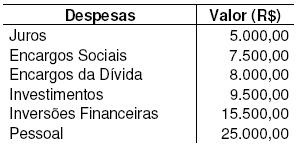

Para responder a esta questão, considere a ocorrência de despesas constantes na tabela abaixo e respectivos valores:

O total das despesas de capital é de R$

O total das despesas de capital é de R$

Ano: 2009

Banca:

FUNDATEC

Órgão:

DETRAN-RS

Provas:

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Administrativo - Ciências Contábeis

|

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Trânsito - Ciências Contábeis |

Q85209

Contabilidade Pública

A Lei 4.320/64 prevê que são Créditos Adicionais as autorizações de despesas não computadas ou insuficientemente dotadas na Lei de Orçamento, classificando-os como Suplementares, Especiais e Extraordinários. Em relação aos Créditos Adicionais, é correto afirmar também que:

I - Suplementares são os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

II - Especiais são os destinados a despesas para as quais não haja dotação orçamentária específica;

III - Para a abertura de qualquer Crédito Adicional o governo necessita de prévia autorização legislativa específica.

Quais estão corretas?

I - Suplementares são os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

II - Especiais são os destinados a despesas para as quais não haja dotação orçamentária específica;

III - Para a abertura de qualquer Crédito Adicional o governo necessita de prévia autorização legislativa específica.

Quais estão corretas?

Ano: 2009

Banca:

FUNDATEC

Órgão:

DETRAN-RS

Provas:

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Administrativo - Ciências Contábeis

|

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Trânsito - Ciências Contábeis |

Q85211

Contabilidade Pública

Suponha que o DETRAN tenha arrecadado uma taxa qualquer. Na contabilidade da autarquia, necessariamente o valor da referida receita deve ser lançado nos Sistemas

Ano: 2009

Banca:

FUNDATEC

Órgão:

DETRAN-RS

Provas:

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Administrativo - Ciências Contábeis

|

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Trânsito - Ciências Contábeis |

Q85212

Contabilidade Pública

Qual das operações a seguir, requer seja contabilizada apenas no Sistema Financeiro?

Ano: 2009

Banca:

FUNDATEC

Órgão:

DETRAN-RS

Provas:

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Administrativo - Ciências Contábeis

|

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Trânsito - Ciências Contábeis |

Q85213

Contabilidade Pública

Texto associado

Para responder às questões de números 76 e 77,

considere os dados constantes da tabela a seguir, os

quais foram extraídos das demonstrações financeiras

do Governo do Estado do Rio Grande do Sul relativas

ao exercício financeiro de 2008. Para facilitar a

exposição, os valores estão expressos em milhões de

reais.

considere os dados constantes da tabela a seguir, os

quais foram extraídos das demonstrações financeiras

do Governo do Estado do Rio Grande do Sul relativas

ao exercício financeiro de 2008. Para facilitar a

exposição, os valores estão expressos em milhões de

reais.

Os dados da tabela acima foram extraído de apenas uma das demonstrações contábeis previstas na Lei 4.320/64, denominada

Ano: 2009

Banca:

FUNDATEC

Órgão:

DETRAN-RS

Provas:

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Administrativo - Ciências Contábeis

|

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Trânsito - Ciências Contábeis |

Q85214

Contabilidade Pública

Texto associado

Para responder às questões de números 76 e 77,

considere os dados constantes da tabela a seguir, os

quais foram extraídos das demonstrações financeiras

do Governo do Estado do Rio Grande do Sul relativas

ao exercício financeiro de 2008. Para facilitar a

exposição, os valores estão expressos em milhões de

reais.

considere os dados constantes da tabela a seguir, os

quais foram extraídos das demonstrações financeiras

do Governo do Estado do Rio Grande do Sul relativas

ao exercício financeiro de 2008. Para facilitar a

exposição, os valores estão expressos em milhões de

reais.

Apenas com base nos dados apresentados, é possível afirmar que em 2008 houve um Superávit

I - Financeiro.

II - Orçamentário.

III - Patrimonial.

Quais estão corretas?

I - Financeiro.

II - Orçamentário.

III - Patrimonial.

Quais estão corretas?

Ano: 2009

Banca:

FUNDATEC

Órgão:

DETRAN-RS

Provas:

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Administrativo - Ciências Contábeis

|

FUNDATEC - 2009 - DETRAN-RS - Técnico de Nível Superior - Trânsito - Ciências Contábeis |

Q85215

Contabilidade Pública

As despesas empenhadas, liquidadas e não pagas durante o exercício financeiro, no encerramento deste, devem ser