Questões de Concurso Público IMESF 2019 para Técnico em Contabilidade

Foram encontradas 50 questões

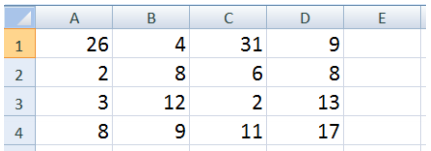

Com base na Figura 1 abaixo, considere que o usuário digitou, no endereço de célula E2, o seguinte: =MÉDIA(B2:C3) e, logo após, pressionou a tecla Enter do teclado. Que valor conterá em E2?

Figura 1 – Visão parcial de uma planilha do programa Microsoft Excel 2007, em sua configuração padrão

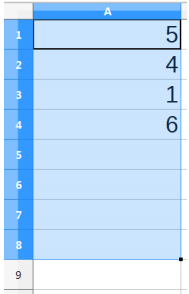

. Considere ainda que foram selecionadas somente

as células de A1 até A8, conforme Figura 2 abaixo. Em que endereço de célula ficará o valor da

soma?

. Considere ainda que foram selecionadas somente

as células de A1 até A8, conforme Figura 2 abaixo. Em que endereço de célula ficará o valor da

soma?  Figura 2 – Visão parcial de uma planilha do programa Calc do Pacote LibreOffice 5.0, em sua configuração

padrão

Figura 2 – Visão parcial de uma planilha do programa Calc do Pacote LibreOffice 5.0, em sua configuração

padrão Considerando os métodos de custeio, o ______________________ consiste na apropriação de todos os custos de produção aos bens elaborados, e só os de produção; todos os gastos relativos ao esforço de produção são distribuídos para todos os produtos ou serviços feitos. Esse método de custeio é adotado pela contabilidade financeira e é válido para fins de apresentação das demonstrações contábeis.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

O Princípio da _________________ reconhece o patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, a necessidade da diferenciação de um patrimônio particular no universo dos patrimônios existentes, independentemente de pertencer a uma pessoa, um conjunto de pessoas, uma sociedade ou instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Conforme a Norma Brasileira de Contabilidade, NBC TSP Estrutura Conceitual, de 2016, que revoga a Resolução CFC 1.282/2010, analise as seguintes assertivas:

I. Passivo é uma obrigação presente, derivada de evento passado, cuja extinção deva resultar na saída de recursos da entidade.

II. As entidades do setor público podem ter uma série de obrigações. Obrigação presente é uma obrigação que ocorre por força de lei (obrigação legal ou obrigação legalmente vinculada) ou uma obrigação que não ocorre por força de lei (obrigação não legalmente vinculada), as quais não possam ser evitadas pela entidade.

III. Para satisfazer a definição de passivo, é necessário que a obrigação presente surja como resultado de transação ou de outro evento passado e necessite da saída de recursos da entidade para ser extinta.

Quais estão corretas?

Conforme a Lei nº 4.320/1964, Título V, que trata dos créditos adicionais, analise as seguintes assertivas, assinalando V, se verdadeiras, ou F, se falsas para as definições de créditos adicionais.

( ) Entende-se por superávit financeiro a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

( ) Os créditos adicionais extraordinários serão abertos por decreto do Poder Judiciário, que deles dará imediato conhecimento ao Poder Executivo.

( ) São créditos adicionais especiais, os destinados a despesas para as quais não haja dotação orçamentária específica.

( ) Créditos adicionais suplementares são os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Conforme as etapas da receita orçamentária definidas no Manual Técnico de Orçamento, de 2018, ___________________ corresponde à entrega dos recursos devidos ao Tesouro Nacional pelos contribuintes ou devedores, por meio dos agentes arrecadadores ou instituições financeiras autorizadas pelo ente.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Conforme os conceitos de Despesa Orçamentária definidos no Manual de Contabilidade Aplicada ao Setor Público, analise as seguintes assertivas:

I. A despesa orçamentária pública é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e manutenção dos serviços públicos prestados à sociedade.

II. Em geral, a despesa orçamentária efetiva é despesa corrente. Entretanto, pode haver despesa corrente não efetiva, como, por exemplo, a despesa com a aquisição de materiais para estoque e a despesa com adiantamentos, que representam fatos permutativos.

III. Classificam-se na categoria Despesas Correntes todas as despesas que contribuem, diretamente, para a formação ou aquisição de um bem de capital.

Quais estão corretas?

Considerando as Etapas da Despesa Orçamentária definidas no Manual de Contabilidade Aplicado ao Setor Público, analise as seguintes assertivas:

I. A fixação da despesa refere-se aos limites de gastos, incluídos nas leis orçamentárias com base nas receitas previstas, a serem efetuados pelas entidades públicas.

II. A execução da despesa orçamentária se dá em três estágios, na forma prevista na Lei nº 4.320/1964: empenho, liquidação e pagamento.

III. Empenho é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. Consiste na reserva de dotação orçamentária para um fim específico.

IV. A liquidação consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito e tem por objetivo apurar: a origem e o objeto do que se deve pagar; a importância exata a pagar; a quem se deve pagar a importância, para extinguir a obrigação.

Quais estão corretas?

Referente à apresentação das contas contábeis no Balanço Patrimonial, relacione a Coluna 1 à Coluna 2.

Coluna 1

1. FGTS a recolher.

2. Estoque de produtos em elaboração.

3. Investimento em controladas.

4. Reserva de lucros.

5. Empréstimo de longo prazo.

Coluna 2

( ) Ativo circulante.

( ) Ativo não circulante.

( ) Passivo circulante.

( ) Passivo não circulante.

( ) Patrimônio líquido.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

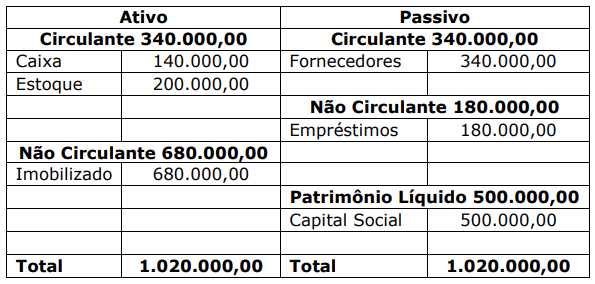

Em 31 de dezembro de 2016, a empresa Lucra Bem S/A apresentou os seguintes saldos em seu Balanço Patrimonial:

Com base somente nessas informações, qual o Quociente de Liquidez Corrente?

Os quocientes de liquidez visam medir a capacidade de pagamento de uma empresa, nesse contexto, analise as seguintes assertivas:

I. O Quociente de Liquidez Corrente relaciona o quanto temos de disponíveis e conversíveis de curto prazo em dinheiro, com relação às dívidas de curto prazo. É encontrado dividindo-se o Ativo Circulante pelo Passivo Circulante.

II. O Quociente de Liquidez Geral serve para detectar a saúde financeira, no que se refere à liquidez, de longo prazo do empreendimento. É encontrado da seguinte forma: + Patrimônio líquido ÷ (Passivo Circulante + Passivo Não Circulante).

III. Se o quociente de Liquidez Seca for igual a 1,1, entende-se que para cada R$ 1,00 de dívidas circulantes (curto prazo), a empresa mantém R$ 1,10 de ativos monetários circulantes, principalmente caixa, aplicações financeiras e valores a receber.

Quais estão INCORRETAS?