Questões de Concurso Público Prefeitura de Porto Alegre - RS 2019 para Auditor de Controle Interno

Foram encontradas 80 questões

Relacione a Coluna 1 à Coluna 2, associando os tipos de índices às suas definições.

Coluna 1

1. Liquidez Geral.

2. Liquidez Corrente.

3. Liquidez Seca.

4. Liquidez Imediata.

5. Margem Líquida.

Coluna 2

( ) Representa a porcentagem de cada unidade monetária de venda que sobrou após a empresa ter pagado seus produtos, demais despesas e impostos.

( ) Revela a capacidade de pagamento de curto prazo da entidade mediante uso basicamente de disponível e valores a receber.

( ) Indica a porcentagem de dívidas a curto prazo em condições de serem liquidadas imediatamente.

( ) Revela o quanto existe de ativo circulante e ativo não circulante para cada R$ 1,00 de dívida circulante e não circulante.

( ) Revela quanto existe de Ativo Circulante para cada R$ 1,00 de dívida do passivo circulante.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

De acordo com o que estabelece a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, analise as seguintes assertivas sobre o Balanço Patrimonial e assinale V, se verdadeiras, ou F, se falsas.

( ) A entidade deve apresentar contas adicionais, cabeçalhos e subtotais nos balanços patrimoniais sempre que sejam relevantes para o entendimento da posição financeira e patrimonial da entidade.

( ) A apresentação da conta de participação de não controladores deve ser apresentada de forma destacada fora do patrimônio líquido.

( ) Na situação em que a entidade apresente separadamente seus ativos e passivos circulantes e não circulantes, os impostos diferidos ativos (passivos) não devem ser classificados como ativos circulantes (passivos circulantes).

( ) Mesmo que a apresentação de todas as contas do Ativo, em ordem de liquidez, proporcione uma informação confiável e mais relevante, a separação entre ativos circulantes e não circulantes e passivos circulantes e não circulantes deve ser mantida.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Sabe-se que a empresa Jupter Linhas Aéreas é controladora das empresas Saturno Distribuidora e Vênus Abastecedora. O controle foi obtido com a aquisição de 100% da Saturno Distribuidora por R$ 200.000,00, e aquisição de 100% da Vênus Abastecedora por R$ 300.000,00. Na data de 31/12/2018, existia o registro de um empréstimo da empresa Saturno Distribuidora para a empresa Jupter Linhas Aéreas no valor de R$ 180.000,00, e um empréstimo da empresa Jupter Linhas Aéreas à empresa Vênus Abastecedora no valor de R$ 200.000,00. Informações adicionais:

• Ativo total das empresas em 31/12/2018:

o Jupter Linhas Aéreas – R$ 1.100.000,00

o Saturno Distribuidora – R$ 780.000,00

o Vênus Abastecedora – R$ 800.000,00

• Não existem outras transações entre as empresas.

Assinale a alternativa que apresenta o valor do ativo total da demonstração contábil consolidada em 31/12/2018.

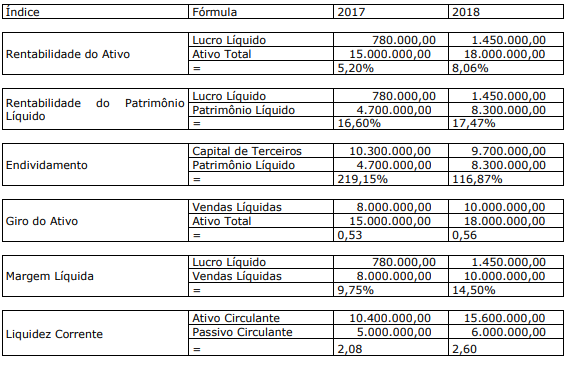

Uma Sociedade Empresária apresentou os seguintes índices para os anos de 2017 e 2018, calculados a partir dos dados de suas demonstrações contábeis:

Considerando-se os índices apresentados, conforme fórmula de cálculo expressa no quadro anterior, é correto afirmar que: