Questões de Concurso Público Prefeitura de Porto Alegre - RS 2019 para Auditor Fiscal da Receita Municipal - Bloco II

Foram encontradas 19 questões

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2019 - Prefeitura de Porto Alegre - RS - Auditor Fiscal da Receita Municipal - Bloco II |

Q2542871

Contabilidade Geral

Determine o valor adicionado a distribuir de uma sociedade empresária que adquiriu

mercadorias para revenda por R$ 15.000,00, incluído neste valor o ICMS de R$ 8.000,00, que, no

mesmo período, revendeu toda a mercadoria adquirida por R$ 29.000,00, incluído neste valor o ICMS

de R$ 7.200,00, e ainda registrou despesas com vendas de R$ 4.000,00 e depreciação de

equipamentos de R$ 800,00.

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2019 - Prefeitura de Porto Alegre - RS - Auditor Fiscal da Receita Municipal - Bloco II |

Q2542872

Contabilidade Geral

Em uma operação de empréstimo que uma empresa firmou em 10 de janeiro de

2019, o valor contratado foi de R$ 80.000,00, com prazo de pagamento de 8 meses. Foi descontado,

no ato da liberação, o valor de R$ 9.200,00, a título de juros relativos ao contrato de empréstimo.

Qual será o registro contábil dessa transação no momento da concessão do empréstimo?

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2019 - Prefeitura de Porto Alegre - RS - Auditor Fiscal da Receita Municipal - Bloco II |

Q2542873

Contabilidade Geral

Analise as seguintes informações sobre uma sociedade que tenha sido constituída em 10 de agosto de 2019, por três sócios:

• No contrato social foi, estabelecido que cada sócio integralizará R$ 200.000,00 até o final de 2019.

• No dia 15 de setembro de 2019, cada sócio integralizou R$ 100.000,00.

• O sócio A integralizou a sua parcela de capital em dinheiro, por meio de depósito, diretamente na conta bancária da empresa.

• O sócio B integralizou a sua parcela com uma sala comercial.

• O sócio C integralizou a sua parcela com mercadorias para revenda.

Assinale a opção que apresenta os lançamentos para contabilização destes fatos.

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2019 - Prefeitura de Porto Alegre - RS - Auditor Fiscal da Receita Municipal - Bloco II |

Q2542874

Contabilidade Geral

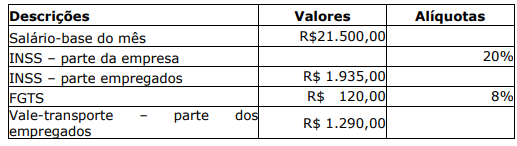

Analise os dados da folha de pagamento do mês de setembro de 2019 da empresa

SATURNO S/A:

Sabendo que não havia saldo remanescente dos períodos anteriores e que a empresa paga os salários no quinto dia útil do mês seguinte, com base nos dados apresentados, após os lançamentos contábeis pertinentes, o saldo líquido da conta Salários a Pagar, em 30 de setembro de 2019, será de:

Sabendo que não havia saldo remanescente dos períodos anteriores e que a empresa paga os salários no quinto dia útil do mês seguinte, com base nos dados apresentados, após os lançamentos contábeis pertinentes, o saldo líquido da conta Salários a Pagar, em 30 de setembro de 2019, será de:

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2019 - Prefeitura de Porto Alegre - RS - Auditor Fiscal da Receita Municipal - Bloco II |

Q2542875

Contabilidade Geral

De acordo com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, são

rubricas que devem ser apresentadas na Demonstração do Resultado, por exigência da legislação

societária brasileira, EXCETO:

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2019 - Prefeitura de Porto Alegre - RS - Auditor Fiscal da Receita Municipal - Bloco II |

Q2542876

Contabilidade Geral

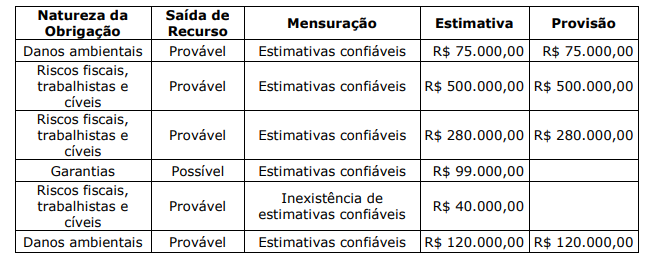

Para o encerramento do exercício de 2018, uma sociedade empresária apresentou o

quadro abaixo, construído a partir da identificação de diversas obrigações presentes decorrentes de

eventos passados, cujas probabilidades de saída de recurso foram classificadas como prováveis ou

possíveis.

De acordo com a NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes, o valor de provisões a ser constituído e apresentado no Balanço Patrimonial será de:

De acordo com a NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes, o valor de provisões a ser constituído e apresentado no Balanço Patrimonial será de:

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2019 - Prefeitura de Porto Alegre - RS - Auditor Fiscal da Receita Municipal - Bloco II |

Q2542877

Contabilidade Geral

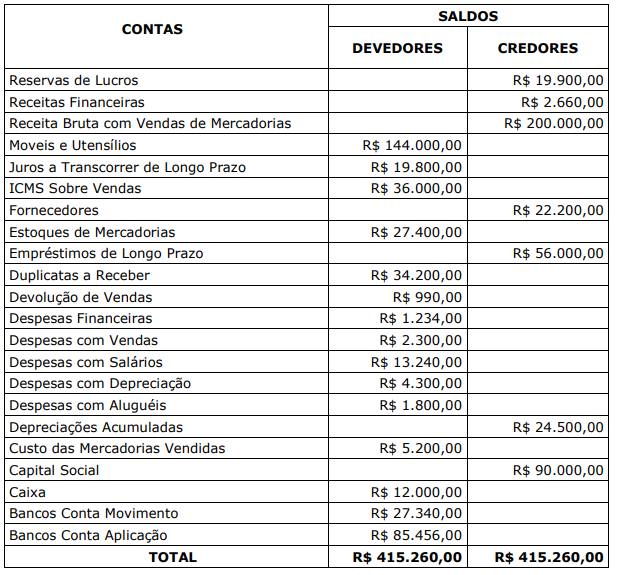

Ao encerrar o mês de outubro de 2019, uma sociedade empresária apresentou o

seguinte balancete de verificação:

Com base nos dados apresentados no balancete acima, sem considerar a incidência de tributos sobre o lucro e demais incidências tributárias, o valor do lucro líquido é:

Com base nos dados apresentados no balancete acima, sem considerar a incidência de tributos sobre o lucro e demais incidências tributárias, o valor do lucro líquido é:

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2019 - Prefeitura de Porto Alegre - RS - Auditor Fiscal da Receita Municipal - Bloco II |

Q2542878

Contabilidade Geral

No primeiro dia do ano de 2017, uma empresa adquiriu um ativo, que foi registrado

contabilmente por R$ 235.000,00, com uma vida útil estimada em oito anos. Espera-se que o ativo,

ao final da sua vida útil na empresa, possa ser vendido por R$ 70.000,00. Utilizou-se o método linear

para cálculo da depreciação. Supondo que não houve modificação na vida útil estimada nem no valor

residual, ao final do ano de 2018, o valor contábil do ativo líquido será de:

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2019 - Prefeitura de Porto Alegre - RS - Auditor Fiscal da Receita Municipal - Bloco II |

Q2542879

Contabilidade Geral

De acordo com NBC TG-Estrutura Conceitual, ao avaliar se um item se enquadra na

definição de ativo, passivo ou patrimônio líquido, deve-se atentar para sua essência subjacente e

realidade econômica e não apenas para sua forma legal. Se no caso de um arrendamento mercantil

financeiro, a essência subjacente e a realidade econômica forem de que o arrendatário adquire os

benefícios econômicos do uso do ativo arrendado pela maior parte da sua vida útil, em contraprestação

de aceitar a obrigação de pagar por esse direito, valor próximo do valor justo do ativo e o respectivo

encargo financeiro, esta operação dará origem a itens que satisfazem a definição de:

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2019 - Prefeitura de Porto Alegre - RS - Auditor Fiscal da Receita Municipal - Bloco II |

Q2542880

Contabilidade Geral

No Balaço Patrimonial do ano de 2018, a empresa Jupter apresentou em seu Passivo

Circulante o valor de R$ 700.000,00 a título de Dividendos Propostos. No mesmo exercício, o Lucro

apurado foi de R$ 2.800.000,00. Sabe-se que a empresa Marte participa do capital da empresa Jupter

com um percentual de 20% e que apresenta no Ativo Não Circulante essa participação, classificada

como Investimento avaliado pelo método de custo, por ser a forma adequada de classificação.

O registro contábil desta mutação patrimonial na investidora Marte, será:

O registro contábil desta mutação patrimonial na investidora Marte, será:

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2019 - Prefeitura de Porto Alegre - RS - Auditor Fiscal da Receita Municipal - Bloco II |

Q2542881

Contabilidade Geral

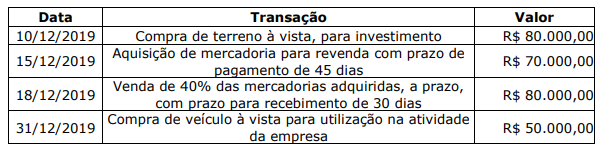

Na data de 01 de dezembro de 2019, foi constituída a sociedade empresária

PRIMAVERA, com capital de R$ 500.000,00, totalmente integralizado em moeda corrente nesta data,

por meio de depósito em conta corrente. Nos meses seguintes, foram realizadas as seguintes

operações:

Sabendo que não há incidência de tributos e que não haverá distribuição de lucros após o registro das transações ocorridas, é correto afirmar, quanto aos saldos de 31/12/2019, que:

Sabendo que não há incidência de tributos e que não haverá distribuição de lucros após o registro das transações ocorridas, é correto afirmar, quanto aos saldos de 31/12/2019, que:

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2019 - Prefeitura de Porto Alegre - RS - Auditor Fiscal da Receita Municipal - Bloco II |

Q2542882

Contabilidade Geral

Analise os dados abaixo para elaboração da Demonstração dos Fluxos de Caixa de

uma empresa:

Sabendo que a variação em Duplicatas a Receber decorreu de vendas a prazo e recebimentos, que os investimentos são avaliados pelo método de custo, que a variação no imobilizado no período decorreu de aquisições e depreciação e que o financiamento foi contratado no último dia do período, é possível afirmar que o caixa consumido nas atividades operacionais, apurado na Demonstração dos Fluxos de Caixa, elaborada pelo método indireto, é de:

Sabendo que a variação em Duplicatas a Receber decorreu de vendas a prazo e recebimentos, que os investimentos são avaliados pelo método de custo, que a variação no imobilizado no período decorreu de aquisições e depreciação e que o financiamento foi contratado no último dia do período, é possível afirmar que o caixa consumido nas atividades operacionais, apurado na Demonstração dos Fluxos de Caixa, elaborada pelo método indireto, é de:

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2019 - Prefeitura de Porto Alegre - RS - Auditor Fiscal da Receita Municipal - Bloco II |

Q2542883

Contabilidade Geral

Os valores a seguir são os saldos iniciais das contas do Patrimônio Líquido da empresa

Vênus, para o ano de 2018:

Capital Subscrito R$ 300.000,00 Capital Integralizado R$ 220.000,00 Reserva para Contingências R$ 9.000,00 Reserva Legal R$ 12.000,00

Sabendo que, durante o ano de 2018, houve a integralização de capital social no valor de R$ 90.000,00 e que o lucro apurado no período foi de R$ 90.000,00, calcule o valor do Patrimônio Líquido após as seguintes destinações do resultado:

• 5% para Reserva Legal. • 6% para Reserva para Contingências. • O restante para Dividendos a Pagar.

O valor total do Patrimônio Líquido, ao final do ano de 2018, é de:

Capital Subscrito R$ 300.000,00 Capital Integralizado R$ 220.000,00 Reserva para Contingências R$ 9.000,00 Reserva Legal R$ 12.000,00

Sabendo que, durante o ano de 2018, houve a integralização de capital social no valor de R$ 90.000,00 e que o lucro apurado no período foi de R$ 90.000,00, calcule o valor do Patrimônio Líquido após as seguintes destinações do resultado:

• 5% para Reserva Legal. • 6% para Reserva para Contingências. • O restante para Dividendos a Pagar.

O valor total do Patrimônio Líquido, ao final do ano de 2018, é de:

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2019 - Prefeitura de Porto Alegre - RS - Auditor Fiscal da Receita Municipal - Bloco II |

Q2542884

Contabilidade Geral

Fazem parte da Demonstração das Mutações do Patrimônio Líquido (DMPL), de acordo

com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, as informações para cada

componente do patrimônio líquido, sobre a conciliação do saldo no início e no final do período,

demonstrando-se separadamente, no mínimo, as mutações decorrentes:

I. Do resultado líquido.

II. De cada item dos outros resultados abrangentes.

III. De transações com os proprietários, realizadas na condição de proprietário, demonstrando separadamente suas integralizações e as distribuições realizadas, bem como modificações nas participações em controladas que não implicaram perda do controle.

IV. Da base para a elaboração das demonstrações contábeis e das políticas contábeis.

Quais estão corretas?

I. Do resultado líquido.

II. De cada item dos outros resultados abrangentes.

III. De transações com os proprietários, realizadas na condição de proprietário, demonstrando separadamente suas integralizações e as distribuições realizadas, bem como modificações nas participações em controladas que não implicaram perda do controle.

IV. Da base para a elaboração das demonstrações contábeis e das políticas contábeis.

Quais estão corretas?

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2019 - Prefeitura de Porto Alegre - RS - Auditor Fiscal da Receita Municipal - Bloco II |

Q2542885

Contabilidade Geral

Em relação ao conteúdo do Balanço Patrimonial, de acordo com a NBC TG 26 (R5) –

Apresentação das Demonstrações Contábeis, NÃO deve ser classificado como Ativo Circulante aquele

que:

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2019 - Prefeitura de Porto Alegre - RS - Auditor Fiscal da Receita Municipal - Bloco II |

Q2542887

Contabilidade Geral

Considerando o que dispõe a NBC – TG Estrutura Conceitual, a respeito da sua

finalidade e status, analise as assertivas abaixo e assinale V, se verdadeiras, ou F, se falsas.

( ) Estrutura Conceitual não é uma norma propriamente dita e, portanto, não define normas ou procedimentos para qualquer questão particular sobre aspectos de mensuração ou divulgação.

( ) Nada na Estrutura Conceitual substitui qualquer norma, interpretação ou comunicado técnico.

( ) É finalidade da Estrutura Conceitual dar suporte aos órgãos reguladores nacionais.

( ) Não é finalidade da Estrutura Conceitual dar suporte ao desenvolvimento de novas normas, interpretações e comunicados técnicos e à revisão dos já existentes.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) Estrutura Conceitual não é uma norma propriamente dita e, portanto, não define normas ou procedimentos para qualquer questão particular sobre aspectos de mensuração ou divulgação.

( ) Nada na Estrutura Conceitual substitui qualquer norma, interpretação ou comunicado técnico.

( ) É finalidade da Estrutura Conceitual dar suporte aos órgãos reguladores nacionais.

( ) Não é finalidade da Estrutura Conceitual dar suporte ao desenvolvimento de novas normas, interpretações e comunicados técnicos e à revisão dos já existentes.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2019 - Prefeitura de Porto Alegre - RS - Auditor Fiscal da Receita Municipal - Bloco II |

Q2542888

Contabilidade Geral

De acordo com as normas contábeis atualmente em vigor no Brasil, especificamente

a ITG 2000 (R1) – Escrituração Contábil, retificação de lançamento é o processo técnico de correção

de registro realizado com erro na escrituração contábil da entidade e pode ser feito por meio de:

I. Estorno. II. Ajuste. III. Transferência. IV. Complementação.

Quais estão corretas?

I. Estorno. II. Ajuste. III. Transferência. IV. Complementação.

Quais estão corretas?

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2019 - Prefeitura de Porto Alegre - RS - Auditor Fiscal da Receita Municipal - Bloco II |

Q2542889

Contabilidade Geral

De acordo com a Estrutura Conceitual, uma característica essencial para a existência

de passivo é que a entidade tenha uma obrigação presente. Assinale a alternativa que NÃO representa

um meio pelo qual pode ocorrer a liquidação de uma obrigação presente.

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2019 - Prefeitura de Porto Alegre - RS - Auditor Fiscal da Receita Municipal - Bloco II |

Q2542890

Contabilidade Geral

A mensuração é o processo que consiste em determinar os montantes monetários

por meio dos quais os elementos das demonstrações contábeis devem ser reconhecidos e

apresentados no balanço patrimonial e na demonstração do resultado. Associe o método de

mensuração dos ativos à sua denominação.

Coluna 1

1. Custo histórico. 2. Custo corrente. 3. Valor realizável. 4. Valor presente.

Coluna 2

( ) Os ativos são mantidos pelo valor presente, descontado, dos fluxos futuros de entradas líquidas de caixa que se espera seja gerado pelo item no curso normal das operações.

( ) Os ativos são registrados pelos montantes pagos em caixa ou equivalentes de caixa ou pelo valor justo dos recursos entregues para adquiri-los na data da aquisição.

( ) Os ativos são mantidos pelos montantes em caixa ou equivalentes de caixa que poderiam ser obtidos pela sua venda em forma ordenada.

( ) Os ativos são mantidos pelos montantes em caixa ou equivalentes de caixa que teriam de ser pagos se esses mesmos ativos, ou ativos equivalentes, fossem adquiridos na data do balanço.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1

1. Custo histórico. 2. Custo corrente. 3. Valor realizável. 4. Valor presente.

Coluna 2

( ) Os ativos são mantidos pelo valor presente, descontado, dos fluxos futuros de entradas líquidas de caixa que se espera seja gerado pelo item no curso normal das operações.

( ) Os ativos são registrados pelos montantes pagos em caixa ou equivalentes de caixa ou pelo valor justo dos recursos entregues para adquiri-los na data da aquisição.

( ) Os ativos são mantidos pelos montantes em caixa ou equivalentes de caixa que poderiam ser obtidos pela sua venda em forma ordenada.

( ) Os ativos são mantidos pelos montantes em caixa ou equivalentes de caixa que teriam de ser pagos se esses mesmos ativos, ou ativos equivalentes, fossem adquiridos na data do balanço.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é: