Questões de Concurso Público IF-SC 2023 para Técnico em Contabilidade

Foram encontradas 3 questões

Q2227710

Contabilidade de Custos

Em termos de planejamento e eficiência organizacional, este tipo de custo pode ser

definido como “aquele determinado, a priori, como sendo o custo normal de um produto. É elaborado

considerando um cenário de bom desempenho operacional, porém levando em conta eventuais

deficiências existentes nos materiais e insumos de produção, na mão-de-obra, etc. De qualquer forma,

é um custo passível de ser alcançado” (PERES JÚNIOR; OLIVEIRA; COSTA, 2006). O trecho trata do

custo:

Q2227711

Contabilidade de Custos

Texto associado

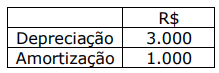

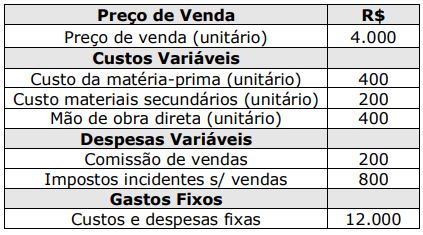

Para responder à questão, utilize as informações do quadro a seguir, extraídas

dos demonstrativos da Cia Delta:

Assinale a alternativa que apresenta o Ponto de Equilíbrio Contábil da Cia Delta.

Q2227712

Contabilidade de Custos

Texto associado

Para responder à questão, utilize as informações do quadro a seguir, extraídas

dos demonstrativos da Cia Delta:

Considere as seguintes informações complementares e assinale a alternativa que

apresenta o Ponto de Equilíbrio Financeiro da Cia Delta.