Questões de Concurso Público AL-RS 2024 para Analista Legislativo - Contador

Foram encontradas 10 questões

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505838

Contabilidade Pública

A Contabilidade Aplicada ao Setor Público (CASP) é o ramo da Ciência Contábil que

aplica, no processo gerador de dados e informações, as NBC TSP direcionadas ao controle patrimonial

de entidades do setor público. Seu objetivo é o de fornecer aos usuários informações sobre os

resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do

patrimônio da entidade do setor público e suas mutações, em apoio ao processo de tomada de

decisão; a adequada prestação de contas; e o necessário suporte para a instrumentalização do

controle social. São campos de aplicação da CASP:

I. Empresas privadas.

II. Setor público.

III. Entidades sem fins lucrativos.

IV. Organização não governamental.

Quais estão corretos?

I. Empresas privadas.

II. Setor público.

III. Entidades sem fins lucrativos.

IV. Organização não governamental.

Quais estão corretos?

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505839

Contabilidade Pública

Relacione a Coluna 1 à Coluna 2, associando os conceitos contábeis às suas

respectivas descrições.

Coluna 1

1. Patrimônio público.

2. Receita.

3. Despesa.

4. Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP).

5. Plano de Contas Aplicado ao Setor Público (PCASP).

Coluna 2

( ) Conjunto de regras para padronizar práticas contábeis no setor público.

( ) Bens, direitos e obrigações de entidades governamentais.

( ) Entradas de recursos financeiros para o setor público.

( ) Saídas de recursos financeiros do setor público.

( ) Conjunto de normas para governar a contabilidade no setor público.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1

1. Patrimônio público.

2. Receita.

3. Despesa.

4. Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP).

5. Plano de Contas Aplicado ao Setor Público (PCASP).

Coluna 2

( ) Conjunto de regras para padronizar práticas contábeis no setor público.

( ) Bens, direitos e obrigações de entidades governamentais.

( ) Entradas de recursos financeiros para o setor público.

( ) Saídas de recursos financeiros do setor público.

( ) Conjunto de normas para governar a contabilidade no setor público.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505840

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), “as

demonstrações contábeis são a representação estruturada da situação patrimonial, financeira e do

desempenho da entidade. As demonstrações contábeis no setor público devem proporcionar

informação útil para subsidiar a tomada de decisão e a prestação de contas e responsabilização

(accountability) da entidade quanto aos recursos que lhe foram confiados”. Entre as alternativas

abaixo, são demonstrações obrigatórias na contabilidade aplicada ao setor público:

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505841

Contabilidade Pública

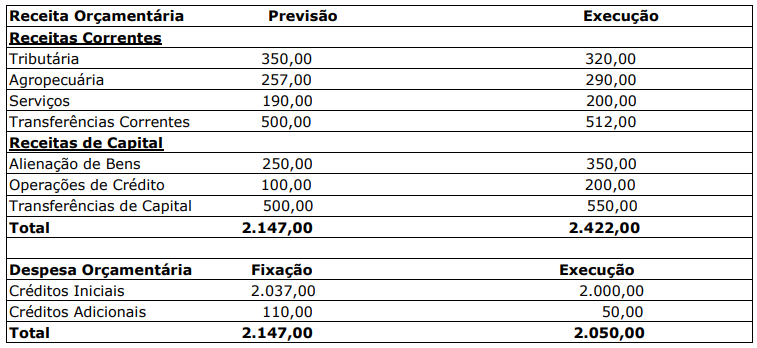

Na data de 31/12/2023, o Balanço Orçamentário da Prefeitura de Catimbó apresentou

os seguintes saldos:

Com base nas informações acima, o Balanço Orçamentário da Prefeitura de Catimbó apresentou um resultado que indica:

Com base nas informações acima, o Balanço Orçamentário da Prefeitura de Catimbó apresentou um resultado que indica:

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505842

Contabilidade Pública

Os Restos a Pagar são classificados em Processados e Não Processados. No contexto

da Contabilidade Pública, se caracterizam por ser:

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505843

Contabilidade Pública

A Prefeitura de Faxinal possuía as seguintes informações nas suas contas que

controlavam as despesas orçamentárias:

• Dotação Orçamentária Aprovada: R$ 350,00.

• Despesa Orçamentária Empenhada: R$ 200,00.

• Despesa Orçamentária Liquidada: R$ 120,00.

• Despesa Orçamentária Paga: R$ 90,00.

Assinale a alternativa que indica, correta e respectivamente, a dotação disponível a empenhar e a despesa empenhada a liquidar.

• Dotação Orçamentária Aprovada: R$ 350,00.

• Despesa Orçamentária Empenhada: R$ 200,00.

• Despesa Orçamentária Liquidada: R$ 120,00.

• Despesa Orçamentária Paga: R$ 90,00.

Assinale a alternativa que indica, correta e respectivamente, a dotação disponível a empenhar e a despesa empenhada a liquidar.

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505844

Contabilidade Pública

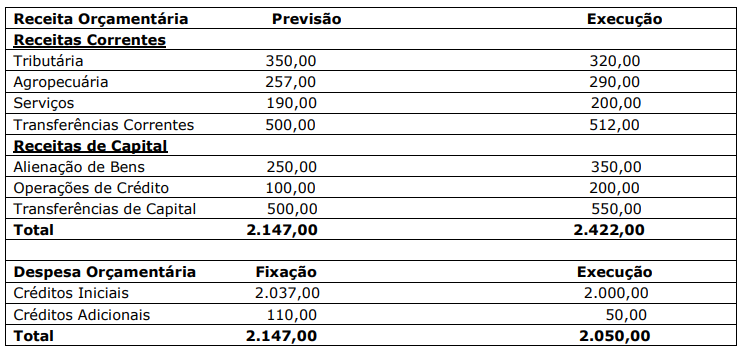

Na data de 31/12/2023, o Balanço Orçamentário da Prefeitura de Catimbó apresentou

os seguintes saldos:

Ao analisar o Balanço Orçamentário, é possível perceber:

Ao analisar o Balanço Orçamentário, é possível perceber:

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505853

Contabilidade Pública

Em conformidade ao estabelecido no Manual da Contabilidade Aplicada ao Setor

Público (MCASP), os princípios orçamentários procuram instituir orientações direcionadoras como

forma de conferir racionalidade, eficiência e transparência para os processos de elaboração, execução

e controle do orçamento público. Válidos para os Poderes Executivo, Legislativo e Judiciário de todos

os entes federativos – União, estados, Distrito Federal e municípios – são estabelecidos e disciplinados

por normas constitucionais, infraconstitucionais e pela doutrina. Nesse sentido, qual das alternativas

abaixo apresenta somente princípios orçamentários?

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505854

Contabilidade Pública

De acordo com o estabelecido no MCASP, o princípio da anualidade orçamentária:

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505858

Contabilidade Pública

O orçamento representa o fluxo de ingresso e a aplicação de recursos em determinado

período e é considerado um instrumento de planejamento de qualquer entidade, pública ou privada.

No setor público, é de suma importância, uma vez que a lei orçamentária busca fixar a despesa pública

autorizada para um exercício financeiro. O conjunto de dispêndios realizados pelos entes públicos para

o funcionamento e a manutenção dos serviços públicos prestados à sociedade é denominado despesa

orçamentária. Assim como os ingressos, os dispêndios são tipificados em orçamentários e

extraorçamentários. Nesse sentido, despesa orçamentária é toda transação que depende de

autorização legislativa, na forma de consignação de dotação orçamentária, para ser efetivada. Na

medida em que o dispêndio extraorçamentário não consta na lei orçamentária anual, compreende

saídas de numerários decorrentes de depósitos, pagamentos de restos a pagar, resgate de operações

de crédito por antecipação de receita e recursos transitórios. Tudo exposto, para fins contábeis, a

despesa orçamentária pode ser classificada quanto ao impacto na situação patrimonial líquida em: