Questões de Concurso Público IF-SC 2024 para Técnico em Contabilidade

Foram encontradas 50 questões

Com base na Norma Brasileira de Contabilidade NBC TSP 09/2017, são condições características de um Mercado Ativo:

I. Itens negociados no mercado são homogêneos.

II. Preços estão disponíveis para o público.

III. Vendedores e compradores dispostos a negociar, normalmente, podem ser encontrados a qualquer momento.

Quais estão corretas?

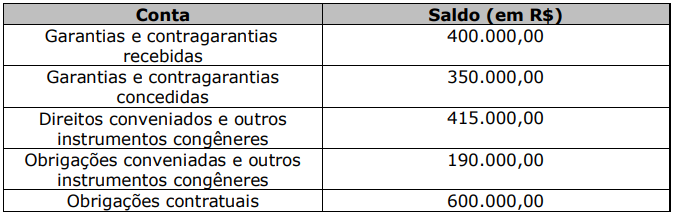

Em 31/12/2021, ao analisar o Balanço Patrimonial da Organização Federal PWQ, um

profissional da área financeira apurou os seguintes saldos em Contas de Compensação:

Nesse contexto, os Atos Potenciais Passivos totalizaram:

Quanto ao tratamento do Passivo Circulante e Não Circulante pela Contabilidade Aplicada ao Setor Público, analise as assertivas a seguir:

I. Quando a entidade não cumprir compromisso, segundo acordo de empréstimo em longo prazo até a data das demonstrações contábeis, tendo como consequência a condição de o passivo se tornar vencido e pagável à ordem do credor, o passivo deve ser classificado como circulante.

II. O passivo deve ser classificado como circulante quando, por exemplo, deva ser pago no período de até doze meses após a data das demonstrações contábeis.

III. O passivo deve ser classificado como não circulante quando, por exemplo, esteja mantido essencialmente para a finalidade de ser negociado.

Quais estão corretas?