Questões de Concurso Público IF-SP 2014 para Professor - Contabilidade

Foram encontradas 80 questões

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517074

Contabilidade de Custos

Considerando-se que os princípios contábeis adotados atualmente no Brasil não aceitam

a utilização do custeio variável como base de cálculo nas demonstrações financeiras,

assinale a alternativa que

NÃO explica o motivo dessa não aceitação.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517075

Contabilidade de Custos

Custeio significa forma de apropriação dos custos. Dentre as formas de apropriação dos

custos, tem-se o custeio variável.

Em relação ao custeio variável, assinale a alternativa

CORRETA.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517076

Contabilidade de Custos

Em relação à representação clássica feita pelos custos fixos, assinale a alternativa

CORRETA.

CORRETA.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

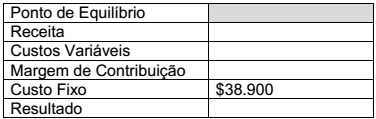

Q517077

Contabilidade de Custos

Observe os dados abaixo.

Custo Fixo => $38.900,00

Preço de venda por unidade => $12,25

Custo unitário variável => $8,17

Assinale a alternativa que preenche CORRETAMENTE os campos em branco na sequência do quadro.

Custo Fixo => $38.900,00

Preço de venda por unidade => $12,25

Custo unitário variável => $8,17

Assinale a alternativa que preenche CORRETAMENTE os campos em branco na sequência do quadro.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517078

Contabilidade de Custos

Uma empresa deseja lançar um produto e quer saber o melhor preço para venda. Por

meio de pesquisa de mercado, obtém o resultado de que, se adotar o preço de venda de

$180,00, provavelmente serão vendidas 500 unidades, e, adotando-se o preço de venda

de $160,00, provavelmente venderá 700 unidades. Considerando-se que os custos e as

despesas fixos de $500,00 e os custos e as despesas variáveis de $120,00 são iguais

para ambas alternativas, de acordo com o conceito de margem de contribuição para a

fixação de preço, adote os dados para fins de determinação da melhor alternativa de

escolha.

Diante dos dados apresentados, assinale a alternativa CORRETA.

Diante dos dados apresentados, assinale a alternativa CORRETA.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517079

Contabilidade de Custos

Às vésperas de lançar um produto, uma empresa depara-se com a seguinte questão: Que

preço deverá ser cobrado? Para responder a essa pergunta, solicita informações à área

de custos, que informa o seguinte: custos e despesas variáveis de $60,00 e custos e

despesas fixos de $100,00. o setor de

marketing por sua vez, informa que o preço do

novo produto poderá ser de $250,00, para previsão de vendas de 1.300 unidades; e de

$220,00, para previsão de vendas de 1.600 unidades.

A empresa resolve lançar o produto pelo valor maior. A área de custos questionou a decisão, entendendo que teria sido a escolha errada.

Com base no conceito de margem de contribuição, assinale a alternativa que explique

CORRETAMENTE por que a área de custos questionou a decisão.

A empresa resolve lançar o produto pelo valor maior. A área de custos questionou a decisão, entendendo que teria sido a escolha errada.

Com base no conceito de margem de contribuição, assinale a alternativa que explique

CORRETAMENTE por que a área de custos questionou a decisão.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517080

Contabilidade de Custos

São variáveis a serem envolvidas, na decisão de comprar ou fabricar peças componentes

de um produto,

EXCETO:

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517081

Contabilidade de Custos

A classificação dos gastos quanto à forma de distribuição e apropriação aos produtos,

centros de custos e resultados podem ser diretos e indiretos.

Considerando-se essa classificação, analise as afirmativas, assinalando com V as verdadeiras e com F as falsas.

( ) Custos diretos são as matérias-primas, materiais de embalagem, componentes e outros materiais necessários à produção, ao acabamento e à apresentação final do produto.

( ) Mão de obra direta é o trabalho aplicado diretamente na confecção do produto, partes ou componentes ou na prestação de serviços.

( ) Custos indiretos são os custos que, por não serem perfeitamente identificados nos produtos ou serviços, não podem ser apropriados de forma direta para as unidades específicas, ordens de serviço ou produto, serviços executados, entre outros.

( ) Materiais indiretos são os materiais empregados nas atividades auxiliares de produção ou cujo relacionamento com o produto é irrelevante.

Assinale a alternativa que apresenta a sequência CORRETA.

Considerando-se essa classificação, analise as afirmativas, assinalando com V as verdadeiras e com F as falsas.

( ) Custos diretos são as matérias-primas, materiais de embalagem, componentes e outros materiais necessários à produção, ao acabamento e à apresentação final do produto.

( ) Mão de obra direta é o trabalho aplicado diretamente na confecção do produto, partes ou componentes ou na prestação de serviços.

( ) Custos indiretos são os custos que, por não serem perfeitamente identificados nos produtos ou serviços, não podem ser apropriados de forma direta para as unidades específicas, ordens de serviço ou produto, serviços executados, entre outros.

( ) Materiais indiretos são os materiais empregados nas atividades auxiliares de produção ou cujo relacionamento com o produto é irrelevante.

Assinale a alternativa que apresenta a sequência CORRETA.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517082

Contabilidade de Custos

Leia as afirmativas a seguir.

“... para a apropriação de inúmeros custos de industrialização, há a necessidade de adoção de critérios escolhidos entre várias alternativas diferentes. A empresa pode distribuir os custos de manutenção em função de horas-máquina, valor do equipamento, média passada etc. Todos são métodos aceitos, mas não podem ser utilizados indiscriminadamente em cada período...". (Martins, 2006).

“... esse é um dos aspectos que a auditoria independente mais procura verificar, já que tem interferência direta e às vezes relevante nas peças de sua maior preocupação: balanço e demonstração do resultado..." (Martins, 2006).

A contabilidade de custos também adere aos princípios de contabilidade geralmente aceitos em razão de sua vinculação com a contabilidade financeira.

Assinale a alternativa que apresenta CORRETAMENTE o princípio contábil referenciado nas afirmativas acima.

“... para a apropriação de inúmeros custos de industrialização, há a necessidade de adoção de critérios escolhidos entre várias alternativas diferentes. A empresa pode distribuir os custos de manutenção em função de horas-máquina, valor do equipamento, média passada etc. Todos são métodos aceitos, mas não podem ser utilizados indiscriminadamente em cada período...". (Martins, 2006).

“... esse é um dos aspectos que a auditoria independente mais procura verificar, já que tem interferência direta e às vezes relevante nas peças de sua maior preocupação: balanço e demonstração do resultado..." (Martins, 2006).

A contabilidade de custos também adere aos princípios de contabilidade geralmente aceitos em razão de sua vinculação com a contabilidade financeira.

Assinale a alternativa que apresenta CORRETAMENTE o princípio contábil referenciado nas afirmativas acima.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517083

Contabilidade de Custos

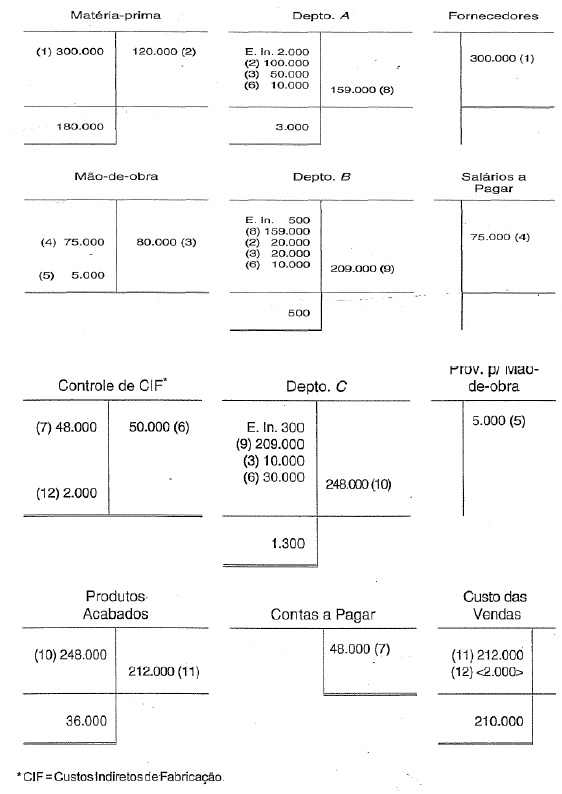

Identificando-se as operações e lançamentos por números, temos os seguintes dados:

1. Aquisição de matéria-prima por $ 300.000.

2. Requisição, pelo Departamento A, de $ 100.000 de matéria-prima; de $ 20.000 pelo Departamento B.

3. Mão-de-obra direta apropriada aos três departamentos.

4. Lançamento da folha no valor de $75.000.

5. Lançamento da provisão para excesso de custo de mão-de-obra, no valor de $5.000,00.

6. Custos indiretos apropriados, segundo uma taxa predeterminada, aos três departamentos.

7. Lançamento dos custos indiretos reais.

8. Transferência da produção do Departamento A para a B.

9. Transferência da produção do Departamento B para a C.

10. Transferência da produção terminada no Departamento C para o depósito de produtos acabados.

11. Venda de produtos que custaram $212.000.

12. Encerramento da conta "ControIe de Custos Indiretos de Fabricação".

Observe que as saídas remanescentes nas Contas Departamentais representam o estoque final de produtos em processo em cada departamento. Assim, o “Departamento A" tinha $ 2.000 em processo no início do período, alocou fatores ao custo de $160.000 e transferiu produção ao “Departamento B" no valor de $159.000. Logo, o máximo que poderia ter transferido seria $160.000 mais $2.000 = $162.000. Por ter transferido apenas $159.000, ficou com produção em andamento no valor de $3.000. Aplicando-se o mesmo raciocínio aos demais departamentos, os estoques finais de produtos em elaboração seriam, respectivamente, de: “Departamento B", $500; “Departamento C, $1.300".

Considerando-se as operações e lançamentos e a sumarizada apresentação em razonetes, assinale a alternativa que apresenta o ponto fundamental para o custeamento de empresas de produção por processo.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517084

Contabilidade de Custos

A área de custos possui terminologias próprias. As definições dos termos são de

fundamental importância para o entendimento e a correta apropriação dos custos.

Relacione a COLUNA II de acordo com a COLUNA I quanto à terminologia praticada na contabilidade de custos.

COLUNA I

1. Perdas.

2. Despesas.

3. Desperdícios.

4. Custos.

5. Desembolsos.

COLUNA II

( ) Gastos anormais ou involuntários que não geram um novo bem ou serviço e, tampouco, receitas e são apropriados diretamente no resultado do período em que ocorrem.

( ) Saídas de dinheiro do caixa ou do banco.

( ) Gastos relativos aos bens e serviços (recursos) consumidos na produção de outros bens e serviços.

( ) Gastos relativos aos bens e serviços consumidos no processo de geração de receitas e manutenção dos negócios da empresa.

( ) Gastos incorridos nos processos produtivos ou de geração de receitas e que possam ser eliminados sem prejuízo da qualidade ou quantidade dos bens, serviços ou receitas geradas.

Assinale a alternativa que apresenta a sequência CORRETA.

Relacione a COLUNA II de acordo com a COLUNA I quanto à terminologia praticada na contabilidade de custos.

COLUNA I

1. Perdas.

2. Despesas.

3. Desperdícios.

4. Custos.

5. Desembolsos.

COLUNA II

( ) Gastos anormais ou involuntários que não geram um novo bem ou serviço e, tampouco, receitas e são apropriados diretamente no resultado do período em que ocorrem.

( ) Saídas de dinheiro do caixa ou do banco.

( ) Gastos relativos aos bens e serviços (recursos) consumidos na produção de outros bens e serviços.

( ) Gastos relativos aos bens e serviços consumidos no processo de geração de receitas e manutenção dos negócios da empresa.

( ) Gastos incorridos nos processos produtivos ou de geração de receitas e que possam ser eliminados sem prejuízo da qualidade ou quantidade dos bens, serviços ou receitas geradas.

Assinale a alternativa que apresenta a sequência CORRETA.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517085

Contabilidade de Custos

Os custos que permanecem constantes dentro de determinada capacidade instalada,

independem do volume de produção, ou seja, uma alteração no volume de produção para

mais ou para menos não altera o valor total do custo.

Os custos fixos têm as seguintes características.

I. O valor total permanece constante dentro de determinada faixa da produção.

II. O valor por unidade produzida varia à medida que ocorre variação no volume de produção, por se tratar de um valor fixo diluído por uma quantidade maior.

III. A alocação aos produtos ou centros de custos é normalmente, feita de forma direta, sem a necessidade de utilização de critérios de rateios.

IV. A variação dos valores totais pode ocorrer em função de desvalorização da moeda ou por aumento ou redução significativa no volume de produção.

Considerando-se as principais características dos custos fixos, estão CORRETAS as afirmativas

Os custos fixos têm as seguintes características.

I. O valor total permanece constante dentro de determinada faixa da produção.

II. O valor por unidade produzida varia à medida que ocorre variação no volume de produção, por se tratar de um valor fixo diluído por uma quantidade maior.

III. A alocação aos produtos ou centros de custos é normalmente, feita de forma direta, sem a necessidade de utilização de critérios de rateios.

IV. A variação dos valores totais pode ocorrer em função de desvalorização da moeda ou por aumento ou redução significativa no volume de produção.

Considerando-se as principais características dos custos fixos, estão CORRETAS as afirmativas

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517086

Contabilidade de Custos

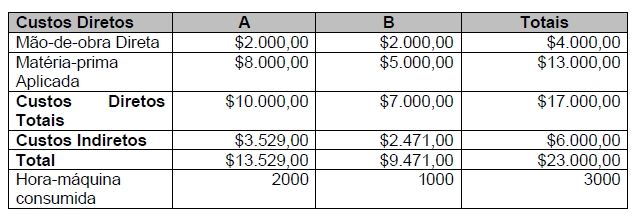

O custo indireto total de $6.000,00 do departamento x de produção foi rateado entre dois

produtos, A e B. Considere as seguintes informações:

Os custos indiretos só podem ser apropriados, por sua própria definição, de forma indireta aos produtos, isto é, mediante estimativas, critérios de rateio, previsão de comportamento de custos entre outros. Todas essas formas de distribuição contém, em menor ou maior grau, certo subjetivismo; portanto, a arbitrariedade sempre vai existir nessas alocações. Quanto à apropriação dos custos indiretos no quadro acima, qual critério de rateio foi utilizado?

Quanto à apropriação dos custos indiretos no quadro acima, qual critério de rateio foi utilizado?

Os custos indiretos só podem ser apropriados, por sua própria definição, de forma indireta aos produtos, isto é, mediante estimativas, critérios de rateio, previsão de comportamento de custos entre outros. Todas essas formas de distribuição contém, em menor ou maior grau, certo subjetivismo; portanto, a arbitrariedade sempre vai existir nessas alocações. Quanto à apropriação dos custos indiretos no quadro acima, qual critério de rateio foi utilizado?

Quanto à apropriação dos custos indiretos no quadro acima, qual critério de rateio foi utilizado?

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517087

Contabilidade de Custos

Os métodos de avaliação de estoques englobam procedimentos necessários ao registro

da movimentação dos estoques, objetivam separar o custo dos materiais, mercadorias e

produtos entre o que foi consumido ou vendido e o que permaneceu em estoque.

Assinale a alternativa que apresenta CORRETAMENTE o método utilizado por empresas que trabalham com poucos itens em estoque, geralmente diferenciados e de valor unitário relevante.

Assinale a alternativa que apresenta CORRETAMENTE o método utilizado por empresas que trabalham com poucos itens em estoque, geralmente diferenciados e de valor unitário relevante.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517088

Contabilidade de Custos

A classificação dos gastos quanto à forma de distribuição e apropriação aos produtos,

centros de custos e resultados podem ser diretos e indiretos.

Considerando essa classificação, assinale com

V as afirmativas verdadeiras e com F as falsas.

( ) Custos diretos são as matérias-primas, materiais de embalagem, componentes e outros materiais necessários à produção, ao acabamento e à apresentação final do produto.

( ) Mão de obra direta é o trabalho aplicado diretamente na confecção do produto, partes ou componentes ou na prestação de serviços.

( ) Custos indiretos são os custos que, por não serem perfeitamente identificados nos produtos ou serviços, não podem ser apropriados de forma direta para as unidades específicas, ordens de serviço ou produto, serviços executados entre outros.

( ) Materiais indiretos são os materiais empregados nas atividades auxiliares de produção ou cujo relacionamento com o produto é irrelevante.

Assinale a alternativa que apresenta a sequência CORRETA.

( ) Custos diretos são as matérias-primas, materiais de embalagem, componentes e outros materiais necessários à produção, ao acabamento e à apresentação final do produto.

( ) Mão de obra direta é o trabalho aplicado diretamente na confecção do produto, partes ou componentes ou na prestação de serviços.

( ) Custos indiretos são os custos que, por não serem perfeitamente identificados nos produtos ou serviços, não podem ser apropriados de forma direta para as unidades específicas, ordens de serviço ou produto, serviços executados entre outros.

( ) Materiais indiretos são os materiais empregados nas atividades auxiliares de produção ou cujo relacionamento com o produto é irrelevante.

Assinale a alternativa que apresenta a sequência CORRETA.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517089

Contabilidade de Custos

Direcionador de custos é o fator que determina o custo de uma atividade. Como as

atividades exigem recursos para serem realizadas, deduz-se que o direcionador é a

verdadeira causa dos seus custos.

Para efeito de custeio de produtos, o direcionador deve ser o fator que determina ou influencia a maneira como os produtos "consomem" (utilizam) as atividades. Assim, o direcionador de custos será a base utilizada para atribuir os custos das atividades aos produtos.

Assinale a alternativa que DISTINGUE os dois tipos de direcionador.

Para efeito de custeio de produtos, o direcionador deve ser o fator que determina ou influencia a maneira como os produtos "consomem" (utilizam) as atividades. Assim, o direcionador de custos será a base utilizada para atribuir os custos das atividades aos produtos.

Assinale a alternativa que DISTINGUE os dois tipos de direcionador.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517090

Contabilidade de Custos

A metodologia do custeio por atividades pode ser aplicada em qualquer tipo de

organização, quer seja indústria, prestadora de serviços ou empresa comercial. Também

pode ser aplicada em departamentos ou divisões específicas, estendendo-se, com a

experiência, por toda a organização.

Considerando-se as regras básicas para utilização da metodologia, analise as afirmativas, assinalando com V as verdadeiras e com F as falsas.

( ) Avaliar a influência das atividades secundárias no produto final, ou seja, determinar se podem ser eliminadas ou pelo menos reduzidas. ( ) Levantar os custos e os recursos associados a cada atividade (custo/atividade).

( ) Identificar as atividades que agregam valor ao produto. Podem ser atividades de suporte (área de finanças, treinamento etc.) e atividades secundárias (passíveis de ser eliminadas ou reduzidas, sem afetar o produto final).

( ) Identificar os direcionadores de custos, que são os parâmetros para a adequada apropriação.

Assinale a alternativa que apresenta a sequência CORRETA.

Considerando-se as regras básicas para utilização da metodologia, analise as afirmativas, assinalando com V as verdadeiras e com F as falsas.

( ) Avaliar a influência das atividades secundárias no produto final, ou seja, determinar se podem ser eliminadas ou pelo menos reduzidas. ( ) Levantar os custos e os recursos associados a cada atividade (custo/atividade).

( ) Identificar as atividades que agregam valor ao produto. Podem ser atividades de suporte (área de finanças, treinamento etc.) e atividades secundárias (passíveis de ser eliminadas ou reduzidas, sem afetar o produto final).

( ) Identificar os direcionadores de custos, que são os parâmetros para a adequada apropriação.

Assinale a alternativa que apresenta a sequência CORRETA.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517091

Contabilidade de Custos

Sobre a implantação de um sistema de custos, assinale a alternativa INCORRETA.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517092

Contabilidade de Custos

Quanto aos princípios contábeis aplicados e a apropriação dos custos e apuração dos

estoques, faça a adequada associação entre os princípios da

COLUNA I e a descrição

correspondente da

COLUNA II.

COLUNA I

1. Da realização da receita.

2. Da competência ou da confrontação entre despesas e receitas.

3. Do custo histórico como base de valor.

4. Consistência ou uniformidade.

5. Conservadorismo ou prudência.

COLUNA II

( ) Quando existem diversas alternativas para o registro contábil de um mesmo evento (todas válidas dentro dos princípios geralmente aceitos), deve a empresa adotar uma delas de forma consistente.

( ) Os ativos são registrados contabilmente pelo seu valor original de entrada.

( ) Deve-se reconhecer contabilmente o resultado (lucro ou prejuízo), apenas quando houver transferência do bem ou do serviço para terceiros.

( ) Quando houver dúvida para tratar determinado gasto como ativo ou redução do patrimônio líquido, deve-se optar pela forma de maior precaução, ou seja, pelo reconhecimento de uma despesa.

( ) Após o reconhecimento da receita, deduzem se dela todos os valores representativos dos esforços para sua consecução (despesas).

Assinale a alternativa que apresenta a sequência CORRETA.

COLUNA I

1. Da realização da receita.

2. Da competência ou da confrontação entre despesas e receitas.

3. Do custo histórico como base de valor.

4. Consistência ou uniformidade.

5. Conservadorismo ou prudência.

COLUNA II

( ) Quando existem diversas alternativas para o registro contábil de um mesmo evento (todas válidas dentro dos princípios geralmente aceitos), deve a empresa adotar uma delas de forma consistente.

( ) Os ativos são registrados contabilmente pelo seu valor original de entrada.

( ) Deve-se reconhecer contabilmente o resultado (lucro ou prejuízo), apenas quando houver transferência do bem ou do serviço para terceiros.

( ) Quando houver dúvida para tratar determinado gasto como ativo ou redução do patrimônio líquido, deve-se optar pela forma de maior precaução, ou seja, pelo reconhecimento de uma despesa.

( ) Após o reconhecimento da receita, deduzem se dela todos os valores representativos dos esforços para sua consecução (despesas).

Assinale a alternativa que apresenta a sequência CORRETA.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517093

Contabilidade de Custos

Em fevereiro de X0, a Indústria de Calçados Pezão Ltda. adquiriu 50kg em peças de

couro, em diversas cores, para produção de seu novo calçado feminino.

Em março, foram produzidas 100 unidades desse novo produto acabado.Cada par de calçado produzido consumiu 0,5kg de couro.Nesse processo produtivo, cada unidade produzida apresenta um custo de produção de R$ 20,00. Conforme antecipado pelas pesquisas do setor de marketing realizadas no período do processo produtivo, a totalidade das unidades produzidas desse novo calçado foi vendida em abril de X0, e resultaram em um faturamento total na ordem de R$ 5.000,00.

Assim, em conformidade com o princípio da competência e/ou princípio da confrontação da receita e da despesa, todos os fatos listados em sequência foram registrados pela contabilidade em março de X0, EXCETO:

Em março, foram produzidas 100 unidades desse novo produto acabado.Cada par de calçado produzido consumiu 0,5kg de couro.Nesse processo produtivo, cada unidade produzida apresenta um custo de produção de R$ 20,00. Conforme antecipado pelas pesquisas do setor de marketing realizadas no período do processo produtivo, a totalidade das unidades produzidas desse novo calçado foi vendida em abril de X0, e resultaram em um faturamento total na ordem de R$ 5.000,00.

Assim, em conformidade com o princípio da competência e/ou princípio da confrontação da receita e da despesa, todos os fatos listados em sequência foram registrados pela contabilidade em março de X0, EXCETO: