Questões de Concurso Público Prefeitura de Jaraguá do Sul - SC 2023 para Contador

Foram encontradas 3 questões

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Jaraguá do Sul - SC

Prova:

FURB - 2023 - Prefeitura de Jaraguá do Sul - SC - Contador |

Q2203753

Contabilidade Pública

A primeira é a demonstração contábil do setor público,

em que são discriminadas a receita e a despesa

orçamentárias, bem como os recebimentos e os

pagamentos de natureza extra-orçamentária, conjugados

com os saldos em espécie provenientes do exercício

anterior, e os que se transferem para o exercício

seguinte. A segunda é a demonstração contábil que

identificará as fontes de geração dos fluxos de entrada

de caixa; os itens de consumo de caixa durante o

período das demonstrações contábeis; e o saldo do

caixa na data das demonstrações contábeis. Está se

falando do/da:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Jaraguá do Sul - SC

Prova:

FURB - 2023 - Prefeitura de Jaraguá do Sul - SC - Contador |

Q2203759

Contabilidade Pública

As Demonstrações Contábeis Aplicadas ao Setor Público

(DCASP) são a representação estruturada da situação

patrimonial, financeira e do desempenho de uma

entidade pública. Assinale a alternativa que contém um

órgão ou entidade que não está obrigado/a à

apresentação das DCASP:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Jaraguá do Sul - SC

Prova:

FURB - 2023 - Prefeitura de Jaraguá do Sul - SC - Contador |

Q2203763

Contabilidade Pública

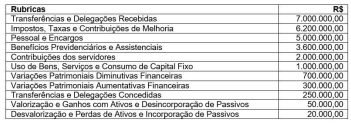

Ao final do mês de abril de 2023, a Demonstração das

Variações Patrimoniais de determinado município

apresentou os seguintes dados:

Com base nesses dados, é correto afirmar que:

Com base nesses dados, é correto afirmar que: