Questões de Concurso Público AL-GO 2019 para Contador

Foram encontradas 50 questões

Uma empresa adquiriu, em abril de 2014, uma máquina por R$ 150.000,00, com vida útil estimada em cinco anos e taxa de depreciação linear de 20% ao ano. Após três anos de uso, a máquina foi vendida, e a empresa registrou ganho na venda de imobilizado de R$ 10.000,00.

Com base apenas nessas informações, assinale a alternativa que registra o lançamento contábil do reconhecimento da receita pela venda da máquina.

A escrituração da alienação de ações em tesouraria com lucro será feita pelo seguinte lançamento contábil:

D – Disponibilidades;

C – Ações em Tesouraria; e

C – Reservas (lucro na venda de ações).

O lucro obtido na alienação das ações constitui reserva

A empresa Alfa iniciou o mês de março sem estoque de mercadorias. Ao longo do mês, foram realizados os lançamentos a seguir.

1. Compra de 120 unidades a $ 7,00 cada;

2. Venda de 30 unidades a $ 12,00 cada;

3. Compra de 50 unidades a $ 8,00 cada;

4. Compra de 30 unidades a $ 8,50 cada; e

5. Venda de 100 unidades a $ 13,00 cada.

Com base apenas nas informações para o mês de março, os

maiores valores do estoque final (EF) e do custo das

mercadorias vendidas (CMV) são obtidos usando,

respectivamente, os métodos de custeio

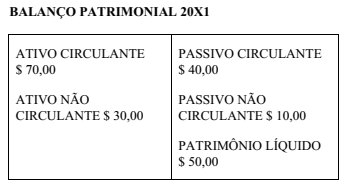

Considere que, comparando-se o balanço patrimonial de

20X2 com o balanço de 20X1, verificou-se que o ativo total

cresceu 35%, embora o ativo não circulante tenha se mantido

constante. Sabendo que o índice de liquidez corrente não se

alterou entre 20X1 e 20X2, permanecendo em 1,75, o valor

do passivo circulante em 20X2 foi

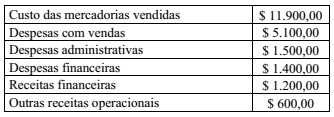

As informações apresentadas foram extraídas de uma

Demonstração de Resultado do Exercício (DRE). Sabendo

que, no exercício, a entidade obteve lucro bruto e prejuízo

operacional, assinale a alternativa correta.

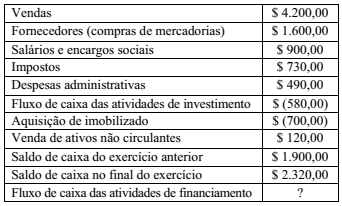

Com base nos dados informados nesse quadro, e

utilizando-se o método direto, é correto afirmar que o fluxo

de caixa das atividades de financiamento gerado no exercício

totalizou

A demonstração do valor adicionado (DVA) de uma entidade evidenciou que a riqueza gerada no exercício, no montante de R$ 2,5 milhões, foi distribuída na seguinte proporção:

- Pessoal 40%; - Impostos, taxas e contribuições 25%;

- Remuneração de capitais de terceiros 20%; e

- Remuneração de capitais próprios 15%.

Sabendo-se que o valor adicionado líquido produzido pela entidade, isto é, as receitas de vendas menos os insumos adquiridos de terceiros e a depreciação, a amortização e a exaustão, totalizou R$ 1,9 milhão, o valor adicionado recebido em transferência foi

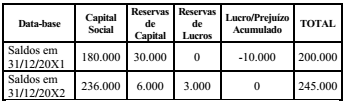

A Demonstração das Mutações do Patrimônio Líquido (DMPL) de uma entidade evidenciava, em 31/12/20X2, os seguintes saldos:

Considere que, no período, ocorreram os seguintes lançamentos:

a) Aumento de capital com lucros R$ 32.000

b) Aumento de capital com reservas R$ 24.000

c) Dividendos distribuídos R$ 25.000

d) Constituição de reservas de lucros R$ 3.000

Com base apenas nas informações apresentadas, o lucro

líquido do exercício encerrado em 20X2 foi

a) Todos os riscos e benefícios inerentes à propriedade legal foram transferidos da arrendadora para a arrendatária;

b) As contraprestações foram suficientes para que a arrendadora recuperasse integralmente o custo de bem arrendado; e

c) A arrendatária optou pela compra do equipamento mediante pagamento do Valor Residual Garantido (VRG).

Com base nessas informações, é correto afirmar que se trata da modalidade de arrendamento mercantil denominada