Questões de Concurso Público ADASA 2022 para Regulador de Serviços Públicos - Contabilidade

Foram encontradas 13 questões

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955821

Contabilidade Pública

Considere os saldos a seguir, extraídos do balanço

patrimonial de um ente público, elaborado conforme o

art. 105 da Lei nº 4.320/1964.

Ativo circulante – $ 10.000

Passivo circulante – $ 6.000

Ativo financeiro – $ 10.000

Passivo financeiro – $ 6.000

Ativo permanente – $ 10.000

Passivo permanente – $ 6.000

Com base apenas nessas informações, qual é o saldo patrimonial do exercício?

Ativo circulante – $ 10.000

Passivo circulante – $ 6.000

Ativo financeiro – $ 10.000

Passivo financeiro – $ 6.000

Ativo permanente – $ 10.000

Passivo permanente – $ 6.000

Com base apenas nessas informações, qual é o saldo patrimonial do exercício?

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955822

Contabilidade Pública

Se o valor justo líquido das despesas de venda de um ativo

imobilizado for maior que o seu valor em uso, porém menor que

o seu valor contábil, o ativo será objeto de redução ao valor

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955823

Contabilidade Pública

Passivo contingente é uma obrigação, possível ou presente,

resultante de eventos passados. Em relação a uma obrigação

possível, assinale a alternativa correta.

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955824

Contabilidade Pública

A estrutura do Plano de Contas Aplicado ao Setor Público

(PCASP) possui oito classes agrupadas de acordo com a

natureza da informação contábil, e suas contas são

identificadas por códigos com sete níveis de desdobramento,

compostos por nove dígitos. As contas do 2º nível – inscrição

de restos a pagar e execução de restos a pagar – são contas de

natureza de informação

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955825

Contabilidade Pública

O balanço orçamentário de um ente público apresentou, no

final do exercício, os saldos a seguir.

Receita arrecadada – $ 13.800

Superavit – $ 1.500

Despesas pagas – $ 11.700

Despesas não liquidadas – $ 400

Com base apenas nessas informações, o total inscrito em restos a pagar foi

Receita arrecadada – $ 13.800

Superavit – $ 1.500

Despesas pagas – $ 11.700

Despesas não liquidadas – $ 400

Com base apenas nessas informações, o total inscrito em restos a pagar foi

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

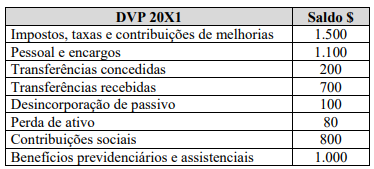

Q1955826

Contabilidade Pública

Considerando os saldos apresentados, extraídos da

demonstração das variações patrimoniais (DVP), é correto

afirmar que

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955827

Contabilidade Pública

No que se refere à despesa orçamentária, assinale a

alternativa correta.

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955828

Contabilidade Pública

Considere hipoteticamente um suprimento de fundos feito a

servidor para atender a despesas eventuais, cujos recursos

não utilizados foram devolvidos no mesmo exercício da

concessão.

Assinale a alternativa que corresponde ao registro contábil de natureza patrimonial da devolução dos valores não aplicados.

Assinale a alternativa que corresponde ao registro contábil de natureza patrimonial da devolução dos valores não aplicados.

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955829

Contabilidade Pública

No que se refere aos regimes da contabilidade aplicada ao

setor público, evidenciam-se o regime orçamentário

(consagrado no art. 35 da Lei nº 4.320/1964) e o regime

contábil de competência (patrimonial). O critério adotado

para o reconhecimento da variação patrimonial aumentativa

decorrente de receita tributária é a (o)

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955830

Contabilidade Pública

Acerca do Sistema Integrado de Gestão Governamental

(SIGGo), que contém informações relativas à execução

orçamentária, financeira, patrimonial e contábil de todos os

órgãos do Governo do Distrito Federal (DF), assinale a

alternativa correta.

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955831

Contabilidade Pública

A criação do Manual de Contabilidade Regulatória e Plano

de Contas Regulatório tem como objetivo possibilitar que a

concessionária forneça informações requeridas nos contratos

de concessão, tanto ao regulador quanto aos órgãos

reguladores a respeito de suas atividades e ações. No caso

específico da Adasa, os referidos documentos devem ser

aprovados por

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955832

Contabilidade Pública

Atualmente a Adasa é a agência reguladora do contrato de

concessão do serviço de abastecimento de água e saneamento

básico para a população do Distrito Federal. Na empresa

concessionária, os bens vinculados à concessão em

construção, previstos no contrato, após a conclusão da obra,

devem ser classificados como ativos

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955833

Contabilidade Pública

De acordo com o Manual de Contabilidade Regulatória da

Concessionária de Serviços Públicos de Abastecimento de

Água e Esgotamento Sanitário do Distrito Federal, os valores

gastos pela concessionária nos bens que são empregados, de

modo exclusivo e permanente, na consecução do objeto da

outorga para o serviço público concedido, tanto os valores

despendidos na construção, na implantação ou na melhoria

da infraestrutura ligada ao abastecimento de água, como

também os aplicados nas instalações necessárias para o

abastecimento de água, devem ser contabilizados como