Questões de Concurso Público Prefeitura de Divinópolis - MG 2018 para Contador

Foram encontradas 11 questões

A ITG 2000 (R1) define a forma de execução da escrituração contábil. Considerando o disposto nessa instrução técnica geral 2000, avalie os itens a seguir e verifique quais são obrigatórios.

I. em idioma e em moeda corrente nacionais.

II. em forma contábil.

III. em ordem cronológica de dia, mês e ano.

IV. com ausência de espaços em branco, entrelinhas, borrões, rasuras ou emendas.

V. com base em documentos de origem externa ou interna ou, na sua falta, em elementos que comprovem ou evidenciem fatos contábeis.

Assinale a alternativa correta

Os fatos contábeis ocorridos em uma empresa sempre provocam modificações qualitativas e ou quantitativas no patrimônio empresarial. Esses fatos podem ser classificados em:

I. Permutativo aumentativo e diminutivo.

II. Modificativo aumentativo e modificativo diminutivo.

III. Permutativo.

IV. Misto diminutivo e misto aumentativo.

V. Modificativo misto.

Assinale a alternativa correta

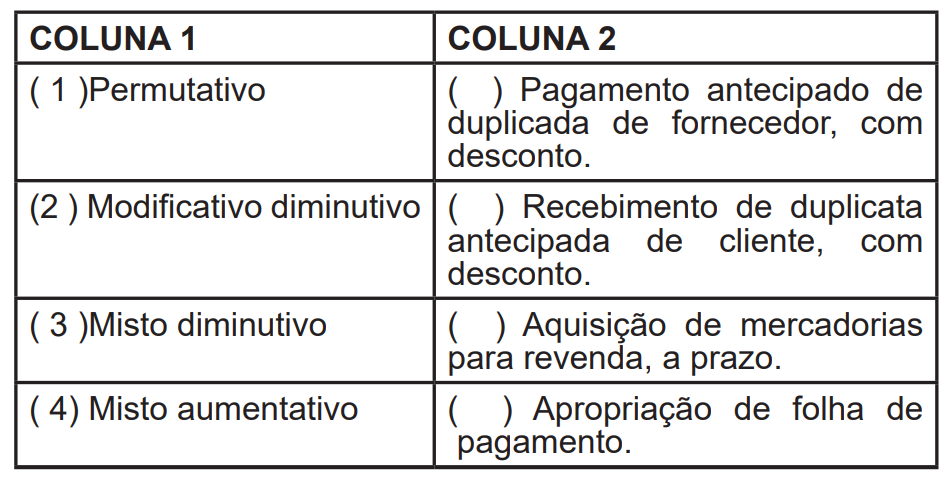

Associe a classificação dos fatos contábeis descritos na coluna 1, com o fato contábil descrito na coluna 2.

Assinale a alternativa que apresenta a ordem correta de

classificação

Segundo ITG 2000 (R1), são itens mínimos na escrituração contábil:

I. data do registro contábil e valor do registro contábil.

II. conta devedora e conta credora.

III. definição da moeda de origem, em caso de produto importado.

IV. histórico que represente a essência econômica da transação ou o código de histórico padronizado, neste caso baseado em tabela auxiliar inclusa em livro próprio.

V. informação que permita identificar, de forma unívoca, todos os registros que integram um mesmo lançamento contábil.

Assinale a alternativa correta

Segundo a NBC TSP 01 – Receita de Transação sem Contraprestação Para a transação se qualificar como contribuição dos proprietários, é necessário que ela satisfaça às características identificadas na definição da NBC TSP ESTRUTURA CONCEITUAL. Ao determinar se a transação satisfaz à definição de contribuição dos proprietários, a essência preferivelmente à forma da transação é considerada. O item 38 indica a forma que as contribuições dos proprietários podem assumir. Se, apesar da forma da transação, a essência for claramente aquela de empréstimo ou outro tipo de passivo ou de receita, a entidade deve reconhecê-la como tal e deve realizar evidenciação apropriada em notas explicativas às demonstrações contábeis, se ela apresentar materialidade.

Análise as afirmativas a seguir em relação à evidenciação da contribuição dos proprietários:

I. designação formal da transferência pelo transferidor ou por entidade controladora do transferidor como formadora do patrimônio líquido disponibilizada ao recebedor, antes da contribuição ocorrer ou no momento desta;

II. acordo formal, em relação à contribuição, estabelecendo ou aumentando a participação financeira existente no patrimônio líquido do recebedor, a qual pode ser vendida, transferida ou resgatada.

III. No curso normal das operações, a entidade pode aceitar recursos antes da ocorrência de evento tributável. Em tais circunstâncias, o passivo de montante equivalente àquele do recebimento antecipado deve ser reconhecido até que o evento tributável ocorra.

IV. emissão, relacionada à contribuição, de instrumentos patrimoniais que possam ser vendidos, transferidos ou resgatados.

Estão corretos os itens: