Questões de Concurso Público EBSERH 2020 para Analista Administrativo - Contabilidade

Foram encontradas 60 questões

Ano: 2020

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2020 - EBSERH - Analista Administrativo - Contabilidade |

Q1286064

Contabilidade Geral

De acordo com a Norma Brasileira de

Contabilidade Técnica Geral (NBC TG 27) ±

Ativo Imobilizado, em relação a definição de

ativo imobilizado, analise as alternativas

abaixo e assinale a alternativa correta.

Ano: 2020

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2020 - EBSERH - Analista Administrativo - Contabilidade |

Q1286065

Contabilidade Geral

De acordo com a norma Brasileira de Contabilidade

Técnica Geral (NGBC TG 27) ± Ativo Imobilizado,

analise as afirmativas a seguir e verifique quais

fazem parte das condições para que um item seja

reconhecido como um ativo imobilizado.

I. O custo de um item poder ser mensurado confiavelmente.

II. A entidade deve avaliar, segundo esse princípio de reconhecimento, todos os seus custos de ativos imobilizados, no momento em que eles são incorridos.

III. Não é necessário exercer julgamento ao aplicar os critérios de reconhecimento às circunstâncias específicas da entidade.

Assinale a alternativa correta.

I. O custo de um item poder ser mensurado confiavelmente.

II. A entidade deve avaliar, segundo esse princípio de reconhecimento, todos os seus custos de ativos imobilizados, no momento em que eles são incorridos.

III. Não é necessário exercer julgamento ao aplicar os critérios de reconhecimento às circunstâncias específicas da entidade.

Assinale a alternativa correta.

Ano: 2020

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2020 - EBSERH - Analista Administrativo - Contabilidade |

Q1286066

Contabilidade Geral

De acordo com a norma Brasileira de Contabilidade

Técnica Geral (NGBC TG 16) ± Estoques, em

relação aos custos de estoque, analise as

alternativas abaixo e assinale a correta.

Ano: 2020

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2020 - EBSERH - Analista Administrativo - Contabilidade |

Q1286067

Administração de Recursos Materiais

A Cia. Olímpia adquiriu em 31/12/x3, mercadorias

para serem revendidas à vista, por R$ 198.000,00,

inclusos: os impostos recuperáveis: R$ 31.000,00 e

os impostos não recuperáveis: R$ 17.000,00 e

pagou seguro no valor de R$ 13.000,00 referente a

aquisição dessas mercadorias. Com base nessas

informações, assinale a alternativa que apresenta o

valor reconhecido no estoque referente à compra

dessas mercadorias.

Ano: 2020

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2020 - EBSERH - Analista Administrativo - Contabilidade |

Q1286068

Contabilidade Geral

Texto associado

Elaborar o Balanço da Empresa Girassol em

31/12/19 conforme as contas abaixo, para

responder à questão:

Aplicações Financeiras LP: R$ 68.000,00 / Capital

Social: R$: 400.000,00 / Clientes Nacionais: 150.000,00 /

Adiantamentos a Fornecedores: R$ 25.000,00 / IPI a

Recuperar: R$ 40.750,00 / Estoque de Produtos Acabados:

R$ 75.000,00 / Máquinas e Equipamentos: R$ 150.000,00 /

Depreciação Máquinas e Equipamentos.: R$ 52.800,00 /

Fundo de Comércio Adquirido: R$ 92.200,00 / / ICMS a

Recuperar R$ 55.200,00 / / Fornecedores: R$ 102.300,00 /

Empréstimos realizados CP: R$ 86.300,00 / IPI a Recolher:

R$ 37.650,00 Estoque de Matéria-Prima: R$ 56.300,00 /

ICMS a Recolher: R$ 32.125,00 / Provisão para Crédito de

Liquidação Duvidosa (PCLD) Nacional: R$ 15.000,00 /

Salários a Pagar: R$ 123.200,00 / Empréstimos realizados

LP: R$ 77.000,00 / Estoque Produtos em Processo:

R$ 37.500,00 / Provisões para Contingências Trabalhistas:

R$ 65.200,00 / Reserva Legal: R$ 60.000,00 / Lucros

Acumulados: R$ 68.375,00 / Caixa: R$ 75.000,00 / Clientes

estrangeiros: R$ 210.000,00 / Terrenos: R$ 85.000,00.

Assinale a alternativa que apresenta o valor do

Ativo Não Circulante da Empresa Girassol em

31/12/19.

Ano: 2020

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2020 - EBSERH - Analista Administrativo - Contabilidade |

Q1286069

Contabilidade Geral

Texto associado

Elaborar o Balanço da Empresa Girassol em

31/12/19 conforme as contas abaixo, para

responder à questão:

Aplicações Financeiras LP: R$ 68.000,00 / Capital

Social: R$: 400.000,00 / Clientes Nacionais: 150.000,00 /

Adiantamentos a Fornecedores: R$ 25.000,00 / IPI a

Recuperar: R$ 40.750,00 / Estoque de Produtos Acabados:

R$ 75.000,00 / Máquinas e Equipamentos: R$ 150.000,00 /

Depreciação Máquinas e Equipamentos.: R$ 52.800,00 /

Fundo de Comércio Adquirido: R$ 92.200,00 / / ICMS a

Recuperar R$ 55.200,00 / / Fornecedores: R$ 102.300,00 /

Empréstimos realizados CP: R$ 86.300,00 / IPI a Recolher:

R$ 37.650,00 Estoque de Matéria-Prima: R$ 56.300,00 /

ICMS a Recolher: R$ 32.125,00 / Provisão para Crédito de

Liquidação Duvidosa (PCLD) Nacional: R$ 15.000,00 /

Salários a Pagar: R$ 123.200,00 / Empréstimos realizados

LP: R$ 77.000,00 / Estoque Produtos em Processo:

R$ 37.500,00 / Provisões para Contingências Trabalhistas:

R$ 65.200,00 / Reserva Legal: R$ 60.000,00 / Lucros

Acumulados: R$ 68.375,00 / Caixa: R$ 75.000,00 / Clientes

estrangeiros: R$ 210.000,00 / Terrenos: R$ 85.000,00.

Assinale a alternativa que apresenta o valor do

Ativo Circulante da Empresa Girassol em

31/12/19.

Ano: 2020

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2020 - EBSERH - Analista Administrativo - Contabilidade |

Q1286070

Contabilidade Geral

Texto associado

Elaborar o Balanço da Empresa Girassol em

31/12/19 conforme as contas abaixo, para

responder à questão:

Aplicações Financeiras LP: R$ 68.000,00 / Capital

Social: R$: 400.000,00 / Clientes Nacionais: 150.000,00 /

Adiantamentos a Fornecedores: R$ 25.000,00 / IPI a

Recuperar: R$ 40.750,00 / Estoque de Produtos Acabados:

R$ 75.000,00 / Máquinas e Equipamentos: R$ 150.000,00 /

Depreciação Máquinas e Equipamentos.: R$ 52.800,00 /

Fundo de Comércio Adquirido: R$ 92.200,00 / / ICMS a

Recuperar R$ 55.200,00 / / Fornecedores: R$ 102.300,00 /

Empréstimos realizados CP: R$ 86.300,00 / IPI a Recolher:

R$ 37.650,00 Estoque de Matéria-Prima: R$ 56.300,00 /

ICMS a Recolher: R$ 32.125,00 / Provisão para Crédito de

Liquidação Duvidosa (PCLD) Nacional: R$ 15.000,00 /

Salários a Pagar: R$ 123.200,00 / Empréstimos realizados

LP: R$ 77.000,00 / Estoque Produtos em Processo:

R$ 37.500,00 / Provisões para Contingências Trabalhistas:

R$ 65.200,00 / Reserva Legal: R$ 60.000,00 / Lucros

Acumulados: R$ 68.375,00 / Caixa: R$ 75.000,00 / Clientes

estrangeiros: R$ 210.000,00 / Terrenos: R$ 85.000,00.

Assinale a alternativa que apresenta o valor do

Passivo Circulante da Empresa Girassol em

31/12/19.

Ano: 2020

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2020 - EBSERH - Analista Administrativo - Contabilidade |

Q1286071

Contabilidade Geral

Texto associado

Elaborar o Balanço da Empresa Girassol em

31/12/19 conforme as contas abaixo, para

responder à questão:

Aplicações Financeiras LP: R$ 68.000,00 / Capital

Social: R$: 400.000,00 / Clientes Nacionais: 150.000,00 /

Adiantamentos a Fornecedores: R$ 25.000,00 / IPI a

Recuperar: R$ 40.750,00 / Estoque de Produtos Acabados:

R$ 75.000,00 / Máquinas e Equipamentos: R$ 150.000,00 /

Depreciação Máquinas e Equipamentos.: R$ 52.800,00 /

Fundo de Comércio Adquirido: R$ 92.200,00 / / ICMS a

Recuperar R$ 55.200,00 / / Fornecedores: R$ 102.300,00 /

Empréstimos realizados CP: R$ 86.300,00 / IPI a Recolher:

R$ 37.650,00 Estoque de Matéria-Prima: R$ 56.300,00 /

ICMS a Recolher: R$ 32.125,00 / Provisão para Crédito de

Liquidação Duvidosa (PCLD) Nacional: R$ 15.000,00 /

Salários a Pagar: R$ 123.200,00 / Empréstimos realizados

LP: R$ 77.000,00 / Estoque Produtos em Processo:

R$ 37.500,00 / Provisões para Contingências Trabalhistas:

R$ 65.200,00 / Reserva Legal: R$ 60.000,00 / Lucros

Acumulados: R$ 68.375,00 / Caixa: R$ 75.000,00 / Clientes

estrangeiros: R$ 210.000,00 / Terrenos: R$ 85.000,00.

Assinale a alternativa que apresenta o valor do

Total do Ativo da Empresa Girassol em

31/12/19.

Ano: 2020

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2020 - EBSERH - Analista Administrativo - Contabilidade |

Q1286072

Contabilidade Geral

Texto associado

Elaborar o Balanço da Empresa Girassol em

31/12/19 conforme as contas abaixo, para

responder à questão:

Aplicações Financeiras LP: R$ 68.000,00 / Capital

Social: R$: 400.000,00 / Clientes Nacionais: 150.000,00 /

Adiantamentos a Fornecedores: R$ 25.000,00 / IPI a

Recuperar: R$ 40.750,00 / Estoque de Produtos Acabados:

R$ 75.000,00 / Máquinas e Equipamentos: R$ 150.000,00 /

Depreciação Máquinas e Equipamentos.: R$ 52.800,00 /

Fundo de Comércio Adquirido: R$ 92.200,00 / / ICMS a

Recuperar R$ 55.200,00 / / Fornecedores: R$ 102.300,00 /

Empréstimos realizados CP: R$ 86.300,00 / IPI a Recolher:

R$ 37.650,00 Estoque de Matéria-Prima: R$ 56.300,00 /

ICMS a Recolher: R$ 32.125,00 / Provisão para Crédito de

Liquidação Duvidosa (PCLD) Nacional: R$ 15.000,00 /

Salários a Pagar: R$ 123.200,00 / Empréstimos realizados

LP: R$ 77.000,00 / Estoque Produtos em Processo:

R$ 37.500,00 / Provisões para Contingências Trabalhistas:

R$ 65.200,00 / Reserva Legal: R$ 60.000,00 / Lucros

Acumulados: R$ 68.375,00 / Caixa: R$ 75.000,00 / Clientes

estrangeiros: R$ 210.000,00 / Terrenos: R$ 85.000,00.

Assinale a alternativa que apresenta o valor do

Passivo Não Circulante da Empresa Girassol

em 31/12/19.

Ano: 2020

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2020 - EBSERH - Analista Administrativo - Contabilidade |

Q1286073

Contabilidade Geral

De acordo com a Norma Brasileira de

Contabilidade (NBC TSP) 03 - Provisões,

Passivos Contingentes e Ativos Contingentes,

a entidade que elabora e apresenta as suas

demonstrações contábeis no regime de

competência, deve aplicar esta norma ao

contabilizar as provisões, ativos e passivos

contingentes, considerando algumas

exceções.

Sobre o argumento, analise as afirmativas abaixo.

I. As provisões e passivos contingentes oriundos de benefícios sociais, fornecidos pela entidade, pelos quais não recebe compensação aproximadamente igual ao valor dos produtos e serviços fornecidos, diretamente em contrapartida dos beneficiários;

II. Decorrerem de contratos de seguro dentro do alcance de normas contábeis nacionais ou internacionais relacionadas a seguros;

III. Forem relacionados a tributos sobre a renda e congêneres;

Assinale a alternativa que apresenta a(s) exceção(ções) à essa Norma.

Sobre o argumento, analise as afirmativas abaixo.

I. As provisões e passivos contingentes oriundos de benefícios sociais, fornecidos pela entidade, pelos quais não recebe compensação aproximadamente igual ao valor dos produtos e serviços fornecidos, diretamente em contrapartida dos beneficiários;

II. Decorrerem de contratos de seguro dentro do alcance de normas contábeis nacionais ou internacionais relacionadas a seguros;

III. Forem relacionados a tributos sobre a renda e congêneres;

Assinale a alternativa que apresenta a(s) exceção(ções) à essa Norma.

Ano: 2020

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2020 - EBSERH - Analista Administrativo - Contabilidade |

Q1286074

Contabilidade de Custos

A empresa Flor de Cerejeira, apresentou os seguintes dados operacionais para o ano de 2018:

Compras de Matérias-Primas: R$ 136.000,00

Mão de Obra Direta Aplicada: R$ 120.000,00

Custos Indiretos de Fabricação Apropriados: R$ 135.000,00

Os inventários eram os seguintes:

Matéria-Prima: Janeiro/18= R$ 28.000,00 | Dezembro/18= R$ 24.000,00

Produtos em Processo: Janeiro/18= R$ 60.000,00 | Dezembro/18= R$ 65.000,00

Produtos Acabados: Janeiro/18= R$ 115.000,00 | Dezembro/18= R$ 90.000,00.

Assinale a alternativa que apresenta o valor do

Custo dos Produtos Vendidos.

Ano: 2020

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2020 - EBSERH - Analista Administrativo - Contabilidade |

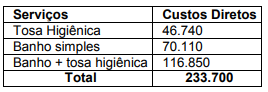

Q1286075

Contabilidade de Custos

A Empresa Dog & Cat, apresenta os custos

diretos em 31/12/19 em R$ 233.700,00 e os

custos indiretos em R$ 150.000,00. Calcule o

custo total de cada serviço, efetuando o rateio

dos custos indiretos aos serviços conforme o

custo direto.

Analise a Tabela abaixo.

Assinale a alternativa que apresenta o Custo Total de cada Serviço.

Analise a Tabela abaixo.

Assinale a alternativa que apresenta o Custo Total de cada Serviço.

Ano: 2020

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2020 - EBSERH - Analista Administrativo - Contabilidade |

Q1286076

Contabilidade de Custos

A Cia Embeleza, produz kit cosméticos para

rosto e corpo e kit shampoo + condicionador

com os respectivos preços de venda líquidos

na média: R$ 300,00 e R$ 200,00. Sabe-se que

produz 500 kits de cosméticos e 800 kits de

shampoo + condicionador. Seus Custos são:

Calcule a Margem de Contribuição Total e o Lucro Total da Cia Embeleza, considerando o Total dos 2 produtos. Assinale a alternativa que apresenta correta e respectivamente os valores.

Calcule a Margem de Contribuição Total e o Lucro Total da Cia Embeleza, considerando o Total dos 2 produtos. Assinale a alternativa que apresenta correta e respectivamente os valores.

Ano: 2020

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2020 - EBSERH - Analista Administrativo - Contabilidade |

Q1286077

Contabilidade Geral

A Loja Takashi Materiais Elétricos, calcula os

custos totais de cada um dos seus produtos e

deseja que a margem sobre as vendas seja de

30%. Escolhendo uma Caixa de luz, que tem o

custo total de R$ 950,00, calcule seu preço de

venda.

Ano: 2020

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2020 - EBSERH - Analista Administrativo - Contabilidade |

Q1286078

Contabilidade Pública

Com base na Lei 4.320/64, com relação à

despesa, assinale a alternativa correta.

Ano: 2020

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2020 - EBSERH - Analista Administrativo - Contabilidade |

Q1286079

Contabilidade Geral

De acordo com a Norma Brasileira de

Contabilidade Técnica Geral (NGBC TG 03) ±

Demonstração dos Fluxos de Caixa, em relação

a apresentação dos fluxos de caixa das

atividades operacionais, analise as alternativas

abaixo e assinale a correta.

Ano: 2020

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2020 - EBSERH - Analista Administrativo - Contabilidade |

Q1286080

Contabilidade Geral

De acordo com a Norma Brasileira de

Contabilidade Técnica Geral (NGBC TG 09)

Demonstração do valor adicionado (DVA), em

relação as características das informações da DVA,

analise as alternativas abaixo e assinale a

alternativa correta.

Ano: 2020

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2020 - EBSERH - Analista Administrativo - Contabilidade |

Q1286081

Contabilidade Geral

De acordo com a Norma Brasileira de

Contabilidade Técnica Geral (NGBC TG 12) Ajuste

a valor presente, em relação a mensuração, analise

as alternativas abaixo e assinale a alternativa

correta.

Ano: 2020

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2020 - EBSERH - Analista Administrativo - Contabilidade |

Q1286082

Legislação Federal

De acordo com a Instrução Normativa da

Receita Federal do Brasil nº 1234/2012, em seu

Capítulo III, não serão retidos os valores

correspondentes ao IR e às contribuições de

que trata esta Instrução Normativa. Analise as

alternativas abaixo, dê valores Verdadeiro (V)

ou Falso (F).

( ) Conselhos de fiscalização de profissões regulamentadas. ( ) Pessoas físicas exclusivamente distribuidoras de jornais e revistas. ( ) Itaipu nacional. ( ) Templos de qualquer culto.

( ) Conselhos de fiscalização de profissões regulamentadas. ( ) Pessoas físicas exclusivamente distribuidoras de jornais e revistas. ( ) Itaipu nacional. ( ) Templos de qualquer culto.

Ano: 2020

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2020 - EBSERH - Analista Administrativo - Contabilidade |

Q1286083

Legislação Federal

De acordo com a Instrução Normativa da

Receita Federal do Brasil nº 1234/2012, em seu

Capítulo IX, nos pagamentos referentes a

serviços de propaganda e publicidade, analise

as alternativas abaixo e dê valores Verdadeiro

(V) ou Falso (F).

( ) Nos pagamentos referentes a serviços de propaganda e publicidade a retenção será efetuada em relação à agência de propaganda e publicidade e a cada uma das demais pessoas jurídicas prestadoras do serviço, sobre o valor das respectivas notas fiscais.

( ) No caso de pagamento a consórcio constituído para o fornecimento de bens e serviços, inclusive a execução de obras e serviços de engenharia, a retenção deverá ser efetuada em nome de cada empresa participante do consórcio, tendo por base o valor constante da correspondente nota fiscal de emissão de cada uma das pessoas jurídicas consorciadas.

( ) A agência de propaganda deverá apresentar, ao órgão ou entidade, documento de cobrança, do qual deverá apresentar no mínimo: o nome e o número de inscrição no CNPJ, o número e o valor da nota fiscal.

( ) A retenção, na forma deste artigo, não implica na retenção do IR na fonte de que trata o caput e o inciso II do art. 53 da Lei nº 7.450, de 23 de dezembro de 1985.

( ) Nos pagamentos referentes a serviços de propaganda e publicidade a retenção será efetuada em relação à agência de propaganda e publicidade e a cada uma das demais pessoas jurídicas prestadoras do serviço, sobre o valor das respectivas notas fiscais.

( ) No caso de pagamento a consórcio constituído para o fornecimento de bens e serviços, inclusive a execução de obras e serviços de engenharia, a retenção deverá ser efetuada em nome de cada empresa participante do consórcio, tendo por base o valor constante da correspondente nota fiscal de emissão de cada uma das pessoas jurídicas consorciadas.

( ) A agência de propaganda deverá apresentar, ao órgão ou entidade, documento de cobrança, do qual deverá apresentar no mínimo: o nome e o número de inscrição no CNPJ, o número e o valor da nota fiscal.

( ) A retenção, na forma deste artigo, não implica na retenção do IR na fonte de que trata o caput e o inciso II do art. 53 da Lei nº 7.450, de 23 de dezembro de 1985.