Questões de Concurso Público POLÍCIA CIENTÍFICA-PR 2024 para Perito Oficial Criminal - Área 8

Foram encontradas 80 questões

Ano: 2024

Banca:

IBFC

Órgão:

POLÍCIA CIENTÍFICA-PR

Prova:

IBFC - 2024 - POLÍCIA CIENTÍFICA-PR - Perito Oficial Criminal - Área 8 |

Q2565097

Auditoria

Quanto ao conceito, de acordo com a NBC TP

01 (R1) – PERÍCIA CONTÁBIL, analise as

afirmativas abaixo e dê valores Verdadeiro (V)

ou Falso (F).

( ) A perícia contábil é o conjunto de procedimentos técnico-científicos destinados a levar à instância decisória elementos de prova necessários a subsidiar a justa solução do litígio ou constatação de fato, mediante laudo pericial contábil e/ou parecer pericial contábil, em conformidade com as normas jurídicas e profissionais e com a legislação específica no que for pertinente.

( ) O laudo pericial contábil e o parecer pericial contábil têm por limite o objeto da perícia deferida ou contratada.

( ) A perícia contábil é de competência exclusiva de contador em situação regular em Conselho Regional de Contabilidade.

( ) A perícia judicial é exercida sob a tutela do Poder Judiciário. A perícia extrajudicial é exercida no âmbito arbitral, estatal ou voluntária. A perícia arbitral é exercida sob o controle da lei de arbitragem e pelos regulamentos das Câmaras de Arbitragem. Perícias oficial e estatal são executadas sob o controle de órgãos de Estado. Perícia voluntária é contratada, espontaneamente, pelo interessado ou de comum acordo entre as partes.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) A perícia contábil é o conjunto de procedimentos técnico-científicos destinados a levar à instância decisória elementos de prova necessários a subsidiar a justa solução do litígio ou constatação de fato, mediante laudo pericial contábil e/ou parecer pericial contábil, em conformidade com as normas jurídicas e profissionais e com a legislação específica no que for pertinente.

( ) O laudo pericial contábil e o parecer pericial contábil têm por limite o objeto da perícia deferida ou contratada.

( ) A perícia contábil é de competência exclusiva de contador em situação regular em Conselho Regional de Contabilidade.

( ) A perícia judicial é exercida sob a tutela do Poder Judiciário. A perícia extrajudicial é exercida no âmbito arbitral, estatal ou voluntária. A perícia arbitral é exercida sob o controle da lei de arbitragem e pelos regulamentos das Câmaras de Arbitragem. Perícias oficial e estatal são executadas sob o controle de órgãos de Estado. Perícia voluntária é contratada, espontaneamente, pelo interessado ou de comum acordo entre as partes.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Ano: 2024

Banca:

IBFC

Órgão:

POLÍCIA CIENTÍFICA-PR

Prova:

IBFC - 2024 - POLÍCIA CIENTÍFICA-PR - Perito Oficial Criminal - Área 8 |

Q2565098

Auditoria

De acordo com a NBC PP 01 (R1) – PERITO

CONTÁBIL, no que tange aos casos de

suspeição e impedimento a que está sujeito o

perito nomeado, analise as afirmativas abaixo e

dê valores Verdadeiro (V) ou Falso (F).

( ) Ser amigo íntimo de qualquer das partes.

( ) Estar trabalhando em outra perícia por nomeação do mesmo Juiz.

( ) Residir nas imediações de uma das partes.

( ) Ser herdeiro presuntivo ou donatário de alguma das partes ou dos seus cônjuges.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) Ser amigo íntimo de qualquer das partes.

( ) Estar trabalhando em outra perícia por nomeação do mesmo Juiz.

( ) Residir nas imediações de uma das partes.

( ) Ser herdeiro presuntivo ou donatário de alguma das partes ou dos seus cônjuges.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Ano: 2024

Banca:

IBFC

Órgão:

POLÍCIA CIENTÍFICA-PR

Prova:

IBFC - 2024 - POLÍCIA CIENTÍFICA-PR - Perito Oficial Criminal - Área 8 |

Q2565099

Auditoria

De acordo com o CPC 26 (R1) “Apresentação

das Demonstrações Contábeis”, a entidade

deve elaborar as suas demonstrações

contábeis utilizando-se do regime de

competência, exceto para a:

Ano: 2024

Banca:

IBFC

Órgão:

POLÍCIA CIENTÍFICA-PR

Prova:

IBFC - 2024 - POLÍCIA CIENTÍFICA-PR - Perito Oficial Criminal - Área 8 |

Q2565100

Auditoria

Segundo o CPC 26 (R1), o ativo deve ser

classificado como circulante quando

satisfizer qualquer dos seguintes critérios,

exceto:

Ano: 2024

Banca:

IBFC

Órgão:

POLÍCIA CIENTÍFICA-PR

Prova:

IBFC - 2024 - POLÍCIA CIENTÍFICA-PR - Perito Oficial Criminal - Área 8 |

Q2565101

Administração de Recursos Materiais

O critério que pressupõe que os itens de

estoque que foram comprados ou produzidos

primeiro sejam vendidos em primeiro lugar e,

consequentemente, os itens que

permanecerem em estoque no fim do período

sejam os mais recentemente comprados ou

produzidos, é denominado de:

Ano: 2024

Banca:

IBFC

Órgão:

POLÍCIA CIENTÍFICA-PR

Prova:

IBFC - 2024 - POLÍCIA CIENTÍFICA-PR - Perito Oficial Criminal - Área 8 |

Q2565102

Matemática Financeira

Em 01/01/2023, a empresa Floresta contraiu

uma dívida com terceiros no valor de R$

30.000,00. A empresa pagou toda a dívida em

31/10/2023, no valor total de R$ 45.000,00,

somando-se principal e juros. Considerando o

regime de juros simples, assinale a alternativa

que apresenta a taxa de juros mensal paga no

empréstimo.

Ano: 2024

Banca:

IBFC

Órgão:

POLÍCIA CIENTÍFICA-PR

Prova:

IBFC - 2024 - POLÍCIA CIENTÍFICA-PR - Perito Oficial Criminal - Área 8 |

Q2565103

Contabilidade Geral

Considere que nas operações de vendas de

mercadorias ou na prestação de serviços a

prazo, nem sempre a empresa vendedora ou

prestadora de serviços recebe os pagamentos

dentro dos prazos previstos e, portanto, lança

provisões para garantir o melhor

funcionamento da sua contabilidade. Isto

porque, de acordo com a legislação tributária,

existe a possibilidade da pessoa jurídica

vendedora ou prestadora de serviços, constituir

provisões para perdas nos recebimentos de

créditos.

Ao constituir a provisão para devedores duvidosos, a empresa:

Ao constituir a provisão para devedores duvidosos, a empresa:

Ano: 2024

Banca:

IBFC

Órgão:

POLÍCIA CIENTÍFICA-PR

Prova:

IBFC - 2024 - POLÍCIA CIENTÍFICA-PR - Perito Oficial Criminal - Área 8 |

Q2565104

Contabilidade Geral

A empresa Beta Ltda. possui R$ 210.000,00 em

duplicatas a receber (clientes). Com base em

estimativas, tem-se uma taxa de inadimplência

esperada de 4%. O lançamento correto da

provisão (PCLD – Provisão para Crédito de

Liquidação Duvidosa) é:

Ano: 2024

Banca:

IBFC

Órgão:

POLÍCIA CIENTÍFICA-PR

Prova:

IBFC - 2024 - POLÍCIA CIENTÍFICA-PR - Perito Oficial Criminal - Área 8 |

Q2565105

Contabilidade de Custos

Em 01/02/2022, a empresa “XX” aplicou $ 1.000

na empresa “WW”, sendo o investimento

avaliado pelo método de custo. Em 31/12/2022,

a empresa “WW” anunciou a distribuição de

dividendos aos seus investidores a serem

pagos em 31/03/2023, sendo que a empresa

“XX” terá o direito a receber $ 100.

Assinale a alternativa que apresenta em que data a empresa “XX” irá contabilizar o ganho

Assinale a alternativa que apresenta em que data a empresa “XX” irá contabilizar o ganho

Ano: 2024

Banca:

IBFC

Órgão:

POLÍCIA CIENTÍFICA-PR

Prova:

IBFC - 2024 - POLÍCIA CIENTÍFICA-PR - Perito Oficial Criminal - Área 8 |

Q2565106

Contabilidade Geral

Analise os procedimentos contábeis a serem

implementados em uma CISÃO.

I. Encerrar as contas de resultado (receitas e despesas) da sociedade cindida do início do exercício até a data da reorganização; o resultado apurado deve ser transferido para a conta de Lucros ou Prejuízos Acumulados; apenas os ativos e passivos são transferidos na cisão.

II. Desreconhecer (ou baixar) os ativos e passivos da sociedade cindida por meio de conta transitória denominada “cisão”; se a cisão for total, serão baixados todos os ativos e passivos.

III. Reconhecer os ativos e passivos transferidos na sociedade constituída para esse fim ou em sociedade já existente.

IV. No caso de cisão parcial, as contas do patrimônio líquido da sociedade cindida são baixadas de forma proporcional aos ativos líquidos cindidos.

V.Os ativos líquidos da sociedade cindida serão utilizados para integrar o ativo da sociedade constituída para esse fim.

Assinale a alternativa que apresenta o item incorreto.

I. Encerrar as contas de resultado (receitas e despesas) da sociedade cindida do início do exercício até a data da reorganização; o resultado apurado deve ser transferido para a conta de Lucros ou Prejuízos Acumulados; apenas os ativos e passivos são transferidos na cisão.

II. Desreconhecer (ou baixar) os ativos e passivos da sociedade cindida por meio de conta transitória denominada “cisão”; se a cisão for total, serão baixados todos os ativos e passivos.

III. Reconhecer os ativos e passivos transferidos na sociedade constituída para esse fim ou em sociedade já existente.

IV. No caso de cisão parcial, as contas do patrimônio líquido da sociedade cindida são baixadas de forma proporcional aos ativos líquidos cindidos.

V.Os ativos líquidos da sociedade cindida serão utilizados para integrar o ativo da sociedade constituída para esse fim.

Assinale a alternativa que apresenta o item incorreto.

Ano: 2024

Banca:

IBFC

Órgão:

POLÍCIA CIENTÍFICA-PR

Prova:

IBFC - 2024 - POLÍCIA CIENTÍFICA-PR - Perito Oficial Criminal - Área 8 |

Q2565107

Contabilidade Geral

De acordo com a Interpretação Técnica Geral

ITG 2.000 (R1), de 05.12.2014, do Conselho

Federal de Contabilidade, em relação à

escrituração contábil de filial, analise as

afirmativas abaixo e dê valores Verdadeiro (V)

ou Falso (F).

( ) A entidade que tiver unidade operacional ou de negócios, quer como filial, agência, sucursal ou assemelhada, e que optar por sistema de escrituração descentralizado, deve ter registros contábeis que permitam a identificação das transações de cada uma dessas unidades.

( ) A escrituração de todas as unidades deve integrar um único sistema contábil.

( ) A escrituração descentralizada é obrigatória.

( ) Na escrituração descentralizada deve ser observado o mesmo grau de detalhamento dos registros contábeis da matriz.

( ) As contas recíprocas relativas às transações entre matriz e unidades, bem como entre estas, devem ser mantidas quando da elaboração das demonstrações contábeis da entidade.

( ) As despesas e as receitas que não possam ser atribuídas às unidades devem ser registradas na matriz e distribuídas para as unidades de acordo com critérios da administração da entidade.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) A entidade que tiver unidade operacional ou de negócios, quer como filial, agência, sucursal ou assemelhada, e que optar por sistema de escrituração descentralizado, deve ter registros contábeis que permitam a identificação das transações de cada uma dessas unidades.

( ) A escrituração de todas as unidades deve integrar um único sistema contábil.

( ) A escrituração descentralizada é obrigatória.

( ) Na escrituração descentralizada deve ser observado o mesmo grau de detalhamento dos registros contábeis da matriz.

( ) As contas recíprocas relativas às transações entre matriz e unidades, bem como entre estas, devem ser mantidas quando da elaboração das demonstrações contábeis da entidade.

( ) As despesas e as receitas que não possam ser atribuídas às unidades devem ser registradas na matriz e distribuídas para as unidades de acordo com critérios da administração da entidade.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Ano: 2024

Banca:

IBFC

Órgão:

POLÍCIA CIENTÍFICA-PR

Prova:

IBFC - 2024 - POLÍCIA CIENTÍFICA-PR - Perito Oficial Criminal - Área 8 |

Q2565108

Contabilidade Geral

As notas explicativas que acompanham as

demonstrações contábeis consolidadas devem

conter informações precisas das controladas,

indicando:

Analise as afirmativas abaixo e dê valores Verdadeiro (V) ou Falso (F).

I. Critérios adotados na consolidação e as razões pelas quais foi realizada a exclusão de determinada controlada.

II. Eventos anteriores e posteriores à data de encerramento do exercício social que tenham, ou possam vir a ter, efeito relevante sobre a situação financeira e os resultados futuros consolidados.

III. Efeitos, nos elementos do patrimônio e resultado consolidados, da aquisição ou venda de sociedade controlada, no transcorrer do exercício social, assim como da inserção de controlada no processo de consolidação, para fins de comparabilidade das demonstrações contábeis.

IV.Eventos que ocasionaram diferença entre os montantes do patrimônio líquido e lucro líquido ou prejuízo da investidora, em confronto com os correspondentes montantes do patrimônio líquido e do lucro líquido ou prejuízo consolidados.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Analise as afirmativas abaixo e dê valores Verdadeiro (V) ou Falso (F).

I. Critérios adotados na consolidação e as razões pelas quais foi realizada a exclusão de determinada controlada.

II. Eventos anteriores e posteriores à data de encerramento do exercício social que tenham, ou possam vir a ter, efeito relevante sobre a situação financeira e os resultados futuros consolidados.

III. Efeitos, nos elementos do patrimônio e resultado consolidados, da aquisição ou venda de sociedade controlada, no transcorrer do exercício social, assim como da inserção de controlada no processo de consolidação, para fins de comparabilidade das demonstrações contábeis.

IV.Eventos que ocasionaram diferença entre os montantes do patrimônio líquido e lucro líquido ou prejuízo da investidora, em confronto com os correspondentes montantes do patrimônio líquido e do lucro líquido ou prejuízo consolidados.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Ano: 2024

Banca:

IBFC

Órgão:

POLÍCIA CIENTÍFICA-PR

Prova:

IBFC - 2024 - POLÍCIA CIENTÍFICA-PR - Perito Oficial Criminal - Área 8 |

Q2565109

Contabilidade Geral

Quanto as atividades disciplinadas e fiscalizadas pela CVM – Comissão de Valores Mobiliários, assinale a alternativa incorreta.

Ano: 2024

Banca:

IBFC

Órgão:

POLÍCIA CIENTÍFICA-PR

Prova:

IBFC - 2024 - POLÍCIA CIENTÍFICA-PR - Perito Oficial Criminal - Área 8 |

Q2565110

Contabilidade Geral

Segundo a Resolução CVM n° 23/2021, o exame

de qualificação técnica será realizado:

Ano: 2024

Banca:

IBFC

Órgão:

POLÍCIA CIENTÍFICA-PR

Prova:

IBFC - 2024 - POLÍCIA CIENTÍFICA-PR - Perito Oficial Criminal - Área 8 |

Q2565111

Contabilidade Geral

De acordo com a Lei n° 6.404/76 e alterações

posteriores, ao fim de cada exercício social, a

diretoria fará elaborar, com base na

escrituração mercantil da companhia, as

demonstrações financeiras, que deverão

exprimir com clareza a situação do patrimônio

da companhia e as mutações ocorridas no

exercício. Dentre as demonstrações

financeiras, qual é somente obrigatória para as

companhias abertas:

Ano: 2024

Banca:

IBFC

Órgão:

POLÍCIA CIENTÍFICA-PR

Prova:

IBFC - 2024 - POLÍCIA CIENTÍFICA-PR - Perito Oficial Criminal - Área 8 |

Q2565112

Contabilidade Geral

De acordo com a Lei n° 6.404/76 e alterações

posteriores, as reservas de capital somente

poderão ser utilizadas para:

I. absorção de prejuízos que sejam inferiores aos lucros acumulados e às reservas de lucros.

II. resgate, reembolso ou compra de ações.

III. resgate de partes beneficiárias.

IV. incorporação ao capital social.

V. pagamento de dividendo a ações preferenciais, quando essa vantagem lhes for assegurada.

Assinale a alternativa que contêm o item incorreto.

I. absorção de prejuízos que sejam inferiores aos lucros acumulados e às reservas de lucros.

II. resgate, reembolso ou compra de ações.

III. resgate de partes beneficiárias.

IV. incorporação ao capital social.

V. pagamento de dividendo a ações preferenciais, quando essa vantagem lhes for assegurada.

Assinale a alternativa que contêm o item incorreto.

Ano: 2024

Banca:

IBFC

Órgão:

POLÍCIA CIENTÍFICA-PR

Prova:

IBFC - 2024 - POLÍCIA CIENTÍFICA-PR - Perito Oficial Criminal - Área 8 |

Q2565113

Contabilidade de Custos

Os salários de mão-de-obra direta, aluguel do

imóvel da fábrica, matérias primas e

depreciação de máquinas e equipamentos são

classificados, respectivamente, como:

Ano: 2024

Banca:

IBFC

Órgão:

POLÍCIA CIENTÍFICA-PR

Prova:

IBFC - 2024 - POLÍCIA CIENTÍFICA-PR - Perito Oficial Criminal - Área 8 |

Q2565114

Contabilidade de Custos

Os sistemas de custeio referem-se às formas

como os custos são registrados e transferidos

internamente dentro da entidade. O método de

apropriação que consiste na distribuição a

todos os produtos elaborados e serviços

prestados, num determinado período, de todos

os custos relativos ao esforço de produção

naquele mesmo período, é denominado de:

Ano: 2024

Banca:

IBFC

Órgão:

POLÍCIA CIENTÍFICA-PR

Prova:

IBFC - 2024 - POLÍCIA CIENTÍFICA-PR - Perito Oficial Criminal - Área 8 |

Q2565115

Contabilidade de Custos

O break-even point é um indicador fundamental

para um negócio, possibilitando o planejamento

financeiro e um plano de vendas mais coerente

com as metas, considerando os custos

envolvidos. O break-even point é o ponto em

que:

Ano: 2024

Banca:

IBFC

Órgão:

POLÍCIA CIENTÍFICA-PR

Prova:

IBFC - 2024 - POLÍCIA CIENTÍFICA-PR - Perito Oficial Criminal - Área 8 |

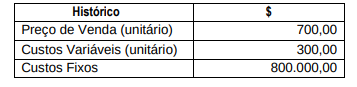

Q2565116

Contabilidade de Custos

Com base nos seguintes dados da empresa

“Y”:

I. O Ponto de Equilíbrio (unidades).

II. A receita total do ponto de equilíbrio.

III. O lucro, no ponto de equilíbrio.

IV. O lucro, se as vendas passarem para 2.250 unidades.

Assinale a alternativa que apresenta a

sequência correta de cima para baixo.