Questões de Concurso Público Prefeitura de Santa Luzia - MG 2018 para Controlador Interno

Foram encontradas 10 questões

Ano: 2018

Banca:

IBGP

Órgão:

Prefeitura de Santa Luzia - MG

Prova:

IBGP - 2018 - Prefeitura de Santa Luzia - MG - Controlador Interno |

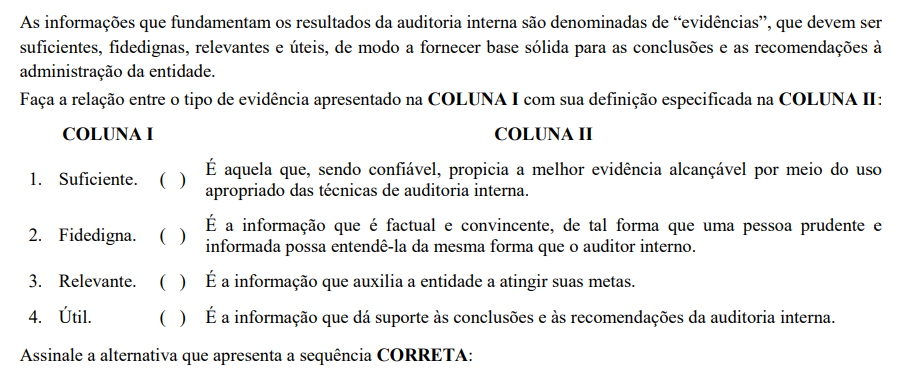

Q2047926

Auditoria

As Normas Brasileiras para o exercício da auditoria

interna não se restringem ao aspecto da ética

profissional. Encampam todos os requisitos

necessários ao desempenho da função e, igualmente,

aplicam-se integralmente ao órgão central do Sistema

de Controle Interno. As normas relativas à

independência do auditor interno estabelecem que estes

devem ser independentes em relação às atividades que

examinam.

Assinale a alternativa que NÃO está de acordo com a independência do auditor interno.

Assinale a alternativa que NÃO está de acordo com a independência do auditor interno.

Ano: 2018

Banca:

IBGP

Órgão:

Prefeitura de Santa Luzia - MG

Prova:

IBGP - 2018 - Prefeitura de Santa Luzia - MG - Controlador Interno |

Q2047927

Auditoria

Ano: 2018

Banca:

IBGP

Órgão:

Prefeitura de Santa Luzia - MG

Prova:

IBGP - 2018 - Prefeitura de Santa Luzia - MG - Controlador Interno |

Q2047928

Auditoria

Após uma avaliação dos riscos pertinentes, a

administração determina como responderá aos riscos.

Ao considerar a própria resposta, a administração

avalia o efeito sobre a probabilidade de ocorrência e o

impacto do risco, assim como os custos e benefícios,

selecionando, dessa forma, uma resposta que mantenha

os riscos residuais dentro das tolerâncias a risco

desejadas.

Assinale a alternativa que apresenta a classificação CORRETA das categorias de respostas aos riscos, por ordem de prioridade.

Assinale a alternativa que apresenta a classificação CORRETA das categorias de respostas aos riscos, por ordem de prioridade.

Ano: 2018

Banca:

IBGP

Órgão:

Prefeitura de Santa Luzia - MG

Prova:

IBGP - 2018 - Prefeitura de Santa Luzia - MG - Controlador Interno |

Q2047929

Auditoria

De acordo com as normas de auditoria independente

das demonstrações contábeis (NBC T 11, item

11.1.4.1), caracteriza-se como fraude o ato intencional

de omissão ou manipulação de transações, adulteração

de documentos, registros e demonstrações contábeis. A

fraude é crime doloso, pois se refere a ato intencional

do agente que objetiva promover alterações e produzir

uma realidade diferente, podendo beneficiar a si ou a

terceiros interessados.

São caracterizações de ocorrências de fraude, EXCETO:

São caracterizações de ocorrências de fraude, EXCETO:

Ano: 2018

Banca:

IBGP

Órgão:

Prefeitura de Santa Luzia - MG

Prova:

IBGP - 2018 - Prefeitura de Santa Luzia - MG - Controlador Interno |

Q2047930

Auditoria

Em uma organização, o Controle caracteriza-se por

qualquer atividade de verificação sistemática de um

registro, exercida de forma permanente ou periódica,

consubstanciado em documento ou outro meio que

expresse uma ação, uma situação, um resultado, etc.,

com o objetivo de se verificar se existe conformidade.

São parâmetros de comparação para verificar se há conformidade, EXCETO:

São parâmetros de comparação para verificar se há conformidade, EXCETO:

Ano: 2018

Banca:

IBGP

Órgão:

Prefeitura de Santa Luzia - MG

Prova:

IBGP - 2018 - Prefeitura de Santa Luzia - MG - Controlador Interno |

Q2047932

Auditoria

Considerando que o Grupo de Trabalho das Normas

Brasileiras de Contabilidade, instituído pelo Conselho

Federal de Contabilidade, atendendo ao que está

disposto no art. 3º da Resolução CFC nº 751, de 29 de

dezembro de 1993, que recebeu nova redação pela

Resolução CFC nº 980, de 24 de outubro de 2003,

elaborou a NBC TI 01 – Da Auditoria Interna.

Assinale a alternativa INCORRETA quanto às determinações acerca da auditoria interna:

Assinale a alternativa INCORRETA quanto às determinações acerca da auditoria interna:

Ano: 2018

Banca:

IBGP

Órgão:

Prefeitura de Santa Luzia - MG

Prova:

IBGP - 2018 - Prefeitura de Santa Luzia - MG - Controlador Interno |

Q2047935

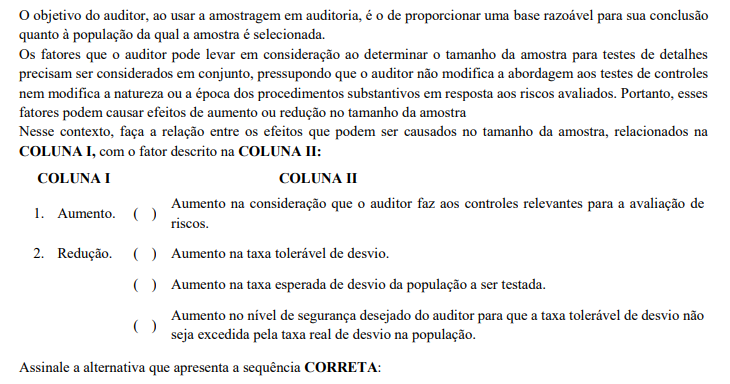

Auditoria

Amostragem em auditoria é a aplicação de

procedimentos de auditoria em menos de 100% dos

itens da população relevante para fins de auditoria, de

maneira que todas as unidades de amostragem tenham

a mesma chance de serem selecionadas para

proporcionar uma base razoável que possibilite o

auditor concluir sobre toda a população.

São considerados métodos principais existentes para o auditor selecionar amostras, EXCETO:

São considerados métodos principais existentes para o auditor selecionar amostras, EXCETO:

Ano: 2018

Banca:

IBGP

Órgão:

Prefeitura de Santa Luzia - MG

Prova:

IBGP - 2018 - Prefeitura de Santa Luzia - MG - Controlador Interno |

Q2047937

Auditoria

Ano: 2018

Banca:

IBGP

Órgão:

Prefeitura de Santa Luzia - MG

Prova:

IBGP - 2018 - Prefeitura de Santa Luzia - MG - Controlador Interno |

Q2047938

Auditoria

Cabe ao auditor identificar e atestar a validade de

qualquer afirmação, aplicando os procedimentos

adequados a cada caso, na extensão e profundidade que

cada caso requer, até a obtenção de provas materiais

que comprovem, satisfatoriamente, a afirmação

analisada.

O exame físico é a verificação in loco que deverá proporcionar ao auditor a formação de opinião quanto à existência física do objeto ou item examinado. O exame físico não existe por si só, é um procedimento complementar para que o auditor possa certificar-se em exames posteriores, como no procedimento de confirmação, de que há uma correspondência contábil.

Assinale a alternativa que indica o procedimento que NÃO deve constar no exame físico realizado pelo auditor, e sim em procedimentos posteriores.

O exame físico é a verificação in loco que deverá proporcionar ao auditor a formação de opinião quanto à existência física do objeto ou item examinado. O exame físico não existe por si só, é um procedimento complementar para que o auditor possa certificar-se em exames posteriores, como no procedimento de confirmação, de que há uma correspondência contábil.

Assinale a alternativa que indica o procedimento que NÃO deve constar no exame físico realizado pelo auditor, e sim em procedimentos posteriores.

Ano: 2018

Banca:

IBGP

Órgão:

Prefeitura de Santa Luzia - MG

Prova:

IBGP - 2018 - Prefeitura de Santa Luzia - MG - Controlador Interno |

Q2047939

Auditoria

A revisão do controle interno tem a finalidade de

determinar ao auditor qual a confiabilidade depositada

no controle interno para que este possa determinar

quais os procedimentos de auditoria a serem utilizados,

qual o momento propício de sua aplicação e em qual

extensão.

Muito embora os controles internos sejam variáveis de empresa para empresa, é recomendável que a administração estabeleça o mínimo de controle interno indispensável para dar à empresa a segurança necessária. São exemplos de pontos fortes de controle interno, que devem ser observados em auditoria de investimentos, EXCETO:

Muito embora os controles internos sejam variáveis de empresa para empresa, é recomendável que a administração estabeleça o mínimo de controle interno indispensável para dar à empresa a segurança necessária. São exemplos de pontos fortes de controle interno, que devem ser observados em auditoria de investimentos, EXCETO: